Министерство финансов серьезно обеспокоено размером долговой нагрузки регионов. Ее нынешнее состояние непосредственной угрозы массовых дефолтов региональных правительств не несет, но в некоторых регионах долги властей достигают 80% в объеме доходов.

Долговая нагрузка регионов будет высокой в ближайшие годы. Она внушает опасения Минфину, но непосредственной угрозы массовых дефолтов региональных правительств не несет.

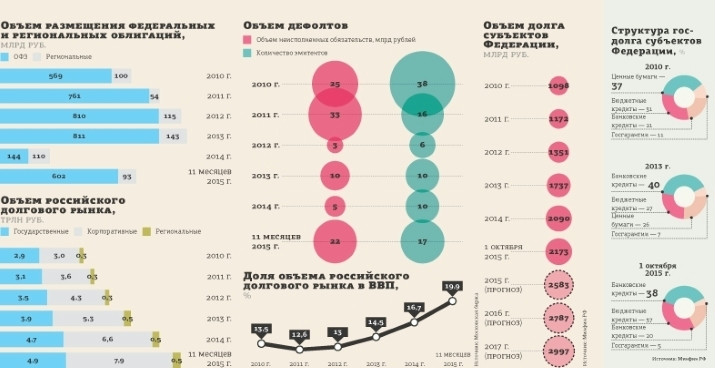

В остальных сегментах российского долгового рынка ситуация достаточно благоприятная: объемы размещения новых выпусков стабильны, более того, в следующем году ожидается активизация первичного рынка. Число дефолтов не так велико, как в 2008 году, а объемы вторичных торгов облигациями после падения в 2014 году больше не снижаются. Такие данные приводили участники XIII Российского облигационного конгресса, прошедшего в Петербурге в конце прошлой недели.

Ситуация близка к критической

Как рассказал Андрей Воронцов, заместитель директора департамента финансовой политики Минфина РФ, долговая устойчивость субъектов Российской Федерации вызывает у правительства серьезную обеспокоенность. В некоторых регионах объем долга достигает 70–80% от объема их доходов при критическом пороге 100%, установленном Бюджетным кодексом.

Предел расходов на обслуживание долга установлен кодексом на уровне 20%. В среднем он вдвое ниже, около 9%, но в ряде регионов превышает 20%.

Андрей Воронцов отметил тенденцию замещения банковских кредитов бюджетными в последние 2 года, тогда как раньше банковские кредиты вытесняли в структуре регионального долга ценные бумаги (см. диаграммы). В 2014 и 2015 годах региональным бюджетам стало трудно занимать деньги на рыночных условиях в связи с резким ростом процентных ставок. Бюджету пришлось заместить рыночные займы регионов на общую сумму 160 млрд рублей.

Рынок живуч

По словам Сергея Лялина, генерального директора ООО "Сбондс.ру", в 2015 году облигационный рынок вернулся к состоянию нормальной активности, есть все предпосылки к тому, что в 2016 году эта активность будет возрастать.

Как отметил Сергей Лялин, этому способствуют и качественные новации, например появление облигаций федерального займа (ОФЗ) с купонным доходом, индексируемым на величину инфляции. В ближайшем будущем подобные облигации могут выпустить и корпоративные эмитенты. О таких планах объявляла, в частности, "Почта России".

Другие участники конгресса также отмечали, что в начале декабря 2014 года, когда проходил предыдущий конгресс, многие из них ожидали чуть ли не скорой смерти облигационного рынка. А несколько дней спустя, когда ключевая ставка взлетела до 17% годовых, эти пессимистичные настроения только усилились. Однако "рынок оказался на удивление живучим", констатировал Дмитрий Борисов, начальник отдела управления активами Локо–Банка.

По данным Московской биржи, объем облигаций российских эмитентов, находящихся в обращении, достиг в ноябре 2015 года 13,4 трлн рублей. Причем корпоративный облигационный рынок растет быстрее государственного (см. диаграммы). В нем, в отличие от долга регионов, наблюдается тенденция замещения банковских кредитов облигационными займами, отметила Анна Кузнецова, управляющий директор по фондовому рынку Московской биржи.

Стабилизировался и объем вторичных торгов облигациями: за 11 месяцев 2015 года он составил 3,9 трлн рублей в корпоративном сегменте и 3,5 трлн — в государственном. За весь прошлый год эти показатели составили по 4,3 трлн рублей, а в 2013 году они были гораздо выше — 6,2 трлн и 6,5 трлн рублей соответственно.

Свою лепту в увеличение объема вторичных торгов внесли физические лица. Как сообщила Анна Кузнецова, доля физлиц в обороте облигационного рынка в текущем году колеблется на уровнях 6–7% против 1–3% в 2013–м. В ближайшее время интерес граждан к инвестициям в облигации может возрасти в связи с планируемым изменением налогового законодательства.

Как заявил 3 декабря в послании Федеральному собранию президент РФ Владимир Путин, он попросил правительство представить предложения по развитию рынка корпоративных облигаций и освободить от налогообложения купонный доход по таким облигациям.

"Чтобы инвесторам, гражданам было выгодно вкладывать средства в развитие отечественного реального сектора, предлагаю освободить от налогообложения купонный доход на эти облигации, в том числе от налога на доходы физических лиц", — сказал он. По действующему Налоговому кодексу купонный доход по корпоративным облигациям облагается налогом на доходы физических лиц в размере 13%, в отличие от доходов по банковским депозитам (в пределах ставки рефинансирования плюс 5 процентных пунктов) и купонных выплат по государственным облигациям.

По мнению участников конгресса, опрошенных "ДП", освобождение купонных выплат от НДФЛ способно привлечь граждан к покупке облигаций как на первичном, так и на вторичном рынке, за счет чего повысится ликвидность долговых бумаг, а их доходность при прочих равных условиях понизится.

“

Идея президента, конечно, прекрасна. Мы поддерживаем замечательную мысль о том, что средства физических лиц могут и должны привлекаться на развитие экономики. Однако за этим должна последовать долгая кропотливая работа по объяснению вкладчикам банков, что такое рынок, что такое корпоративные облигации, чем они отличаются от акций, как оценивать по ним риски. Это долгий процесс воспитания инвесторов. В нашей стране, к сожалению, он практически не начинался. Пока говорить о том, что отмена НДФЛ на купонный доход по корпоративным облигациям даст какой–то взрывной эффект на рынке, не приходится.

Алексей Коночкин

заместитель начальника управления рынков долгового капитала "ВТБ Капитал"

“

Госдолг Петербурга составляет всего 2,5% от доходов бюджета, это один из самых низких показателей среди российских регионов. Это обстоятельство, а также наличие кредитных рейтингов на уровне суверенного рейтинга РФ позволяют рассчитывать, что стоимость заимствований Петербурга будет близка к стоимости федеральных заимствований. В текущем году город с высокой вероятностью не будет размещать облигации, но в следующем мы вернемся к этому вопросу, учитывая достаточно большой дефицит бюджета, который запланирован на уровне 58 млрд рублей. Приоритетом будет размещение среднесрочных облигаций.

Алексей Корабельников

Председатель Комитета Финансов Петербурга