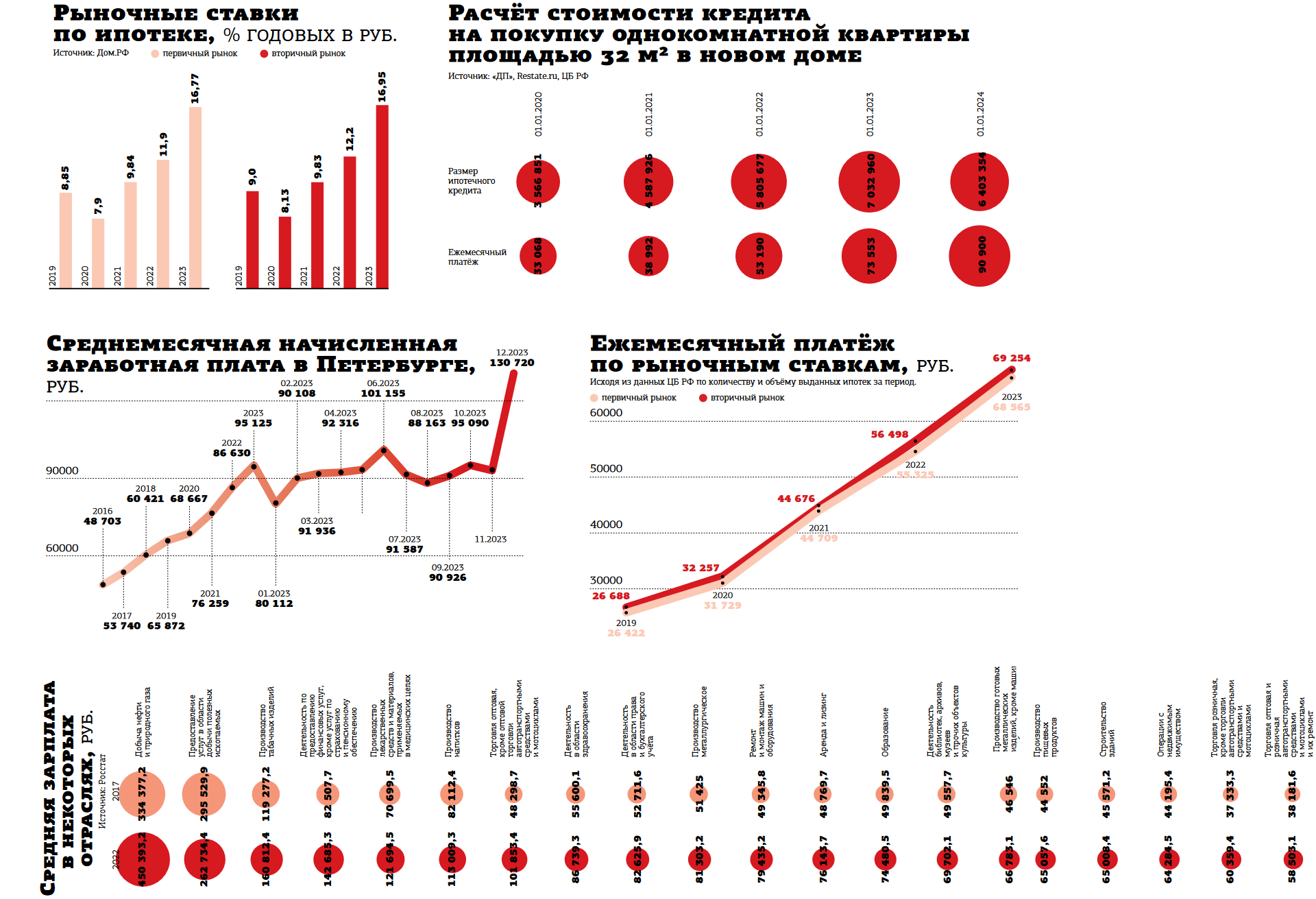

Размер средней зарплаты в Петербурге впервые оказался ниже среднего ежемесячного ипотечного платежа. Говорить о доступности ипотеки можно будет не раньше осени 2024 года.

В минувшую пятницу Банк России сохранил ключевую ставку 16% годовых и послал очередной сигнал рынку — понижать её регулятор планирует не ранее второго полугодия. Рыночные ставки по ипотеке сейчас достигли 16,95% годовых на вторичном рынке и 16,77% — на первичном.

Кому сейчас доступна ипотека

Даже если ЦБ РФ выполнит своё обещание и летом начнёт понижать ключевую, что, в теории, и должно привести к удешевлению ипотеки, пока неясно, сохранятся ли к этому времени льготные субсидируемые программы — семейная или льготная ипотека. Именно за счёт них в последние годы рос ипотечный рынок.

Нынешние высокие ставки по кредитам на покупку жилья до рекордных уровней не дотягивают: ещё выше они были весной 2022–го и частично в январе 2015–го. Но в те годы стоимость квадратного метра жилья была в 1,5–2 раза ниже, а на плато ставки держались пару–тройку месяцев. Нынешние находятся на высоком уровне с осени 2023–го.

Сегодня среднестатистический ежемесячный платёж по 25–летней ипотеке на однокомнатную квартиру площадью 32 м2, купленную на вторичном рынке по условной цене 7 млн рублей, достиг 80,2 тыс. рублей. Он максимально приблизился к официальной средней начисленной зарплате в Петербурге. Таким образом, на обслуживание одного кредита у заёмщика уходит 100% оклада. Для одинокого петербуржца жильё стало недоступным. Для семьи из двух человек шансы приобрести собственную квартиру сохраняются, но при условии, что второй супруг работает и получает сопоставимый доход.

Средняя начисленная заработная плата в Петербурге, по оценке Петростата, в декабре 2023 года превысила 130 тыс. рублей. В этот расчёт включены и все годовые бонусы, поэтому близким к реальному положению можно считать данные за ноябрь (93 тыс.) или среднюю зарплату за 12 месяцев (94,9 тыс.).

Медианную зарплату (показатель, который делит все начисленные доходы на две равные части, половина работников получает больше медианы, вторая часть — меньше) чиновники попытались рассчитать в 2019 году и через пару лет бросили. Слишком большая получилась разница между средней и медианной (в 2022 году это 65,4 тыс. против 40,4 тыс.)

Сейчас официальные органы ориентируются исключительно на среднюю начисленную плату, основываясь на данных Социального фонда и финансовой отчётности предприятий в ФНС. По сути это сложение доходов высшего руководящего состава со всеми его квартальными и годовыми коэффициентами и премиями с зарплатой младшего специалиста, трудящегося на четверть ставки. В результате полученный итог легко объясняется старым советским анекдотом, когда первый ест капусту, второй — мясо, а в среднем оба — голубцы.

Заметна разница в доходах и по сферам деятельности работодателя. Так, в ноябре 2023–го (более актуальные данные Петростат опубликует позднее) максимальный уровень зарплаты был в добывающей промышленности (261 тыс. рублей), минимальный — у работников почты и курьеров (49,9 тыс.). Ниже среднего уровня (93 тыс. рублей) получают в 13 отраслях из 26, то есть зарплаты у половины петербуржцев недостаточно для обслуживания ипотечных кредитов, выданных после декабря 2023–го.

Очевидно, что фактические доходы населения ещё ниже официальных: при расчёте достаточности соотношения оклада к одному платежу по ипотеке нужно учитывать и специальность работника, его стаж, возраст. Кроме того, никто не отменял и обязательные расходы: коммунальные платежи, транспорт, связь, здоровье. Труднее платить по ипотеке семьям с иждивенцами — несовершеннолетними детьми. Но для последних как раз и были введены государственные льготные программы со ставками 6%, хотя приобрести по ним можно только строящееся жильё.