Управляющий индивидуальным инвестиционным счётом заработал за 2,5 месяца 9%. Основной доход, как обычно, принесли акции. Часть денег он переложил из акций в "длинные" ОФЗ с погашением в 2041 году.

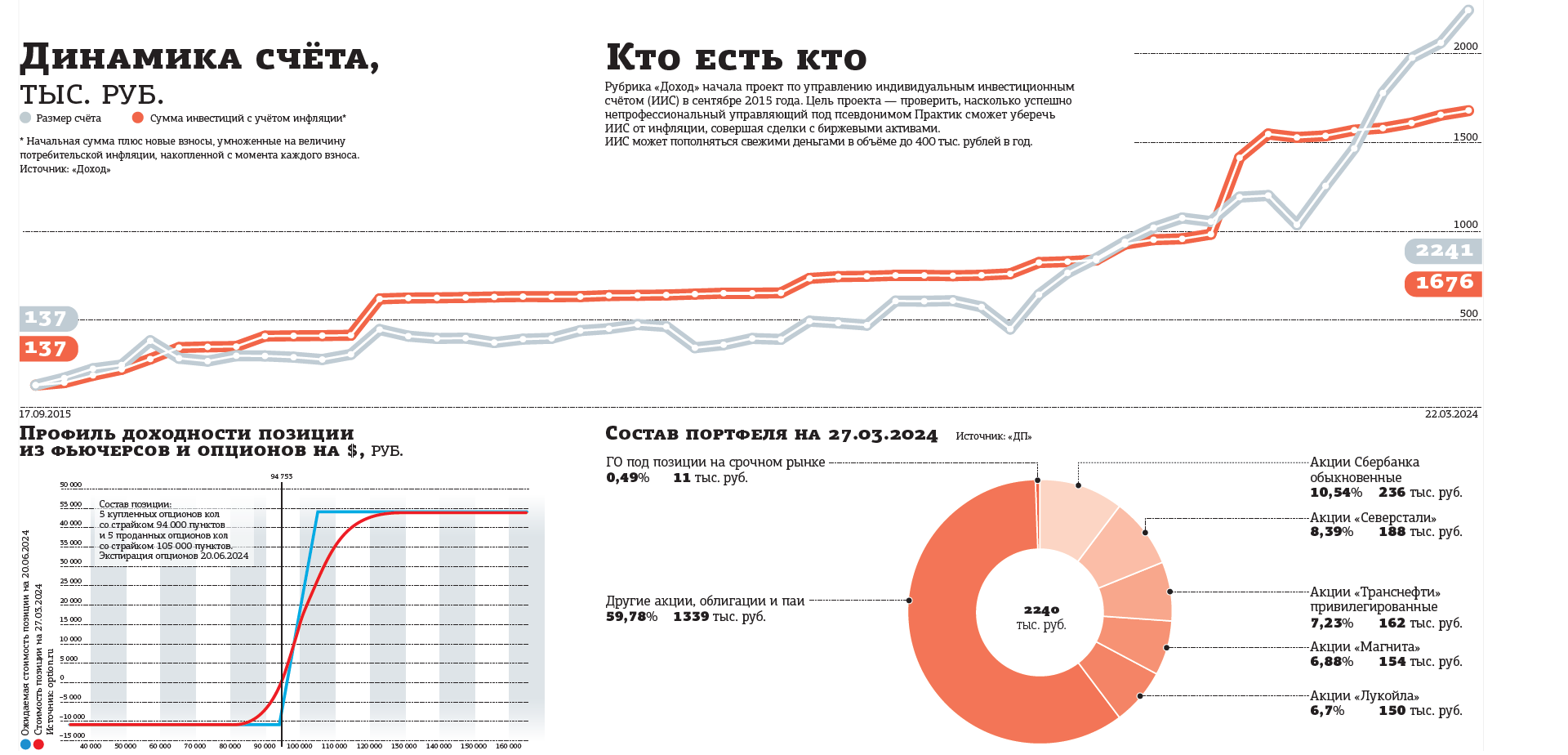

Размер портфеля управляющего под псевдонимом Практик, за сделками которого наблюдает "ДП", увеличился с 17 января 2024 года на 188 тыс. рублей (см. график). Из них 163 тыс. составил совокупный прирост стоимости ценных бумаг и 24 тыс. — купоны и дивиденды.

Хоть и с небольшой задержкой, но всё же поступили на счёт выплаты от "Магнита", "Лукойла" и "Норильского никеля". За вычетом НДФЛ они составили 18,6 тыс. рублей. Ещё 5,5 тыс. дали купоны по облигациям петербургских эмитентов "Роделен" и АБЗ–1, а также ОФЗ серии 29024.

Некоторые акции подорожали на 20–30%

Наиболее сильный подъём котировок с 17 января, когда "ДП" последний раз анализировал портфель Практика (см. "ДП" № 6 от 20.01.2024), продемонстрировали акции петербургского девелопера "Группа ЛСР". Они подорожали на 30% и добавили к ИИС 17 тыс. рублей. Ненамного отстали от них акции АФК "Система" (+29,3%, и 23,4 тыс. рублей, благодаря большей начальной стоимости пакета).

Бумаги таких компаний, как "Астра", "Группа Позитив" и "Северсталь", прибавили в цене от 20,7 до 28,7%. Наибольшую прибыль в абсолютном выражении, 32,3 тыс. рублей, принесли как раз акции металлургического гиганта, поскольку их вес в портфеле максимальный из всех перечисленных бумаг — 8,5% (см. диаграмму).

Просели в цене сильнее всего акции "Новатэка" (–11,6%), ВТБ (–9,6%) и "Совкомфлота" (–9,5%). "Совкомфлот" был одной из бумаг, которые управляющий добавлял в портфель в январе текущего года. И если покупка акций "Астры" себя оправдала как нельзя лучше, то морской перевозчик подкачал. Через несколько дней после сделки появилась новость, что США ввели блокирующие санкции против "Совкомфлота".

Удачной покупкой кроме "Астры" стали облигации компании "Селигдар", номинированные в золоте. Благодаря подорожанию жёлтого металла они подскочили в цене за 2,5 месяца на 17,5% и добавили к ИИС 10,4 тыс. рублей.

Другие облигации при этом подешевели. Эти ценовые потери были перекрыты купонными выплатами, так что в целом портфель бондов оказался в плюсе. Но по сравнению с акциями долговые инструменты в начале текущего года заметно проигрывали.

Эксперты оценили перспективы дальнейшего роста

Индекс Мосбиржи с начала года подрос на 6,6%, а с 17 января — на 3,7%. 27 марта к закрытию торгов он достиг отметки 3304,09 пункта. Опрошенные "ДП" участники фондового рынка в большинстве своём ожидают продолжения плавного подъёма индекса в ближайшие месяцы в рамках традиционного "дивидендного ралли". У Практика похожее мнение, поэтому он оставил свой портфель акций в основном нетронутым.

"На текущий момент рынок существует в условиях высокой инфляции и высокой ключевой ставки, — говорит генеральный директор УК “Финстар Капитал” Лариса Арбатова. — Внутренний спрос продолжает значительно опережать возможности расширения производства товаров и услуг. При этом инвестиционная активность сейчас находится на рекордном уровне и достигает исторически высоких объёмов. Несмотря на точечный рост российских акций, маловероятно, что будет сильное ралли. При ключевой ставке 16% инструменты с фиксированной доходностью дают возможность вложить деньги практически без рисков, а дивидендная доходность, даже при лучшем раскладе, составляет порядка 10–14%".

По мнению эксперта, для покупки сейчас можно рекомендовать акции VK, "Сбера", "Газпрома", "Транснефти", "Русала", Fix Price, "Полюса" и ВТБ. "Акции финансового и технологического секторов выглядят наиболее перспективными на текущий момент, — уверена она. — К слову, часть экспертов считает, что опередить рынок по росту могут и акции малой капитализации. Для продажи можно рассмотреть акции “Яндекса”, “Лукойла”, Х5 Group, “Совкомфлота”, “Аэрофлота” и Московской биржи".

"Мнения аналитиков относительно потенциала роста существенно разнятся, — рассуждает руководитель направления инвестиционного консультирования Rosbank L’Hermitage Private Banking Шавкат Мустафаев. — Звучат оценки потенциала роста от скромных 5% до весьма оптимистичных 25% и выше без учёта дивидендов. Мы придерживаемся середины 12–15% роста до конца года, а с учётом дивидендов возможна доходность на уровне 20%. При этом потенциал роста в ближайшее полугодие будет умеренным, несмотря даже на дивидендные выплаты. Два существенных фактора, которые могут сдерживать рост, — это потенциальное снижение ключевой ставки, что в моменте может оттянуть ликвидность на долговой рынок, так как инвесторы могут начать фиксировать ещё не упавшие высокие доходности, а второй фактор — это новый режим налогообложения, который потенциально может увеличить нагрузку на бизнес, сократив свободный денежный поток".

Аналитик компании "Цифра брокер" Наталия Пырьева, в отличие от других экспертов, ждёт скорее коррекционного снижения фондового индекса. "Мы полагаем, что фактор высоких ставок ещё не отыгран на рынке акций, тогда как драйверы роста в виде сильных корпоративных отчётностей и щедрых дивидендов ряда эмитентов уже заложены в текущих ценах, — поясняет она. — Таким образом, мы скорее склонны ожидать коррекции широкого рынка в перспективе следующих нескольких месяцев, пока риторика Банка России не станет более мягкой, давая понять, что цикл удержания высоких ставок близок к завершению".

"Цифра брокер" в настоящий момент пересматривает аллокацию активов в портфеле в пользу долгового рынка. "Тем не менее сохраняются и перспективные идеи на рынке акций, — добавляет Наталия Пырьева. — В частности, мы оптимистично смотрим на акции ДВМП, которое активно наращивает сотрудничество с дружественными странами. Интересны после редомициляции акции другого представителя транспортного сектора — “Глобалтранса”. Конъюнктура на рынке полувагонов остаётся благоприятной для компании — ставки на аренду полувагонов остаются на высоких уровнях на фоне дефицита парка. Помимо этого компания обладает высоким дивидендным потенциалом".

Облигации подешевели и стали привлекательными

Единственным изменением в наборе акций Практика на этот раз стала продажа пятой части пакета бумаг Сбербанка. Эти акции занимали в портфеле самую большую долю — 13,3%. После сделки доля уменьшилась до 10,5% и всё равно осталась самой большой.

Вырученные деньги, а также часть полученных дивидендов управляющий потратил на облигации федерального займа серии 26238 с погашением 15 мая 2041 года. Остаток же задействовал в качестве гарантийного обеспечения позиций на срочном рынке (11 тыс. рублей) и потратил на докупку паёв фонда ликвидности LQDT. Доля последних в портфеле увеличилась с 2,6 до 3%.

В составе ИИС уже есть ОФЗ, но они с плавающим купоном, так называемые флоутеры. Сейчас эти бонды приносят неплохой доход, но в будущем по мере снижения ключевой ставки доходность будет снижаться.

ОФЗ серии 26238 имеют постоянный купон в размере 7,08% годовых. В условиях, когда ключевая ставка 16%, он выглядит непривлекательным. Поэтому бумаги данной серии торгуются на бирже по цене около 60% номинала. За прошлый год цена снизилась на 13%, и купоны компенсировали лишь часть этого падения. С начала текущего года котировки потеряли ещё более 7,5%.

Текущая доходность данных бумаг к погашению превышает 13%. Практик рассчитывает, что, как только участники долгового рынка начнут готовиться к снижению ключевой ставки, а это может произойти уже во II квартале 2024 года, они станут покупать "длинные" бонды и котировки ОФЗ 26238 пойдут в рост.

"С учётом значительной просадки в цене сейчас можно рассмотреть покупку ОФЗ, — считает Лариса Арбатова. — Но сроки снижения ключевой ставки неясны, так же как и сроки замедления инфляции. Поэтому можно рекомендовать инвесторам присматриваться к покупкам длинных ОФЗ, но помнить про возможные риски".

"Мы полагаем, что сейчас интереснее выглядят флоатеры и корпоративные облигации на короткий–средний срок, поскольку в отношении “длинных” ОФЗ масса рисков, — скептична Наталия Пырьева. — В целом мы живём в быстро меняющееся время, поэтому спрогнозировать, что будет на длинном горизонте, сложно. Инвесторы ожидают снижения ключевой ставки и роста тела “длинных” ОФЗ, однако пока риторика Банка России не смягчается, соответственно, шансы на рост тела остаются невелики".

Управляющий пока разместил в "длинных" ОФЗ менее 3% своего счёта и готов наращивать эту долю, если котировки снизятся.

"Если брать в расчёт консервативный портфель, то скорее здесь больше уместны “короткие” и среднесрочные бумаги, — рекомендует Шавкат Мустафаев. — Если брать сбалансированный или агрессивный портфель, то здесь уже уместна покупка “длинных” бумаг в рамках спекуляции на движении ставок. При этом с точки зрения фиксации доходности на длинный отрезок времени, сразу на 8–10 лет, такие покупки тоже могут быть оправданны, если инвестор не ожидает высоких ставок в экономике на том же отрезке времени".