00:0129 августа 201700:01

2326просмотров

00:0129 августа 2017

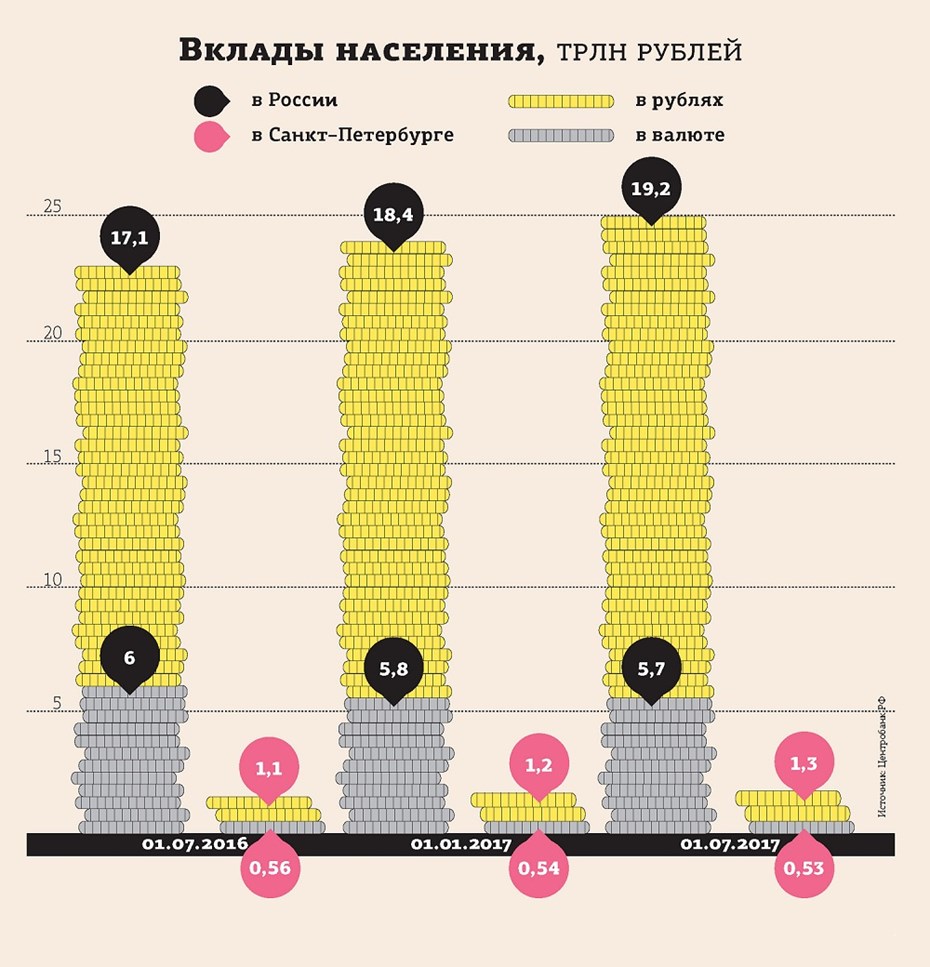

Несмотря на снижение доходности в первом полугодии, объем вкладов населения в российских банках вырос на 3%, до 24,9 трлн рублей, против спада на 0,7% в 2016 году. В Петербурге рост депозитов оказался чуть заметнее — на 3,6%.

По данным Центробанка РФ, за первое полугодие 2017 года объем вкладов населения в российских банках вырос на 2,9% — до 24,9 трлн рублей (см. график). Тогда как за тот же период 2016 года было зафиксировано снижение — на 0,7%, до 23,1 трлн рублей. Без учета валютной переоценки рост депозитов в этом году составил 3,5%. В петербургских банках объем банковских сбережений населения рос немного заметнее — на 3,6%, до 1,8 трлн рублей (см. график), против роста 1,3% в первом полугодии 2016 года.

Пополнили пассивы

В ВТБ24 по итогам первых 6 месяцев 2017 года объем вкладов физлиц в Петербурге вырос на 7%, до 206 млрд рублей. Доля рублевых вкладов в банке практически не изменилась и на 1 июля 2017 года составила 51%, а доля сбережений в долларах выросла с 37 до 41%, до $84 млн, в евро — снизилась с 11 до 7%.

В петербургском филиале Россельхозбанка за отчетный период объем вкладов вырос почти в 3 раза в сравнении с первым полугодием 2016 года — c 14,1 млрд до 39 млрд рублей, а с начала 2017 года прирост составил 76%. Такая динамика может быть связана с тем, что в этом году Россельхозбанк выступал агентом по выплатам многих банков, у которых была отозвана лицензия, в том числе банка "Югра". И приходящие за выплатами клиенты рухнувших банков оставляли свои сбережения в банке–агенте, с госкапиталом.

В Балтинвестбанке в первом полугодии объем розничных вкладов вырос примерно на 25% по сравнению с тем же периодом 2016 года, до 29 млрд рублей. Доля валютных вкладов в портфеле снизилась на 3% и составила 9%.

Объем депозитов населения в петербургском филиале Юникредит банка в Петербурге увеличился почти на 30%. В банке это связывают с запуском вкладов с повышенной ставкой для новых клиентов и другими спецпредложениями.

С начала года доля валютных депозитов в банке сократилась на 5% за счет более активного роста рублевых депозитов.

Ставки ниже

В этом году ставки по депозитам плавно шли вниз вместе с размером ключевой ставки, которую Банк России снизил в три этапа с 9 до 10%. В январе 2017 года средняя ставка находилась на уровне 8,4% годовых, но к концу марта снизилась до 8,02%, а летом банковский сектор уже предлагал доходность депозитов на уровне, близком к 7,6–7,4%.

Прирост депозитов физлиц более чем на 700 млрд рублей в годовом выражении, с учетом того, как упали ставки по вкладам, можно признать существенным, говорит шеф–аналитик ГК TeleTrade Петр Пушкарев. "Если еще год назад в Сбербанке можно было разместить деньги под 7%, то на сегодня лучшее предложение в банке — 5,63% без возможности досрочного снятия и пополнения, и только 4,82% — для вкладов, где и досрочное снятие, и пополнение возможны, — отмечает аналитик. — Если же рассматривать все банки из топ–15, то максимальная ставка по вкладам на сегодня — 9%, да и то не с ежедневным начислением процентов, а с единовременной процентной премией в конце срока".

В июне–июле в целом в банковском секторе возник профицит ликвидности. А слухи о возможных проблемах в четырех крупных банках сделали свое дело и вызвали в конце июля — августе некоторый отток денег со вкладов и в целом снизили доверие клиентов к устойчивости многих банков.

Альтернативный доход

Несмотря на рост объема вкладов, снижение их доходности стимулирует интерес к другим сберегательным продуктам.

В Россельхозбанке отмечают рост интереса к инвестиционному страхованию жизни и вложениям в ПИФы (паевые инвестиционные фонды). В Юникредит банке также заметили рост спроса на программы страхования от критических заболеваний и к инвестиционному страхованию жизни (ИСЖ), доходность которого потенциально может превысить доходность по классическому депозиту. ИСЖ — самый быстрорастущий сегмент в страховании: за первое полугодие он вырос на 60% как раз за счет продаж в банковском канале.

В более сложные инвестпродукты (акции, облигации, деривативы, ПИФы) переходит только та часть населения, которая имеет хотя бы базовые знания об этих инструментах и готова потратить свое время на то, чтобы заниматься формированием и управлением своим инвестиционным портфелем, говорит аналитик ГК "ФИНАМ" Алексей Коренев. "Те, кто менее подкован, чаще всего интересуются драгоценными металлами как альтернативой депозиту", — добавляет он. Летом Госдума приняла в третьем чтении законопроект о банковских депозитах в драгоценных металлах. Он должен вступить в силу с 1 июня 2018 года.

“

Несмотря на достаточно робкий рост объема депозитов в первом полугодии, относительная экономическая стабильность позволит сохранить приток средств населения вплоть до конца года. Рост будет в пределах 3% по итогам 12 месяцев. Массового перетока в пользу более сложных инвестиционных инструментов, несмотря на их активное продвижение, по–прежнему нет. Хотя индивидуальные инвестиционные счета (ИИС) и пакетные инвестиционные продукты сейчас пользуются хорошим спросом со стороны населения, депозиты остаются наиболее востребованными инструментом, несмотря на низкую доходность.

Кирилл Яковенко

аналитик ГК "Алор"

“

Полугодие — слишком незначительный срок, чтобы можно было судить о каких–то тенденциях. Но цифра абсолютного прироста в 2,9% на фоне продолжавшегося в течение почти 3 предыдущих лет снижения объемов вкладов выглядит неплохо. Но я бы не стал механически переносить хорошие показатели II квартала на III и IV, как и на средние показатели по году. Снижение доходности депозитов приводит к тому, что многие частные инвесторы ищут альтернативные варианты вложений, опасаясь, что чрезмерно низкая ставка по депозиту в случае увеличения темпов инфляции окажется невыгодной.

Алексей Коренев

аналитик ГК "ФИНАМ"