Газета "Деловой Петербург" представляет рейтинг местных и иногородних банков по итогам минувшего года. Пандемия вносит свои коррективы, так как в марте, незадолго до публикации годовых отчетов, стало очевидно, что для некоторых прежние успехи обернутся неудачами, а тем, кто и без внешнего давления проходил проверку на прочность, выпал шанс вырваться вперед.

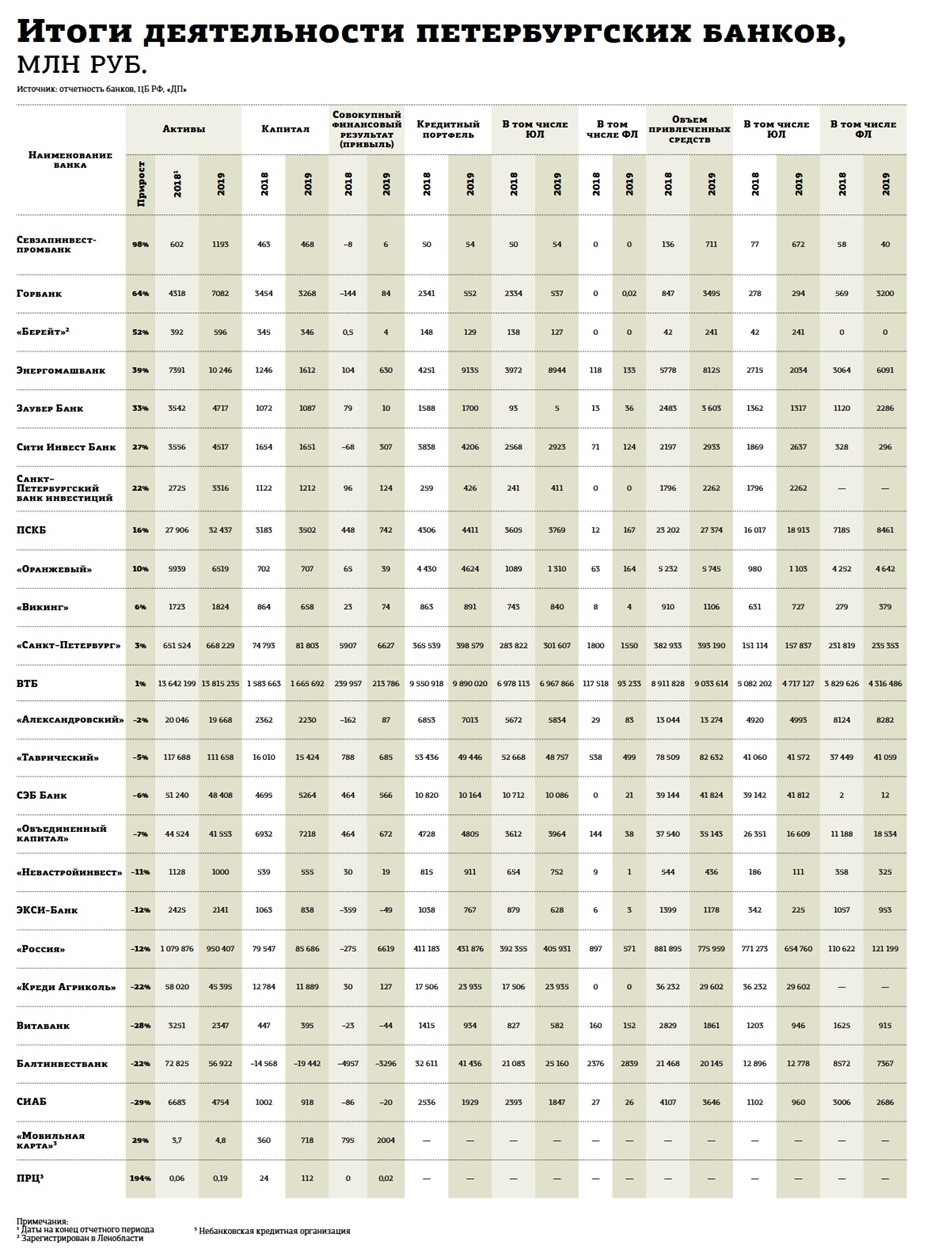

Для ранжирования местных банков взят критерий изменения величины активов в сопоставлении данных отчетности за 2018 и 2019 годы. Данный показатель более емко характеризует динамику развития кредитной организации. Всего были проанализированы итоги 23 финучреждений (единственный банк, зарегистрированный в Ленобласти, "Берейт", мы приравниваем к петербургскому) и двух небанковских кредитных организаций. "ДП" не ставил перед собой цель выделить удельный вес Петербурга в доле бизнеса местных банков.

Недостатком нашей методики оказалась неготовность местных банкиров к публичности. Прошлогодний лидер рейтинга — Санкт–Петербургский банк инвестиций в лице председателя правления Сурена Хачияна отказался раскрыть "ДП" нюансы своей успешной работы (в текущем году банк сбавил прирост активов с 67 до 22% год к году). Нынешний лидер, Севзапинвестпромбанк (прирост +98% против падения на 20% по итогам 2018 года), также последовал примеру коллеги и через приемную рекомендовал за информацией обращаться на сайт регулятора.

Иногородних банкиров мы ранжировали по темпам прироста кредитных портфелей. Такой принцип дает шанс оказаться на верхних строчках рейтинга активно кредитующему представительству любого банка вне зависимости от его федерального масштаба. Данные мы попросили предоставить самих банкиров, доверяя им безоговорочно. В минувшем году лидером рейтинга стал филиал Фора–банка, в текущем — банка "Открытие".

Открыто признались в неготовности поделиться информацией "Возрождение", "Уралсиб", Газпромбанк, Ланта–банк, HSBC. Другие сетовали, что не ведут отдельные расчеты по субъектам Федерации, что, кстати, не совсем похоже на правду: вряд ли собственнику банка неинтересно, как активно работает его подразделение во втором по размеру регионе страны. Впрочем, доля иногородних участников рейтинга по размеру кредитного портфеля превысила 50% рынка по ЦБ РФ. С учетом вклада местных банков достоверность рейтинга "ДП" составляет 75%.

А вы — держитесь

Коронавирус возложил ответственность за экономическое будущее на банки

Из–за пандемии Банк России разработал ряд мер для поддержки бизнеса и населения, включая реструктуризацию кредитов. По словам Ольги Поляковой, зампреда ЦБ РФ, к середине июня сумма реструктурированной задолженности предприятий достигла 2,5 трлн рублей, или около 7% общего кредитного портфеля. Кроме того, регулятор выделил 0,6 трлн рублей банкам для финансирования бизнеса по ставке 4% годовых (вероятно, она будет снижена). Придуман механизм кредитных каникул, который предполагает отсрочку в погашении кредитов. Взамен регулятор не будет требовать с банков увеличения резервов по заемщикам, которые воспользовались программой.

"По разным антикризисным программам на вторую декаду июня мы одобрили более 15 тыс. заявок на 58 млрд рублей, по Петербургу — на 37 млрд рублей, из них 97% заявок приходится на поддержку малого бизнеса", — рассказал Виктор Вентимилла Алонсо, председатель Северо–Западного банка Сбербанка.

"На начало июня в городе и области каникулы оформлены для 17 тыс. заемщиков на 14,2 млрд рублей, или 90% от общего числа принятых заявок, из них 73% приходится на кредиты наличными и четверть — на ипотеку", — сообщили в пресс–службе банка ВТБ.

По данным ЦБ РФ, 76% розничных заемщиков, воспользовавшихся каникулами, уже восстановились в графике платежей. Банки также констатируют сокращение заявок на программу, пик был пройден в апреле. Однако самым главным механизмом помощи экономике, придуманным правительством и порученным банкам к исполнению, стала программа с неофициальным названием "Ипотека–2020". По задумке чиновников, она должна поддержать и строительный сектор, и балансы банков.

Как сообщил Данила Литвинов, заместитель председателя правления банка "Дом.рф", по новой ипотечной программе получено 1,3 тыс. заявок на 4,6 млрд рублей, из них на середину июня одобрено 52%.

В ВТБ передали, что за 2 месяца заключено 1,1 тыс. сделок на 3,5 млрд рублей, в Сбербанке — 2 тыс. кредитов на 6,2 млрд рублей. Только по данным трех банков заявленные цифры сопоставимы с долей 15% от среднемесячных объемов выдачи ипотеки в городе с начала года.

Банки также самостоятельно придумывают различные механизмы помощи — снижение или отмена комиссий по некоторым услугам, кредитование по льготным госпрограммам.

На фоне всех мер поддержки Банк России готовится к пику просроченных платежей по кредитам. По оценке регулятора, вал неплатежей будет ощутим уже в начале второго полугодия. И заплатить за него придется банкирам.

Евгений Петров, evgeny.petrov@dp.ru

Сделали вовремя

Старший вице-президент, управляющий Северо-Западным филиалом банка "Открытие" Михаил Иоффе

Лидер по динамике кредитного портфеля в Петербурге среди иногородних банков — филиал ПАО "ФК Открытие" — намерен продолжать кратный прирост своего бизнеса. Об этом — в интервью старшего вице–президента, управляющего филиалом Михаила Иоффе.

Рынок кредитования Петербурга вырос на 6%, вы же показали прирост в 3 раза. Есть ли понимание, за счет кого?

— Понимание есть, но называть конкретные банки я не буду, это было бы неправильно с точки зрения профессиональной этики.

Но все же динамика очень похожа на результат демпинга.

— Ни в коем случае. Демпинг с приходом новой команды в банк не был ни приоритетом, ни инструментом и в принципе не рассматривался как элемент стратегии. Мы предлагали и предлагаем хорошие рыночные условия, но результат достигнут прежде всего благодаря приходу в банк профессиональной команды, много лет работающей вместе. Время на раскачку мы для себя не брали.

Какие шаги вы предприняли с момента вашего прихода в филиал?

— Четко обозначены цели стратегии банка на 2018–2020 годы, отлажены процессы. Настроена продуктовая фабрика. Сбалансировали работу по продвижению продуктового ряда в наиболее перспективных каналах.

С одной стороны, мы активно закрывали неудачно расположенные и неэффективные отделения. С другой стороны, вкладывали значительные средства в развитие дистанционных каналов, через которые мы продаем уже до половины ряда своих розничных продуктов. В итоге с апреля 2018 года по апрель 2020 года нарастили совокупный кредитный портфель с 18 млрд до 82 млрд рублей, более чем в 4 раза, причем сбалансированный рост — во всех бизнес–линиях.

Значительно преобразился и окреп бренд обновленного "Открытия". Для клиентов немаловажно, кто представляет банк из числа его основных акционеров.

Вы никогда не работали в частных банках, всегда с госучастием. По вашим ощущениям, для потребителя важнее состав акционеров или процентная политика банка?

— Это все же не совсем так. В начале своей карьеры я поработал и в частных банках. Хотя последние 13 лет работал именно в банках с госучастием.

Мне кажется, что в наше непростое время состав акционеров важен — особенно для корпоративных клиентов. Но в любом случае конкуренция есть конкуренция: и ценовые параметры, и быстрота принимаемых решений, и уровень сервиса играют важную роль при выборе банка.

Судя по цифрам, высокая динамика кредитного портфеля стала результатом активной работы с юрлицами.

— В том числе, но, повторюсь, мы растем по всем бизнес–направлениям. Мы сформировали базу клиентов, связанных с нами транзакционным бизнесом: безналичными расчетами, размещением денежных средств, услугами эквайринга и инкассации. На развитии этого бизнеса мы сделали стратегический акцент, вложив большие средства в цифровизацию, что, как показали события последних месяцев, сделали очень вовремя.

По линии МСБ за 2 года мы нарастили портфель в 6 раз, с 2 млрд до 12 млрд рублей, а кредиты крупным компаниям выросли с 7 млрд в августе 2019–го до 30 млрд на начало 2020 года.

Каковы планы "Открытия" по развитию бизнеса в Санкт–Петербурге в этом году?

— Уже очевидно, что наша динамика будет не столь впечатляющей, как случилось в минувшем году, однако мы по–прежнему рассчитываем расти быстрее не только рынка, но и всех ключевых конкурентов. В целом по объему совокупного кредитного портфеля филиал планирует к концу года преодолеть уровень 100 млрд, превысив отметку 40 млрд рублей по объему портфеля кредитов крупному бизнесу.

Евгений Петров, evgeny.petrov@dp.ru

Заплатить лояльностью

Банки отказываются от прямой рекламы, предпочитая платить за сарафанное радио

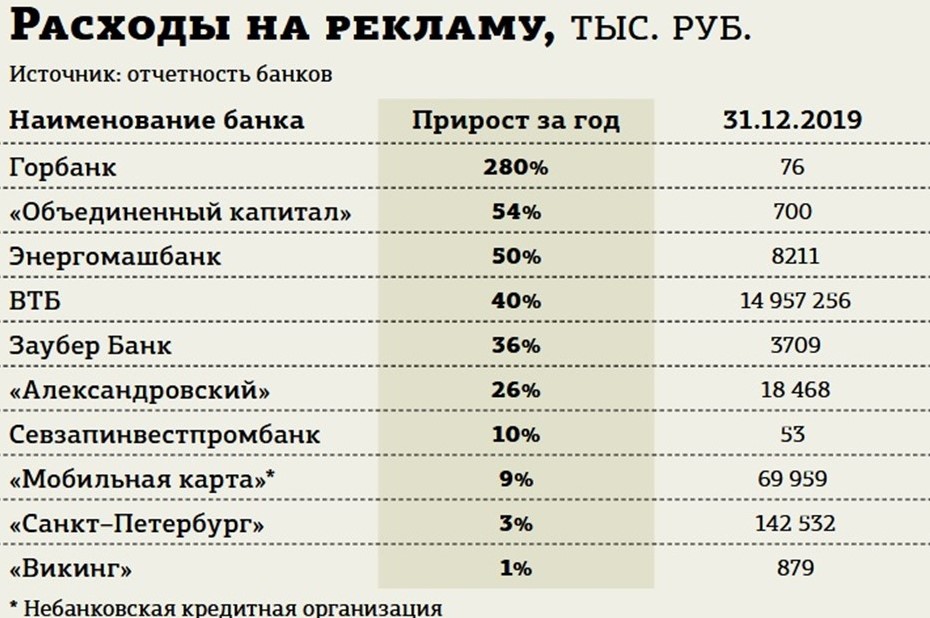

Местные банки за 2019 год потратили на рекламное продвижение 15,6 млрд рублей, нарастив собственные траты по сравнению с 2018 годом на 37%. Такие данные содержатся в официальной отчетности, опубликованной ЦБ РФ. Лидером по затратам стал федеральный ВТБ, чья доля в совокупных расходах петербургских банков составляет 95%, или 14,96 млрд рублей. Для сравнения: Сбербанк в 2019 году потратил на рекламу 5,6 млрд, Альфа–банк — 1,1 млрд рублей.

Выделить объем денег, потраченных непосредственно на Петербург, невозможно: траты на рекламу, как и вопросы об убытках, для банков являются болезненными. Впрочем, в этих деньгах может преобладать доля косвенных затрат, например на переоборудование офисов новыми вывесками или печать листовок.

Из петербургских банков наибольший прирост расходов на рекламу показал Энергомашбанк (в 1,5 раза, до 8,2 млн рублей, у него отсутствуют офисы за пределами города). На треть увеличили расходы Заубер–банк (до 3,7 млн) и банк "Александровский" (до 18,5 млн рублей), у обеих кредитных организаций есть представительства в других регионах. Резко сократили расходы банки "Оранжевый" (в 1,6 раза, до 3,9 млн) и СИАБ (в 1,5 раза, до 9 млн рублей). Последний обладает сетью офисов исключительно в городе, первый — имеет представительство в Москве.

По мнению Игоря Топровера, управляющего офисом банка ТКБ, потребитель сегодня стал меньше внимания уделять рекламе и больше ориентироваться на отзывы в интернете или опирается на личный опыт. Но, как отмечает Алина Бажулина, управляющий филиалом Фора–банка, реклама пока еще остается основным инструментом для привлечения клиентов.

"Наиболее сильные позиции по расходам по–прежнему остаются за игроками из топ–10, они тратят сотни миллионов, чтобы клиентская база не переставала прирастать", — подчеркивает Бажулина.

"Основной тренд минувшего года — переход от классических каналов к цифровым и рекомендательным, банки хотят платить не просто за охват потенциальных клиентов, а за конкретное действие пользователя, — рассказывает Михаил Петров, директор по продуктам и инновациям VR_Bank. — Например, за факт рекомендации действующего пользователя, который может посоветовать банковский продукт своим друзьям, чтобы потом получить вознаграждение после того, как друзья начнут им пользоваться и приносить банку комиссионный или процентный доход". По оценке Петрова, такие программы эффективнее традиционных рекламных каналов на 30–40%.

Основные усилия в маркетинговых коммуникациях банков сегодня направлены на оптимизацию затрат с максимальной индивидуализацией под разные категории потребителя. Для этого кредитным организациям приходится аккумулировать большие массивы информации о потребителях. "На основании собранных данных будут выстраиваться предикативные модели, которые позволят предоставить клиенту лучшее предложение в нужный момент, — рассуждает Петров. — Пословица “хороша ложка к обеду” лучше всего описывает такой подход, так как потребитель начнет получать ту услугу, о которой он только начал думать".

При этом, как отмечают эксперты, из–за постоянной борьбы за клиента и увеличения прямых расходов на рекламу пропорционально возрастает и конечная стоимость привлечения одного клиента. Так, по оценке VR_Bank, российский банк в среднем платит $200 за каждого потребителя, тогда как небанковские финтех–компании привлекают за $5–40. И расходы не включают в себя косвенные затраты, например, в кэшбэки или бонусы.

Семен Филиппов, gazeta@dp.ru

Просроченные долги

Уровень проблемных кредитов находится на комфортном для банков уровне

По итогам года совокупная просроченная задолженность в Петербурге сократилась на 21,6, млрд, до 146,9 млрд рублей. Ее доля в кредитном портфеле банков снизилась на 1 процентный пункт (п. п.), до 4,6%.

В корпоративном секторе доля проблемных кредитов снизилась на 0,9 п. п., до 5,3%, или до 118,4 млрд рублей, в розничном кредитовании — на 0,8 п. п., до 3%, или до 28,5 млрд рублей. Ситуация в городе чуть лучше, чем по РФ, уровень невыплачиваемых кредитов среди корпоративных и розничных клиентов достиг в стране 7,1% и 4,2% соответственно.

Низкий уровень просроченных долгов банкиры объясняют тем, что научились снижать риски дефолтов заемщиков и работать с проблемными долгами. В качестве доказательств звучит низкая доля просроченной задолженности в совокупном портфеле. При этом она объективно будет снижаться при росте портфелей, что и показали практически все банки по итогам комфортного для кредитования 2019 года.

"Идет постепенное сокращение просроченной задолженности при одновременном отсутствии новых проблемных долгов", — говорит Игорь Топровер, вице–президент, управляющий офисом банка ТКБ в Петербурге.

По данным ЦБ РФ, среди юрлиц в Петербурге наибольший рост невыплаченных кредитов в 2019 году показали предприятия химического производства (+65%), строительство (+22%), торговля (+12%) и пищевое производство (+9%).

Банк России не выделяет в статистике по розничному кредитованию его составляющие, ограничиваясь лишь ипотекой. Объем проблемных ипотечных кредитов не превышает 0,7%, или 3,2 млрд рублей. Однако на ипотеку в Петербурге приходится лишь 49% от розничного портфеля, со второй половиной кредитов ситуация выглядит хуже. Так, по информации НБКИ, в IV квартале 2019 года объем проблемных беззалоговых потребительских кредитов в Петербурге достиг 14%, кредитных карт — 7,1%, автокредитов — 5%. При этом кредитное бюро не аккумулирует данные Сбербанка, чья рыночная розничная доля в городе считается одной из самых больших.

Петербургские банки за год сократили объем проблемных кредитов на 9%, до 332,4 млрд рублей (что составляет 12% от общероссийского показателя). Без учета банка ВТБ, напротив, рост просроченной задолженности у местных банкиров составил 11%, или 10 млрд, до 98 млрд рублей. С прекращением погашения кредитов столкнулись 18 из 23 кредитных организаций (без НКО). С учетом того, что часть местных банков работает не только на территории города, но и в других регионах страны, можно предположить, что на городских должников приходится не менее половины от этого объема.

Иногородние банки, работающие в Петербурге, не раскрывают информацию по проблемным долгам предприятий и жителей города. Вероятно, их доля находится в среднестатистическом диапазоне, указанном ЦБ РФ. Поэтому они готовы кредитовать и дальше при условии, что платить за риски будут другие заемщики. При этом банки повышают собственный уровень риск–менеджмента, в том числе из–за требований ЦБ РФ.

"Кредитование не предполагает полного отказа от риска, определенный уровень дефолта будет всегда, но этот уровень окупается ценовыми условиями", — отмечает Александр Казанский, директор дивизиона "Центр" банка УБРиР.

"Уровень проблемных кредитов зависит от многих факторов, но в первую очередь от политики банка по выдачам: чем более рисковый сегмент клиентов кредитуется, тем больше просроченный портфель", — поясняет Елена Дорофеева, заместитель директора департамента по работе с просроченной задолженностью Росбанка.

Евгений Петров, evgeny.petrov@dp.ru

Способ подзаработать

Минувший год для банков оказался прибыльным. С оговоркой, что результат — бухгалтерские уловки

По данным Банка России, отечественная банковская система заработала за минувший год 2 трлн рублей до налогообложения, что на 73% больше результатов 2018 года. Из–за внедрения новых стандартов учета кредитного риска МСФО 9, который повлек за собой корректировки по резервам, фактическая прибыль составила 1,3 трлн рублей, что ниже 2018 года на 11% (тогда банки заработали 1,5 трлн рублей).

В отличие от ЦБ РФ для оценки прибыльности банков "ДП" оценивает показатель совокупного финансового результата.

Согласно отчетности, финансовый результат (прибыль) петербургских банков снизился по сравнению с 2018 годом на 5,5%, до 229,8 млрд рублей, динамика падения доходов оказалась в 2 раза ниже, чем по стране.

Наибольшее снижение показал ВТБ (на 11%, до 213,8 млрд рублей). Его доля в суммарной прибыли местных банков сократилась на 5,7 процентного пункта (п. п.), до 93%.

Без учета показателей ВТБ петербургские кредитные организации улучшили свой результат 2018 года в 5 раз, до 16 млрд рублей.

Кратный прирост произошел в том числе и потому, что из девяти убыточных в 2018 году по итогам минувшего года пять из них сумели показать прибыль, четыре же продолжили генерировать убыток.

Резкий рост прибыли в 2019 году у региональных банков связан с роспуском резервов, то есть возвратом ранее замороженных на корсчете ЦБ РФ денег по просроченным кредитам, накопленных в 2014–2015 годах. После урегулирования проблемы регулятор возвращает ранее замороженные деньги, что и формирует рост прибыли.

И местные банки могли бы заработать еще больше, если бы не обратный эффект динамики ключевой ставки. На протяжении 2019 года ЦБ РФ снизил ее на 1,5 п. п., что привело к падению процентного дохода из–за вынужденного снижения и ставок по кредитам. Одновременно обострилась конкуренция из–за крупнейших банков, готовых жертвовать собственными доходами ради расширения клиентской базы за счет региональных игроков.

"Наибольшее влияние на прирост прибыли оказали крупнейшие игроки, продолжается концентрация рынка и переток клиентов в банки из топ–50", — считает Галина Ванчикова, президент — председатель правления банка СИАБ.

"Доля комиссионного дохода в операционном существенно выросла, с 9 до 15%, связано это с исчерпанием возможностей для развития базы заемщиков, а также с давлением на процентную маржу со стороны ключевой ставки и государственных банков", — отмечает Александр Казанский, директор дивизиона "Центр" банка УБРиР.

Анастасия Кудерцева, руководитель центра стратегического развития и координации Росбанка, подчеркивает, что тренд на увеличение доли комиссионных доходов банков при снижении процентных сохранился в минувшем году. "Среди драйверов роста комиссионных доходов мы можем выделить их рост от комиссий за расчетно–кассовое обслуживание, от денежных переводов, брокерских услуг и продаж инвестиционных продуктов", — говорит Кудерцева. По мнению эксперта, доля доходов банков от классических банковских услуг будет снижаться при одновременном росте продаж смежных продуктов.

Кредитные организации уже не первый год стараются компенсировать потери одних доходов другими. Для этого им нужно инвестировать в инфраструктуру, чтобы суметь конкурировать в скорости принятия решений. И уметь находить партнеров в страховом или инвестиционном секторах. Любой региональный банк пока проигрывает в этом крупнейшим, поэтому местные продолжают искать свою клиентскую нишу, готовую платить за их услуги.

Семен Филиппов, gazeta@dp.ru

Ковидное ускорение

Пандемия ускорила переход банков на диджитализацию. Но она не спасет от падения спроса

Из–за введения режима самоизоляции и ограничений на работу бизнеса в связи с коронавирусом снизилась деловая активность, ухудшилась ситуация на рынке труда, ослаб потребительский спрос. На этом фоне сократился спрос на кредиты со стороны бизнеса и населения, начались дефолты действующих заемщиков. Банки вынуждены создавать резервы, что сокращает прибыль и давит на капитал. Однако банкиры видят свет в конце туннеля, оговариваясь, что пандемия кардинально изменила бизнес–модели, которые приведут к росту после непродолжительного снижения.

Замедлить темп

Сокращение объемов кредитования из–за коронавируса было прогнозируемо, но вот масштаб был неизвестен. В основном финансисты рассчитывают на субсидирование ставок и продолжение политики снижения ключевой ставки ЦБ РФ (19 июня Банк России понизил ставку до 4,5% годовых, что стало минимальным значением за последние 6 лет).

Банкиры крайне осторожны в своих оценках. "Наш прогноз по росту розничного портфеля кредитов в текущем году предполагает замедление до 8% по сравнению с 18,5% в прошлом году в целом по РФ, — говорит Дмитрий Монастыршин, главный аналитик ПСБ. — Оценка учитывает регуляторные стимулы ЦБ РФ, а также госпрограммы по субсидированию ставки по ипотеке". По мнению эксперта, по корпоративному портфелю ожидается ускорение темпов роста до 7,3% по сравнению с 1,6% в прошлом. "Основным фактором станет переоценка валютных кредитов юрлиц в связи с ослаблением рубля", — подчеркнул Монастыршин.

"Прогнозы по кредитованию корпоративного бизнеса изменились незначительно, в пределах 3–5%, да и то не во всех отраслях экономики, — отмечает Михаил Иоффе, управляющий филиалом банка “Открытие”. — Стоит ожидать удешевления кредитов по причине стимулирующих мер правительства РФ, в первую очередь связанных с программами льготных кредитов, а также действий ЦБ РФ, который, скорее всего, продолжит политику снижения ключевой ставки".

"В части розничного кредитования наиболее пострадавшими окажутся необеспеченное и автокредитование на фоне снижающихся доходов граждан, сокращения долгосрочных непродовольственных трат, а также ограничений в период самоизоляции, — полагает Александр Овчинников, член правления, финансовый директор Росбанка. — Негативный эффект снижения экономической активности на сегмент ипотеки будет сдержан за счет мер государственной поддержки и снижения процентных ставок". По его оценке, в части корпоративного кредитования наибольшее негативное влияние ожидается на малый и средний бизнес, ориентированный преимущественно на розницу, включая гостинично–ресторанный бизнес, внешний туризм, спортивный сектор, ивент–индустрию. "Мы ожидаем, что менее пострадавшими отраслями окажутся сектор частной медицины и продовольственный ретейл", — подчеркнул эксперт.

"Мир вступил в эпоху низких процентных ставок с целью придать новые стимулы для экономического роста, — говорит Максим Тимошенко, директор департамента операций на финансовых рынках банка “Русский Стандарт”. — Низкие темпы роста инфляции, отрицательные темпы экономического роста говорят в пользу решительного снижения ключевой ставки, все это вызовет сопоставимое снижение ставок и по депозитам".

"Пандемия привела к тому, что банки ужесточили требования к заемщикам, и пока до конца не ясно, какими темпами и когда будет восстанавливаться бизнес, — заявляет Галина Ванчикова, президент — председатель правления банка СИАБ. — Вряд ли в текущем году некрупные финансовые организации смогут показать рост кредитного портфеля".

Позитивный финал

После неоднократного снижения ключевой ставки в 2019–2020 годах среднерыночная доходность по рублевым депозитам сократилась до 4–4,5% годовых. "Ситуация с вкладами уникальная, для удержания потребителей банки не будут торопиться снижать ставки, все будет зависеть от каждого конкретного банка, источников и стоимости его фондирования, — отмечает Елена Веревочкина, управляющий филиалом РГС Банка. — Предложения на рынке сбережений будут очень разноплановыми, по–разному будут вести себя и депозитные портфели".

Продолжительные ограничения деятельности бизнеса, самоизоляция потребителей в контексте сокращения потребительской активности заставили банки искать в ситуации и позитивные моменты.

"Положительные стороны — COVID–19 принципиально поменял некоторые привычные аспекты бизнес–моделей, субъекты экономики научились вести бизнес без личных встреч и проводить переговоры по видеосвязи, — комментирует Иоффе. — Целый список услуг окончательно стал предлагаться клиентам дистанционно, что позитивно сказывается на операционных расходах компаний, заставляет многие корпорации пересматривать свои бизнес–модели и увеличивать свою эффективность".

"Коронавирус усилил и ускорил цифровизацию банковских услуг, и тот, кто раньше включился в цифровую трансформацию, выиграет конкуренцию за качественных клиентов, — рассуждает Дарина Хохлушина, заместитель директора макрорегиона “Запад” Райффайзенбанка по розничному бизнесу. — На рынке наблюдается переток клиентов в цифровые банки, а также вымывание активов и пассивов в небольших региональных банках, чье финансовое положение не позволяет полноценно участвовать в диджитализации бизнеса". По ее мнению, новые технологии ведут к ускорению конкуренции и сокращению маржинальности.

"Положительное влияние коронакризиса проявилось в увеличении спроса на цифровые услуги банков, что обеспечило ускорение сроков окупаемости инвестиций в IT–инфраструктуру, — считает Монастыршин. — Для заемщиков положительным фактором является снижение ставок по кредитам до исторических минимумов, что позволяет снизить расходы на обслуживание долга".

"Последние годы мы часто говорим о том, что финансовый сектор необходимо полностью переводить в онлайн, и банки вкладывают в цифровизацию колоссальные средства, — замечает Алина Бажулина, управляющий филиалом Фора–банка. — Нынешняя ситуация стала лакмусовой бумажкой, показав, насколько эффективно банки могут работать удаленно, причем не только с потребителем, но и внутри своей структуры". В конечном итоге выгоду от перестройки банков получит конечный потребитель, будь то бизнес или частное лицо.

Евгений Петров, evgeny.petrov@dp.ru

Надуть портфели

Корпоративное кредитование в минувшем году замерло, регуляторные ограничения приостановят и розницу

Совокупная задолженность по кредитам бизнеса и жителей города по итогам 2019 года выросла на 6%, до 3,2 трлн рублей, из которых треть, или 0,96 трлн, составили кредиты физлицам. Согласно данным ЦБ РФ, самым перспективным для банков оказался розничный сегмент, он вырос на 23%, или 182 млрд, до 960 млрд рублей, что оказалось выше темпов прироста по РФ (+18%). Корпоративный портфель в минувшем году стагнировал, увеличившись всего на 0,2%, или 3,5 млрд, до 2,25 трлн рублей. По стране за год банки нарастили кредиты бизнесу на 3,6%.

Бизнес равнодушия

Банки в 2 раза снизили объемы кредитования торговли, доля отрасли в портфелях сократилась с 33 до 16%, также упала и доля строительства, с 12 до 4%. Напротив, увеличили кредитование обрабатывающий сектор (прирост доли составил 12%) и сегмент операций с недвижимостью (9%).

"В разрезе кредитования в минувшем году небольшие банки столкнулись с несколькими моментами. Во–первых, качественная аудитория тех, кому нужны кредиты, снижается, — констатирует Галина Ванчикова, президент — председатель правления банка СИАБ. — Во–вторых, крупные игроки идут на демпинг, предлагая более низкую ставку и переманивая тем самым клиентов".

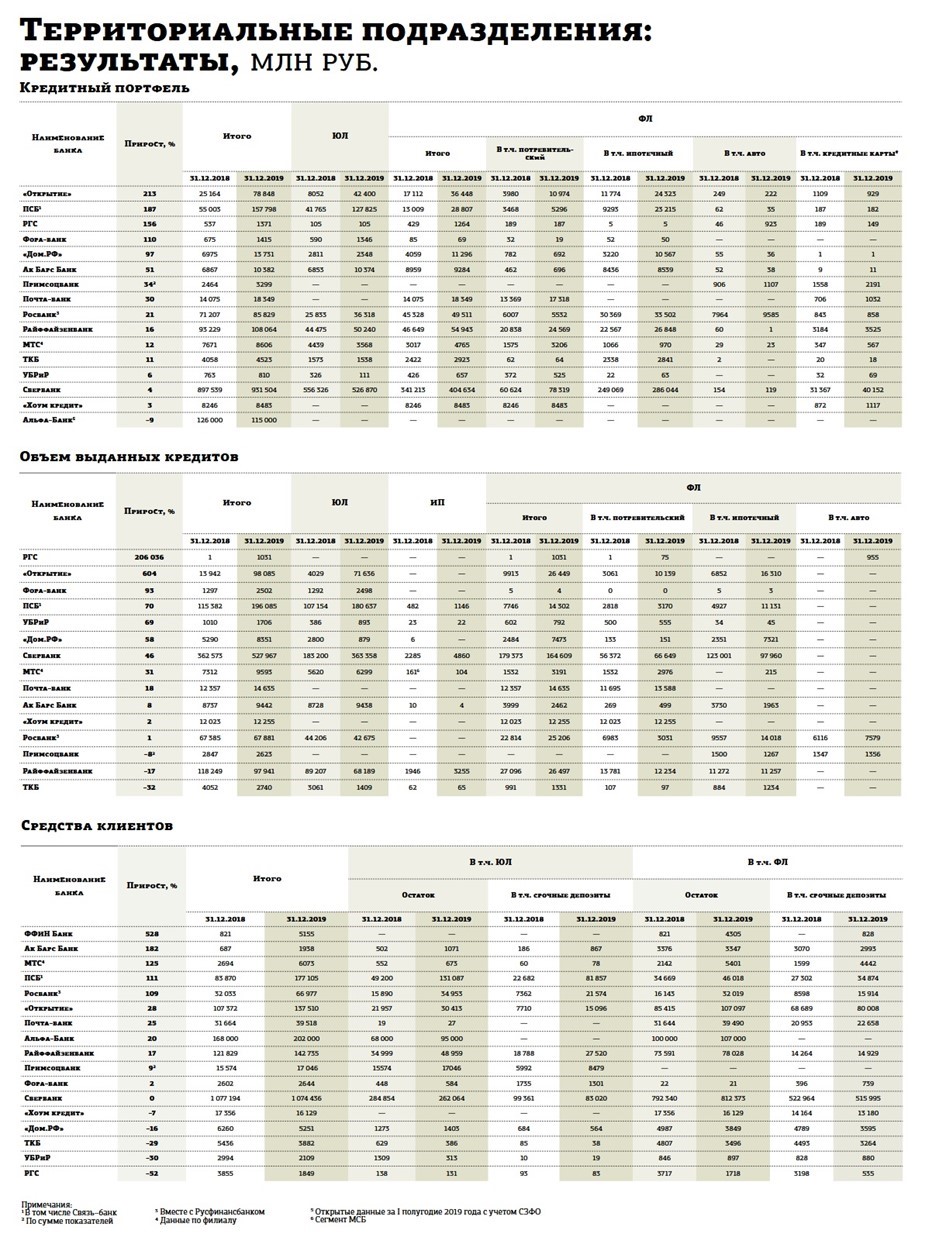

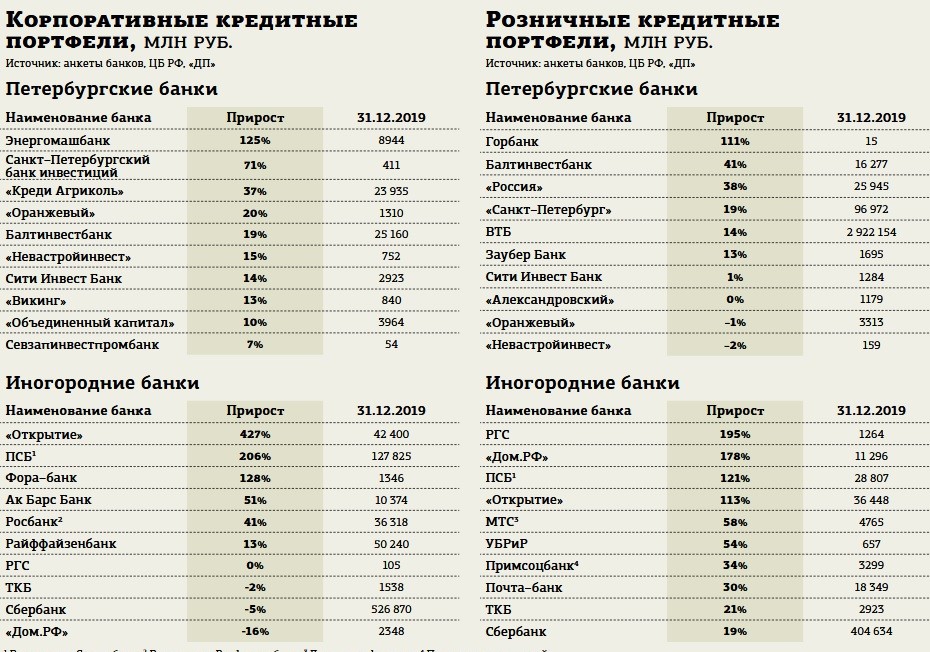

Без учета банка ВТБ (его портфель юрлицам снизился на 0,1%, или 10 млрд, до 6,97 трлн рублей) местные банки нарастили объемы корпоративного кредитования на 5%, до 848 млрд рублей, из которых на банки "Россия" и "Санкт–Петербург" приходится 83% портфеля. По данным анкетирования "ДП", совокупный кредитный портфель иногородних банков в Петербурге по итогам года вырос на 16%, до 800 млрд рублей. Более динамично нарастили портфели банки "Открытие" (в 5 раз) и ПСБ (в 3 раза с учетом присоединенного Связь–банка), оба принадлежат государству.

"В целом ситуация в экономике в 2019 году была достаточно благоприятной для развития бизнеса, для нас фокусным направлением стало развитие цифровых сервисов для частных лиц и корпоративного бизнеса, — рассказывает Виктор Вентимилла Алонсо, председатель Северо–Западного банка Сбербанка. — Так, объем онлайн–заявок на кредитование малого бизнеса вырос до 95%".

"Спрос на кредитные продукты со стороны юрлиц не упал, напротив, он вырос, ведь нельзя забывать и о том, что около 20% из общего количества поданных заявок не получили одобрение, а значит, не учтены в портфеле", — комментирует Алина Бажулина, управляющий филиалом Фора–банка. По ее словам, в 2019 году был большой спрос на финансирование и гарантии по исполнению госконтрактов, а также на тендерные займы. "Обращения поступали преимущественно от строительной отрасли, предметом закупки были работы и по дорожному строительству, и по благоустройству, и по реконструкции объектов культурного наследия", — резюмировала Бажулина.

Светлана Линникова, директор по работе с корпоративными клиентами Северо–Западного региона Росбанка, отмечает, что в течение 2019 года на фоне падающих процентных ставок наблюдался повышенный спрос на средне– и долгосрочное кредитование. Бизнес привлекал финансирование как для реализации инвестиционных планов, включая запуск ранее отложенных проектов, так и для удешевления кредитного портфеля. "Одним из основных стимулов кредитования стало изменение ключевой ставки Банка России на 1,5% годовых в течение прошлого года, многие компании решили воспользоваться благоприятным рыночным моментом, чтобы договориться с кредиторами о пересмотре кредитной ставки или досрочно погасить взятые несколько лет назад и ставшие казаться им дорогими кредиты", — поясняет Линникова.

"Главной тенденцией прошлого года на рынке корпоративного кредитования стало удешевление действующих кредитных портфелей за счет поэтапного снижения ключевой ставки", — соглашается Михаил Иоффе, управляющий Северо–Западным филиалом банка "Открытие".

По его словам, спрос на кредиты возрастал, но, с другой стороны, большая часть приходилась на сделки рефинансирования уже имеющихся кредитов.

Розничная надежда

По данным рейтинга "ДП", иногородние банки нарастили розничные кредитные портфели в городе на 25%, до 613 млрд рублей. Кратный прирост показали РГС–банк (в 3 раза), "Дом.РФ" (в 2,8 раза), ПСБ (в 2,2 раза). На динамику существенное влияние оказали ипотечные кредиты (прирост по ЦБ РФ составил 25%, доля ипотеки в розничном портфеле достигла 49%).

"В целом наибольшее количество заявок, одобрений и выдач кредитов наблюдается по программам с государственной поддержкой", — отмечает Данила Литвинов, заместитель председателя правления банка "Дом.РФ". При этом банки уже в 2019 году столкнулись со снижением спроса в рознице.

"Замедление темпов кредитования наблюдалось как по ипотеке, так и по необеспеченным потребительским ссудам, однако в целом год прошел достаточно успешно для кредитования физлиц, несмотря на все ограничительные меры ЦБ РФ, — говорит Елена Веревочкина, управляющий петербургским филиалом РГС Банка. — Хотя ограничения как раз и были введены, чтобы хоть как–то охладить быстрорастущий рынок потребкредитования и не допустить кредитного пузыря".

По ее словам, условным препятствием для более активного роста рынка стала сравнительно высокая ключевая ставка (на начало июня 2020 года она составляет 5,5%, в этот же период в 2019–м она была на уровне 7,7–7,5%). Также приросту мешает невысокий реальный уровень доходов граждан одновременно с текущей кредитной нагрузкой.

Евгений Петров, evgeny.petrov@dp.ru