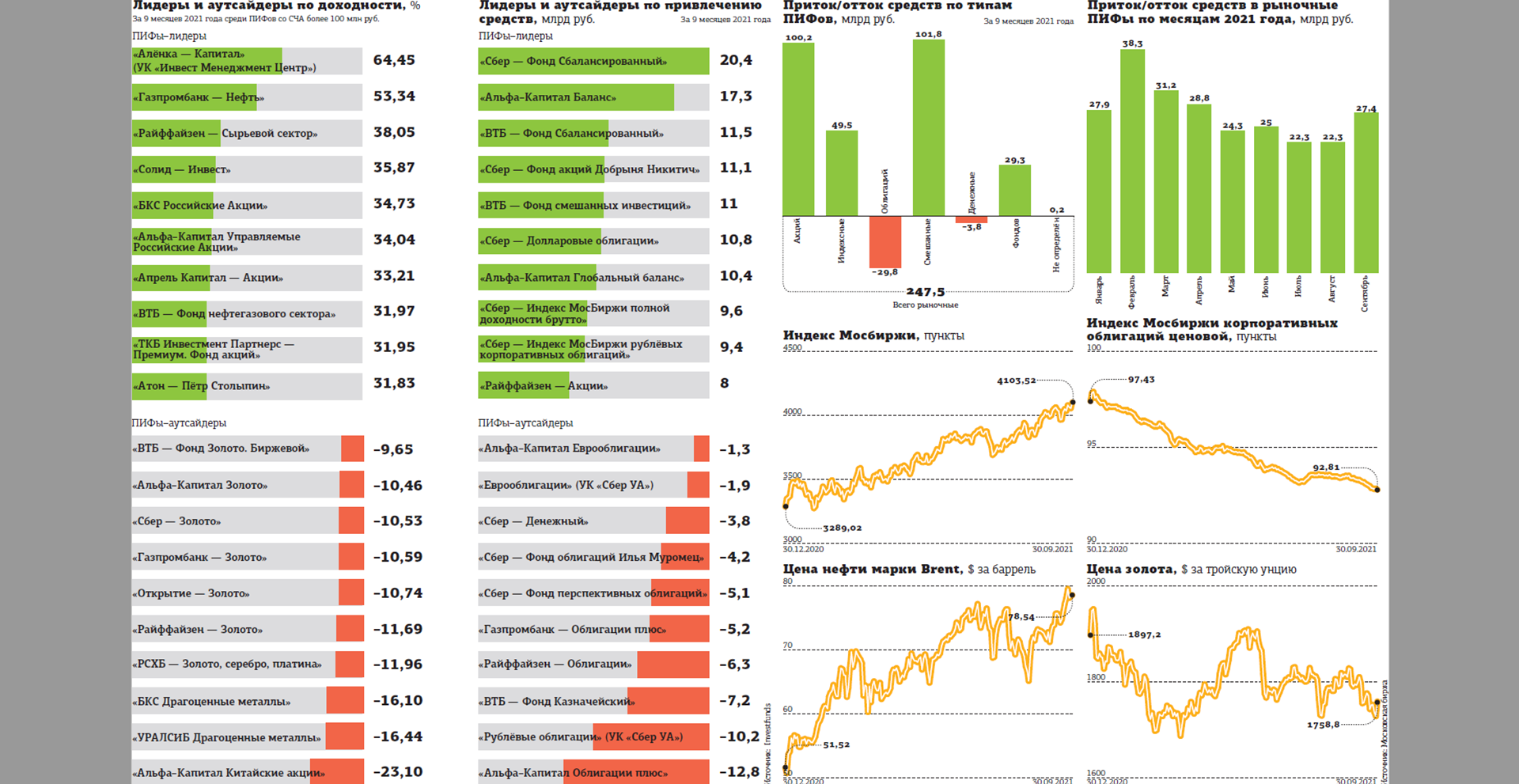

Вложения в некоторые ПИФы акций принесли пайщикам с начала года десятки процентов дохода, а инвестиции в ПИФы, связанные с драгоценными металлами, — в основном убытки. Но больше всего денег пайщики забрали из фондов облигаций. Это связано с ростом доходности бондов и, соответственно, падением их котировок.

В целом российские паевые инвестиционные фонды (ПИФы), по данным информационного портала Investfunds, привлекли за 3 квартала текущего года 247,5 млрд рублей (см. диаграммы). Основной приток при этом произошёл в фонды акций (100 млрд), индексные (50 млрд) и смешанные, вкладывающие деньги пайщиков как в долевые, так и в долговые бумаги (102 млрд). А вот фонды облигаций и денежного рынка испытали оттоки — 30 млрд и 4 млрд рублей соответственно.

Такая динамика объясняется прежде всего доходностью: лучшие из облигационных ПИФов принесли менее 4% за 9 месяцев, а многие уменьшили капиталы пайщиков. ПИФы денежного рынка, вкладывающие в депозиты, сделки репо и другие инструменты с низким риском, показали доходности от –2,07% до 3,26%. На фоне высокой инфляции и увеличения ставок по депозитам подобные результаты не могут не удручать.

В то же время лучшие из фондов акций увеличили капиталы пайщиков за 3 квартала на 30–60% (см. таблицу). Впрочем, в десятке лидеров по доходности с начала года оказался также фонд фондов ("Газпромбанк — Нефть") и индексный ("Альфа–Капитал Управляемые российские акции"). Индекс Мосбиржи вырос с начала года на 25%, а вот индексы облигаций упали. Так, индекс Мосбиржи корпоративных облигаций ценовой (MOEX CBICP) с начала года просел почти на 5% (см. графики).

Алексей Астапов, заместитель председателя правления УК "Арсагера", полагает, что из фондов облигаций, скорее всего, оттоки продолжатся, так как люди увидят итоги 9 месяцев и будут разочарованы. "Большинство пайщиков ориентируются не на будущую доходность, а на прошлую и таким образом принимают свои решения, — добавляет он. — Сейчас будущие доходности облигаций заметно превышают доходность банковских депозитов. Например, длинные ОФЗ позволяют получать доходность свыше 7% и зафиксировать её на 5 лет и более. На депозитах и близко нет таких возможностей, но из–за нулевой динамики доходов по облигациям с начала года инвесторы не просто не спешат воспользоваться такой возможностью, а наоборот, выводят уже вложенные средства".

Егор Киселёв, начальник отдела инвестиционного маркетинга "ТКБ Инвестмент Партнерс", также ожидает, что отток денег из фондов облигаций и приток в фонды акций сохранятся. "Рынок акций продолжает выглядеть более перспективным, чем облигационный, — уверен он. — Аргументы в пользу этого: двузначная ожидаемая дивидендная доходность по многим бумагам и перспективы того, что может повториться многолетнее ралли на рынке глобальных сырьевых товаров, как это было в 2001–2007 годах".

Согласен с коллегами и Александр Шадрин, руководитель аналитической службы УК "ДоходЪ". "Рынок акций привлекает своими доходностями новых инвесторов. Хотя текущие ставки депозитов и облигаций выросли вслед за инфляцией и ключевой ставкой Банка России, облигации очень слабо спасают от инфляции капиталы инвесторов", — констатирует он.