Банк России с 1 января 2024 года вновь ужесточит требования к банкам и МФО, которые активно выдают кредиты и без того закредитованным гражданам. Самое существенное из новаций — двухразовое ограничение выдачи кредиток.

В минувшую пятницу, 24 ноября, регулятор опубликовал новые значения макропруденциальных лимитов (МПЛ) по необеспеченным кредитам и займам. Они вступят в силу с 1 января 2024 года. И вновь ЦБ РФ удивил кредиторов: теперь он намерен сократить рынок кредитных карт.

Будет ли резкое наращивание объёмов кредитования

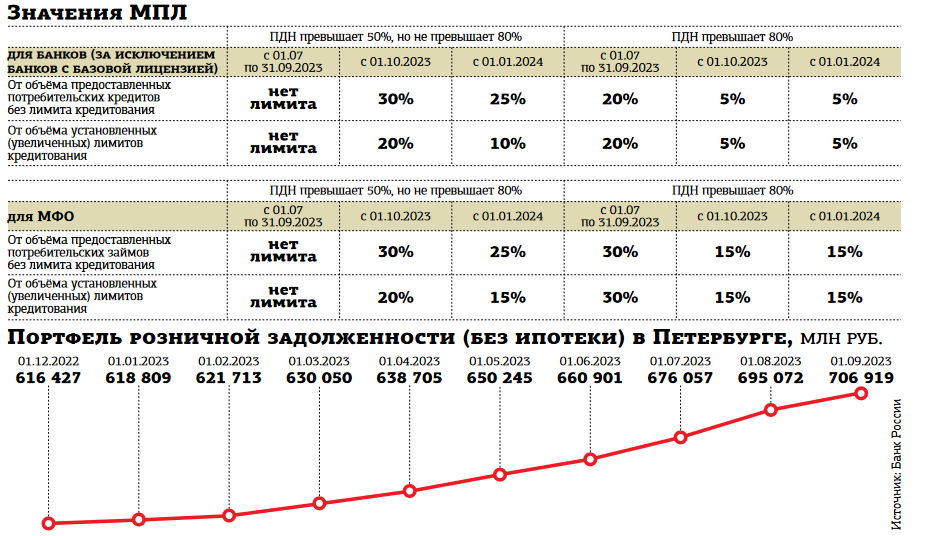

Новый инструмент регулирования — макропруденциальные лимиты для банков и МФО — ЦБ РФ ввёл с 1 января 2023 года. Они привязаны к показателю предельной долговой нагрузки (ПДН), который рассчитывается как соотношение доходов и расходов заёмщиков по всем текущим кредитным обязательствам.

Изначально МПЛ были установлены только для показателя ПДН 80% и более: новые выдачи для такой категории заёмщиков в общем объёме у банков не должны были превышать 25%, у МФО — 35%. С 1 июля 2023–го регулятор их ужесточил до 20 и 30% соответственно. Тогда же ЦБ РФ намекнул, что он недоволен высокими темпами роста кредитования и рассматривает возможность распространения МПЛ и на другие категории ПДН.

Читайте также:

Финансы

Банки повысили ставки по депозитам и кредитам

В итоге в сентябре, когда Банк России опубликовал решение по значению МПЛ на IV квартал 2023 года, прогремел первый гром: ограничения затронули "золотую" категорию (также её можно назвать "среднезакредитованные граждане", их ПДН находится в диапазоне 50–80%). По оценке ЦБ РФ, на 1 августа эта категория формировала 64% совокупного розничного портфеля. С 1 октября для кредиторов "золотого" сегмента регулятор ввёл лимит 30%, то есть объём выдач таким клиентам не должен превышать треть общего объёма выдаваемых ссуд и займов. Одновременно ЦБ РФ фактически запретил выдавать ссуды и займы заёмщикам в категории с ПДН более 80%, установив лимит 5% для банков и 15% для МФО (вместо 20 и 30% соответственно, которые действовали в июле–сентябре).

Как ранее писал "ДП" (см. № 97 от 06.09.2023), тогда кредиторы посчитали, что подобные жёсткие лимиты ставят под сомнение в принципе возможность дальнейшего кредитования. Однако опыт показывает, что заблаговременное уведомление работает исключительно на пользу кредиторов: они резко активизируют и выдачи, и свою маркетинговую активность.

Регулятор не учитывает собственные ошибки: прошлое ограничение было опубликовано за месяц до вступления в силу, текущее — за 1 месяц и 1 неделю. Более того, декабрь всегда является самым активным месяцем для потребительского спроса на кредитные ресурсы. В итоге и банкам, и МФО дана значительная фора для резкого наращивания объёмов кредитования за оставшиеся 33 дня. При этом сам регулятор утверждает, что пытается ограничить рост кредитования. Как отмечала директор департамента финансовой стабильности ЦБ РФ Елизавета Данилова, когда Банк России с июля и октября ужесточал лимиты, рост потребительского кредитования всё равно оставался высоким.

В Петербурге объём выданных розничных банковских кредитов за 9 месяцев 2023 года превысил 973 млрд рублей, что на 29% больше аналогичного периода 2022 года. Для сравнения: в целом по РФ темпы роста превысили 49%. В помесячном разрезе пик пришёлся на август (134 млрд), как раз незадолго до анонса об ужесточении МПЛ на октябрь–декабрь. При этом задолженность петербуржцев в 2023 году выросла на 13% против 15% в целом по стране.

Почему надулся пузырь на рынке займов

Основной удар в виде ограничений с января примут на себя банки, активные на рынке кредитных карт. Доля их выдач клиентам с ПДН 50–80% вместо текущих 20% будет сокращена в 2 раза, до 10%. По другим беззалоговым банковским кредитам регулятор снижает лимит с 30 до 25%. Аналогичный лимит устанавливается и для МФО.

МПЛ с момента появления, по оценке регулятора, позволили сократить долю вновь предоставляемых кредитов заёмщикам с высокой ПДН. У банков она снизилась с 36% в IV квартале 2022 года до 25% в III квартале 2023–го. У МФО — с 41 до 25%. За этот же период доля кредитов с ПДН от 50 до 80% увеличилась с 27 до 33% (с 17 до 20% у МФО).

В октябре в условиях ужесточения денежно–кредитной и макропруденциальной политики прирост задолженности по необеспеченным потребительским кредитам всё же замедлился. В целом по стране портфели выросли на 1,1% против прироста на 1,5% в сентябре и 2,4% в августе. Косвенно на это повлияли и действия кредиторов в сегменте кредитных карт, которые позволили обойти МПЛ.

"Рост задолженности существенно различается по сектору: наибольшие темпы роста отмечаются у банков, которые специализируются на предоставлении кредитных карт, так как на этот продукт МПЛ действуют с лагом", — отмечает ЦБ РФ. В этом сегменте значительная часть (82%) предоставляется по картам, открытым заёмщикам ещё до введения МПЛ. "В связи с этим Банк России считает целесообразным ускорить переход к более сбалансированной структуре кредитования по кредитным картам и ужесточает МПЛ по таким кредитам", — обосновывает своё решение регулятор.

Как следует из данных "Скоринг Бюро", портфель кредитных карт российских банков растёт в среднем на 3,6% ежемесячно с начала года. За январь–октябрь он увеличился на 42,6%, до 2,3 трлн руб. За тот же период кредиторы предоставили физлицам почти 10 млн новых карт. Исходя из того, что заёмщикам с ПДН 50–80% выдаётся 64% карт, можно предположить, что с января число выдаваемых карт сократится на треть — с нынешнего 1 млн примерно до 700 тыс. И если банки продолжат наращивать лимиты по картам, то в феврале, когда регулятор опубликует МПЛ на II квартал 2024–го, он попытается ограничить и это ухищрение.

Впрочем, ЦБ РФ уже неоднократно высказывал недовольство количественным составом рынка кредитов: по его данным, к середине лета 2023 года в стране было уже 47 млн заёмщиков. Число ипотечных плательщиков превысило 10 млн, из которых 46% имеют дополнительно хотя бы один необеспеченный заём или ссуду. Почти 25% должников перед банками и МФО имеют три кредита и более. Такое неумеренное поведение кредиторов ведёт к закредитованности населения и в среднесрочной перспективе — к резкому росту просроченной задолженности.

“

Для рынка не стали неожиданностью МПЛ. МФО снизили суммы, а закредитованная часть населения столкнулась с отказами. Ситуация не изменилась даже сейчас, в высокий период спроса. Регулятор планомерно, но чётко проводит политику по ужесточению регулирования. Объёмы задолженности перетекают из одной категории в другую. Не исключено, что в рамках борьбы с закредитованностью населения регулятор предпримет новый шаг. Возросшая регуляторная нагрузка может стать причиной ухода части МФО с рынка в течение года. Оставшиеся компании будут работать в условиях снижения маржинальности и объёмов бизнеса.

Игорь Смирнов

генеральный директор МКК Creditter

“

Итоги III квартала демонстрируют, что микрофинансовый рынок постоянно растёт, потенциал далеко не исчерпан. Однако регуляторные ограничения оказали прямое сдерживающее влияние на этот процесс уже сейчас, что продолжится и в I квартале будущего года. Если говорить о МПЛ, то я считаю, что долговая нагрузка в целом плохо коррелирует с уровнем риска. По крайней мере в микрофинансовом секторе. Поэтому предпосылок для изменения уровня риска пока нет. Не исключено, что мы увидим такую картину позже, в следующих кварталах, поскольку помимо введения МПЛ с 1 июля произошло снижение дневной процентной ставки, что пока не находит отражения в статистике. Это означает, что ряд игроков будут вынуждены корректировать свои процедуры: кому–то удастся это сделать без снижения уровня одобрения за счёт улучшения качества моделей, кому–то это окажется не под силу. И чтобы экономика сходилась, им придётся снизить уровень одобрения и — автоматически — уровень риска.

Марат Аббясов

коммерческий директор МФК "МигКредит"