Евросоюз вводит санкции в отношении российского СПГ, но пока не спешит от него отказываться.

Новый, 14–й по счёту пакет санкций Евросоюза в отношении России, утверждённый Советом ЕС на прошлой неделе, среди прочего включает запрет транзита российского сжиженного природного газа (СПГ) через порты стран — членов объединения. Ограничения касаются именно реэкспорта топлива из ЕС в третьи страны и распространяются как на перевалку с судна на судно, так и на перегрузку с судна в хранилища на берегу. Поставки СПГ для его потребления внутри Евросоюза остаются легальными. Еврокомиссия будет следить за соблюдением ограничений и при необходимости может предложить их смягчить. Они вступят в силу после переходного периода в 9 месяцев.

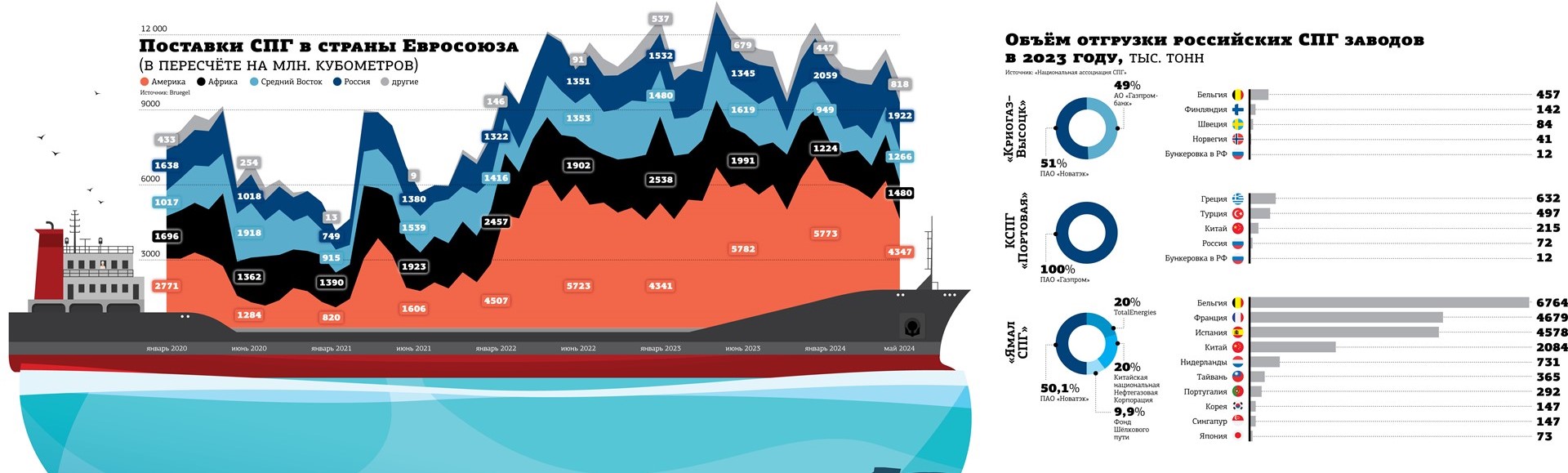

Сколько СПГ Россия поставляет в Европу

За I квартал 2024 года страны ЕС импортировали из России почти 5,9 млрд м3 СПГ в пересчёте на регазифицированный объём, что составляет 7,4% газового импорта Евросоюза, сообщает аналитическое агентство Bruegel. Больше поставили только США — 15,6 млрд м3 (21,1%).

Не считая недавно начавшего отгрузки проекта "Арктик СПГ–2" "Новатэка", экспортный поток российского сжиженного природного газа идёт с четырёх заводов — двух крупнотоннажных ("Ямал СПГ" и "Сахалин–2") и двух среднетоннажных ("Криогаз–Высоцк" и КСПГ "Портовая"). СПГ с Сахалина отправляется напрямую в Азию, а остальные три терминала до сих пор преимущественно работают на европейский рынок.

По данным Национальной ассоциации СПГ, за 2023 год почти 86% отгрузок с "Ямала СПГ" шли в порты стран ЕС и составляли основной поток сжиженного газа из РФ в страны блока. Около 44% продукции с КСПГ "Портовая" отправлялось в Грецию, ещё 34% — в Турцию, а "Криогаз–Высоцк" производил отправки полностью на рынок ЕС. Согласно оценке Института экономики энергетики и финансового анализа, порядка 21% СПГ, направляемого в ЕС из России, далее реэкспортируется в третьи страны.

Как ни странно, запрет реэкспорта может привести к росту доли российского СПГ в энергобалансе стран ЕС, полагает партнёр практики "Нефтегазовый сектор" консалтинговой компании Strategy Partners Денис Бурак. И в перспективе нескольких лет новые санкции несильно повлияют на российские возможности экспорта СПГ. "Покупателями нашего газа в Европе являются влиятельные транснациональные нефтегазовые компании и крупнейшие трейдеры, которые свою выгоду не упустят. Мы думаем, что новые сложности могут появиться, но принципиально мало что поменяется. Остаётся возможность перегрузки “борт в борт” в нейтральных водах, что повышает риски, но это практикуется и сейчас", — говорит эксперт.

Когда ЕС откажется от углеводоров из РФ

Тем не менее Евросоюз заявляет о намерении полностью отказаться от импорта энергоносителей из России уже в течение ближайших нескольких лет. Представленная в 2022 году стратегия REPowerEU предполагает прекращение использования ископаемого топлива из РФ к 2027 году. Международный валютный фонд в опубликованном в конце мая докладе прогнозирует независимость стран ЕС от поставок топлива из России к 2030 году в базовом сценарии.

По мнению аналитика ФГ "Финам" Сергея Кауфмана, если политическая обстановка не улучшится, то прекращение закупок Евросоюзом СПГ из России — вопрос времени. "В США, Катаре и ряде других стран с конца текущего года ожидается рост мощностей в сфере СПГ, что на горизонте 1,5–2 лет позволит ЕС при желании отказаться от российского СПГ. В то же время рынок Азиатско–Тихоокеанского региона (и в первую очередь Китая), как ожидается, будет основным локомотивом роста спроса на СПГ в ближайшие 10–15 лет", — рассказывает он. В "Финаме" считают, что отечественные игроки при необходимости смогут переориентироваться на восточный рынок, но в этом случае вероятно появление дисконта на российский сжиженный газ.

СПГ из Соединённых Штатов и Катара сможет закрыть европейский спрос, но, напоминает Денис Бурак, как показывает опыт прошлых 2 лет, политическое партнёрство не гарантирует уступок в ценах на газ.

"Окупаемость этих новых мощностей будет обеспечиваться за счёт европейских потребителей. СПГ из России, несмотря на все сложности, с которыми сталкивается отрасль из–за санкций, остаётся одним из самых конкурентоспособных в мире. Себестоимость действующих и новых проектов в России ниже, чем у большинства заводов в США, а с учётом очень короткого транспортного плеча у европейского рынка нет экономических причин для полного отказа от СПГ из России, даже с учётом перспективных мощностей", — считает аналитик.