Российский рынок IPO, несмотря на бурный рост, всё ещё составляет малую долю сегмента M&A.

На рынке M&A меняется состав игроков: вместо сделок по выкупу активов российскими инвесторами у покидающих страну нерезидентов на первый план выходят сделки между местными продавцами и покупателями.

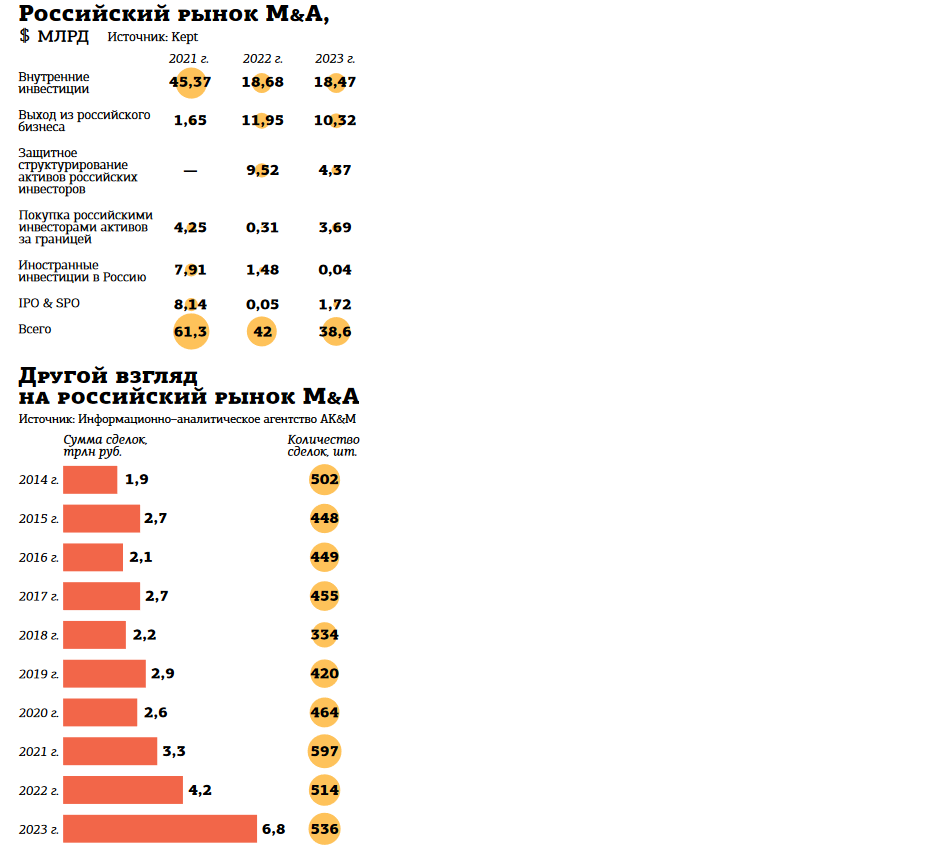

По подсчётам Kept (бывшее российское подразделение компании KPMG), в 2023 году объём сделок IPO и SPO (первичных и вторичных публичных размещений акций) в РФ составил $1,7 млрд, или менее 5% от общего объёма рынка M&A. В целом рынок слияний и поглощений РФ в прошлом году в компании оценили в $38,6 млрд. Об этом на XIV российском M&A конгрессе "Белые ночи 2024" сообщил директор группы по оказанию услуг по ведению сделок M&A ООО "Кэпт Налоги и Консультирование" Денис Суровцев. Тем не менее, по данным Kept, объём российских IPO и SPO в 2023 году вырос в 34 раза (см. диаграмму).

В текущем году этот рост явно продолжится. Как рассказал 26 июня на Петербургском международном юридическом форуме (ПМЮФ) первый заместитель председателя Банка России Владимир Чистюхин, прошлый год в стране был рекордным: прошло 12 размещений, из них восемь IPO и четыре SPO. "И в этом году у нас уже 10 выпусков — девять IPO и один SPO", — отметил он.

Рынку IPO не хватает стандартов

Привлечению акционерного капитала на ПМЮФ была посвящена отдельная сессия. На ней выяснилось, что у организатора торгов, Московской биржи, и организаторов размещений, инвестиционных банкиров, есть ряд идей, как сделать так, чтобы нынешний бум IPO не вышел рынку боком. То есть чтобы инвесторы не разочаровались массово в этом рынке, купив бумаги, которые по каким–то причинам не принесут ожидаемого дохода. В этом их поддерживает и ЦБ РФ.

В частности, директор по развитию первичного рынка акций Московской биржи Яна Шенкланд упомянула, что торговая площадка активно трудится над созданием стандартов IPO, в которых будут сформулированы требования к выходящим на рынок эмитентам. Например, по качеству корпоративного управления, раскрытию информации и взаимодействию с инвесторами.

Некие стандарты, по словам Шенкланд, необходимы и для организаторов IPO. Она предложила подумать над тем, чтобы ввести аккредитацию для таких компаний, поскольку качество некоторых новых команд, претендующих на ведение подобных сделок, иногда вызывает беспокойство. "Мы видим варьирующееся качество организаторов, — заявила она. — Есть высококачественные организаторы, с большим опытом, с командами, с отделом аналитики. И наблюдаем тенденцию возникновения совершенно новых команд, ещё с отсутствием трека. Есть спрос на рынке, но нас беспокоит качество этих команд. В связи с этим мы пока думаем, рассматриваем такую возможность — о потенциальной аккредитации организаторов размещений, чтобы как бы установить стандарт качества, чтобы было некое обеспечение надёжности и квалификации организаторов, отражение их профессионализма".

Впрочем, Владимир Чистюхин сразу же указал на опасность такой идеи в смысле ограничения конкуренции. Он вспомнил о недавней встрече в Минфине на тему IPO, где представители крупных инвестбанков предложили: мол, мы всё сделаем, никто больше не нужен и давайте наконец лавочку эту (расширение числа организаторов первичных размещений. — Ред.) закроем.

"Вы правильно прочитали между строк, — признала Яна Шенкланд. — Чтобы не создавать искусственно олигополию из–за всем известных организаторов, хочется и новых игроков, но они должны быть качественными. То есть важен критерий допуска этих людей, потому что они работают с эмитентами, помогают им структурировать сделку, они в некоторых случаях могут советовать в отношении ценового диапазона. Мы не пришли ещё к единому мнению по схеме аккредитации. Есть мнение, что, конечно, хорошо бы добиваться качества в командах организаторов. Каким образом — пока это открытая дискуссия".

Требуется паспорт

Исполнительный директор Ассоциации розничных инвесторов Илья Херсонцев объяснил, что покупателей акций больше всего беспокоит нехватка информации об эмитентах и их акциях. В частности — об аллокации при размещении, то есть доле удовлетворения заявок на покупку.

"Давайте поймём, откуда вообще берётся на IPO проблема с инвестором, — обратился он к участникам дискуссии. — Если вы когда–нибудь торговали “в стакане”, вы ставите заявку, я кликаю на неё мышкой и удовлетворяю, вы не можете отказаться от сделки. Цена, объём — всё известно. Если вы пришли в магазин, там товар, вы не можете отказать мне продать товар, цена известна".

По его словам, в IPO абсолютно другая конструкция. "Это такой обратный аукцион с правом продавца отказать мне в любой момент по любым причинам. На самом деле организаторы и эмитент разрешают мне сделать им оферту о том, чтобы я у эмитента купил акции. Я эту оферту выставляю как инвестор, и уже право продавца (эмитента) — её удовлетворить или нет. Сразу видно, как много здесь неопределённого, рисков, непонятного и непрозрачного для инвесторов. По какому принципу происходит распределение? Совсем наобум? Может ли брокер здесь быть в конфликте интересов со мной? Соответственно, первая задача, которую мы все дружно стали решать, — это прозрачность", — отмечает эксперт.

Среди предложений Ассоциации инвесторов тоже есть кое–что про стандартизацию.

"Сейчас на сайте раскрытия информации, собственно, нет никаких слов про IPO, — посетовал Илья Херсонцев. — Инвестор не может, не обладая специальными знаниями, быстро разобраться, что это было. Это была продажа от эмитента, то есть новое предложение акций с проспектом, или это действующие акционеры продают? Какой рейндж планируется, какая будет капитализация? Много вопросов, ответы на которые было бы неплохо знать тому, кто покупает. То есть чтобы был некий паспорт IPO, который в понятном виде излагал бы краткую информацию".

Российские покупатели вошли во вкус

Стремление эмитентов на публичный рынок капитала легко понять, если обратить внимание на разницу в оценках компаний для IPO и для сделок M&A. Партнёр управляющей компании Kama Flow Павел Охонин привёл на конгрессе следующие цифры на основе данных с начала 2022 года по конец I квартала 2024–го. Оценка российских компаний в ходе M&A составила в среднем 4,5 EBITDA (прибыль компании до вычета процентов, налогов, износа и амортизации). А в ходе IPO — 12,3 EBITDA. Разница — 2,7 раза. На глобальном рынке за тот же период разница составила 1,8 раза (10,8 EBITDA для M&A против 19,7 для IPO).

Управляющий директор Сбербанка, руководитель практики корпоративных финансов и M&A Олег Михайловский поделился наблюдением, что в последние месяцы на рынке M&A всё больше сделок связано с консолидацией активов.

"Российские покупатели, на мой взгляд, вошли во вкус, — рассказал он. — Сейчас выход иностранцев существенно снизился. Но мы видим, что российские покупатели активно используют M&A как инструмент в какой–то степени для передела рынков, формирования больших финансовых и производственных групп в разных индустриях. Я застал период до 2010 года, когда было огромное количество M&A и основным фактором были иностранцы, которые выходили на российский рынок, платили высокие мультипликаторы, чтобы на нём находиться. Сейчас тренд связан именно с российским бизнесом. Присутствует тренд на консолидацию, он продолжит сохраняться. Многие игроки, у которых есть денежные ресурсы, есть амбиции, есть возможность делать M&A, активно ходят и покупают активы".

Олег Михайловский в своей презентации привёл цифры по российскому рынку M&A, намного превосходящие оценки Kept. Например, объём сделок слияния и поглощения в 2023 году составил 6,8 трлн рублей, по данным агентства AK&M. А число сделок — 536. Оба показателя выросли по сравнению с 2022 годом (см. диаграмму).

“

Эмитентам, планирующим выход на публичный рынок акций, я бы рекомендовала попробовать сделать какой–то частный раунд со smart–money–капиталом, потому что это всегда очень полезно для компаний с точки зрения навыков общения с инвесторами. В частности, такой инвестор поможет навести порядок в корпоративном управлении в компании и она быстрее придёт к готовности к IPO. Есть такая шутка, что компания должна потерять инвестиционную девственность. И несмотря на то что, возможно, бонды могут быть каким–то таким дорогим инструментом, широкая практика делать выпуск корпоративных бондов, научиться общаться с инвесторами в облигации — это полезный опыт. Получение рейтинга тоже очень положительно влияет на перспективы.

Ирина Цаава

Глава ECM (M&A, IPO) ИБ "Синара"

“

Наш стартап 2016 года, который производил один–два протеза для детей, вырос до компании с 2 млрд рублей выручки. И буквально вчера мы анонсировали новый раунд инвестиций в размере 900 млн рублей. Этот раунд мы рассчитываем потратить на M&A, планируем выход на IPO. Мы считаем, что можем достигнуть следующей стадии роста за счёт выхода на новые рынки. Соответственно, мы предполагаем создать экосистему вокруг себя, то есть производить бионические протезы не только рук, но и ног, другие средства реабилитации для людей с ограниченными возможностями и собираемся захватить этот рынок. Вроде было бы логично поднять раунд и захватывать рынок просто через развитие проекта. Но гораздо более эффективный и быстрый способ — за счёт сделок M&A выйти на новые рынки не только в России, но и глобально. Мы видим, что наши конкуренты тоже так делают, что недавние стартапы с выручкой 200 млн рублей идут через M&A.

Оксана Попова

руководитель M&A ООО "Моторика"