ЦБ РФ спешит переделать рынок МФО. В ближайшие 3 года изменится всё — от количества участников до ставок.

Банк России неожиданно опубликовал доклад о рынке микрофинансирования — и свой взгляд на его полное реформирование. До середины сентября участники могут направлять свои возражения, затем документ должен стать законопроектом и направлен в Госдуму. Вступать в силу изменения будут постепенно в период с 2025 по 2027 год.

Зачем реформировать МФО

Объективных причин, почему именно сейчас потребовалось что–то менять в микрофинансировании, нет: рынок в принципе своём сложился и всё вроде бы функционирует. Поэтому появление документа регулятора и его стремление всё изменить стало для участников МФО скорее неожиданностью.

Первые легальные МФО появились в стране в 2010 году. Спустя несколько лет функции надзора над отраслью перешли Банку России, он получил полномочия исключать компании из реестра. МФО заставили обмениваться сведениями с Бюро кредитных историй и создавать резервы, ограничили размер предельной ставки по займу. Затем придумали двухуровневую систему регулирования отрасли: часть функций отдали в институты саморегулирования (на сегодня из трёх первоначальных СРО работают две), часть осталась за ЦБ РФ.

В 2016 году произошло существенное раздвоение рынка: все компании поделили на МФК (микрофинансовые) и МКК (микрокредитные). Первым досталось право для своего фондирования привлекать деньги от частных лиц, вторым же с инвестициями от граждан работать запретили.

В 2023–м микрофинансисты столкнулись с последним, как им казалось, испытанием: вступил в действие запрет выдавать займы по ставке выше 0,8% в день (с прежних 1%). И принудительно им снизили максимальный размер переплаты по займу, с 1,5–кратного до 1,3–кратного (с учётом всех процентов, пени, штрафов и комиссий). Тот факт, что макропруденциальные требования регулятора (ограничения ЦБ РФ на количественные показатели выдач в зависимости от уровня долговой нагрузки заёмщиков) распространились и на МФО, большинство встретили с равнодушием.

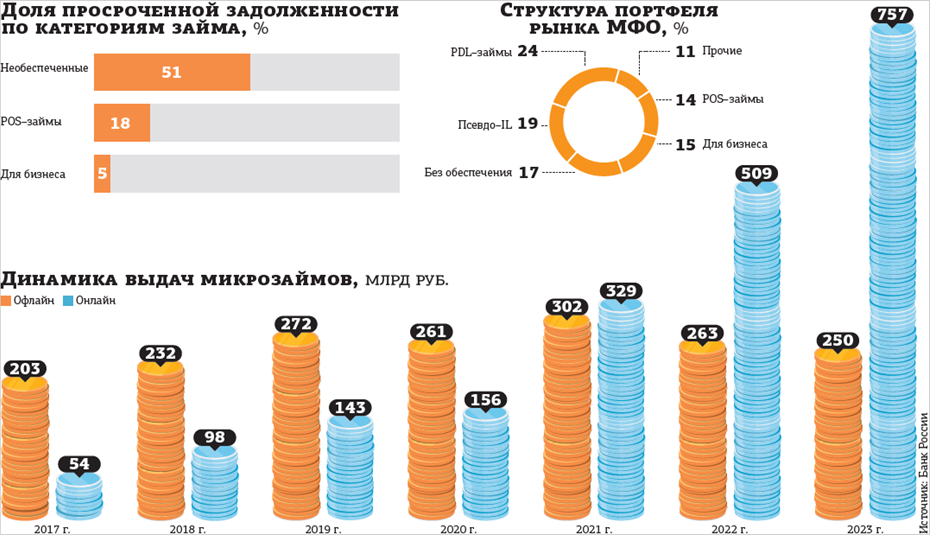

Любое ужесточение со стороны регулятора приводило к уходу компаний с рынка. На сегодня в реестр ЦБ РФ включено 36 МФК и 890 МКК, в начале 2023 года компаний обоих типов было свыше 1,14 тыс. Как отмечал ЦБ РФ в одном из своих последних обзоров, к концу 2023 года на топ–50 компаний приходится 75% совокупного портфеля. Вероятно, предполагаемые изменения ещё сильнее сократят количество действующих игроков на рынке микрофинансирования. После окончания эры "расчистки банковского сектора" (с момента прихода Эльвиры Набиуллиной в 2013 году на пост главы ЦБ РФ число кредитных организаций в стране сократилось с 1094 до 318) наступает новая — борьба с МФО.

Спорные идеи регулятора

Все идеи, перечисленные ЦБ РФ в докладе о рынке МФО, пока не стали законом: регулятор представил их на обсуждение. Ретроспективный опыт тем не менее подсказывает, что они безропотно будут приняты всеми участниками рынка.

Прежде всего упраздняют разделение на МКК и МФК. Банк России решил вернуться к тому, с чего всё начиналось, — к МФО (останется аббревиатура МФК). Вместе с тем во всём микрофинансировании будут выделены два новых направления — компании целевого (КЦФ) и предпринимательского финансирования (КПФ).

Основное отличие между ними остаётся в видах предоставления займов и в ограничениях, накладываемых на них ЦБ РФ. За МФК сохранятся привычные всем ссуды при условии, что ставка по ним будет выше 100% годовых. В КЦФ передадут всевозможные сервисы рассрочки, займы на покупку товаров и услуг, а также долгосрочные залоговые займы при условии, что ставка по ним будет ниже 100% годовых. КПФ будут пытаться восстанавливать доверие со стороны бизнеса, в том числе среди самозанятых. По оценке регулятора, сейчас доля предпринимательских займов составляет лишь 19%, тогда как на заре появления МФО она достигала 37%.

Параллельно для микрофинансистов облегчается доступ на рынок капитала, но только для КЦФ и КПФ: Банк России планирует разрешить им привлекать инвестиции, в том числе через размещение облигаций и ЦФА. Приобретать их смогут любые инвесторы, тогда как бумаги или ЦФА, выпущенные МФК, останутся доступны только для квалифицированных (с 1 января 2025 года требования к инвестору для получения квалификации значительно ужесточаются).

Предполагается, что компании смогут менять свой статус — с МФК до КФЦ или КПФ и обратно, если их капитал или уровень ставок будет соответствовать новым требованиям. Как это будет происходить технически, пока неясно.

Более жёсткие ограничения будут введены в отношении компаний, специализирующихся в сегменте займов "до зарплаты". Как сетует регулятор, сегодня просроченным становится каждый второй такой заём. Оказывается, заёмщики берут второй и последующие займы, чтобы погасить предыдущие или сделать ставку на спорт (такими сведениями с ЦБ РФ поделились банки, на чьи карты поступают заёмные средства). Резко растёт их долговая нагрузка, снижается авторитет отрасли и одновременно растёт число банкротов в стране. Для искоренения подобной практики ЦБ РФ хочет ввести ограничение: разрешить одному заёмщику только один действующий заём. Мера спорная: в банковском сегменте заёмщик может иметь несколько кредитных карт, автокредит, ипотеку и ещё парочку потребительских кредитов. Помимо этого, будет установлен "период охлаждения" — оформление нового займа станет возможным только спустя трое суток после закрытия предыдущего.

На переходный период после принятия закона, который продлится всего год, компаниям разрешат оформлять не более двух займов. Сумеет ли отрасль перестроиться и перестать жить на "займах до зарплаты", станет известно уже ближе к январю. Пока же их доля достигает 70% в общих выдачах.

“

Если говорить о клиентах нынешних МФК, то это не только заёмщики, но и инвесторы. Регуляторные предложения пока сложно оценить. Например, указано, что доступ к фондированию за счёт займов частных лиц, не являющихся собственниками, планируется дать для компаний, которые сейчас являются МКК (у них на текущий момент этого доступа нет). И одновременно речь идёт о повышении минимальной суммы от одного инвестора в 2 раза, с 1,5 млн до 3 млн рублей. У нас у 54% прямых инвесторов сумма займа, которую они дали компании, менее 3 млн рублей. И если норма будет принята, продлить договор на основаниях, которые сейчас люди используют (многие уже достаточно много лет), они не смогут.

Амира Васильева

директор по устойчивому развитию Summit Group

“

Рано обсуждать идеи, высказанные регулятором, — это вопрос публичной дискуссии, в каком направлении должен развиваться рынок. И что из них примет окончательную форму закона, неизвестно. Безусловно, потребительские или долгосрочные займы важны, но давление на сегмент займов "до зарплаты" может негативно сказаться на этом направлении. Можно сделать вывод, что заёмщики окажутся в ситуации невозможности брать займы у легальных кредиторов. Малые компании в регионах начнут закрываться. Создаются условия для конкуренции со стороны околобанковских институтов — с их финансовыми ресурсами.

Андрей Лебедев

президент СРО "Микрофинансовый альянс"