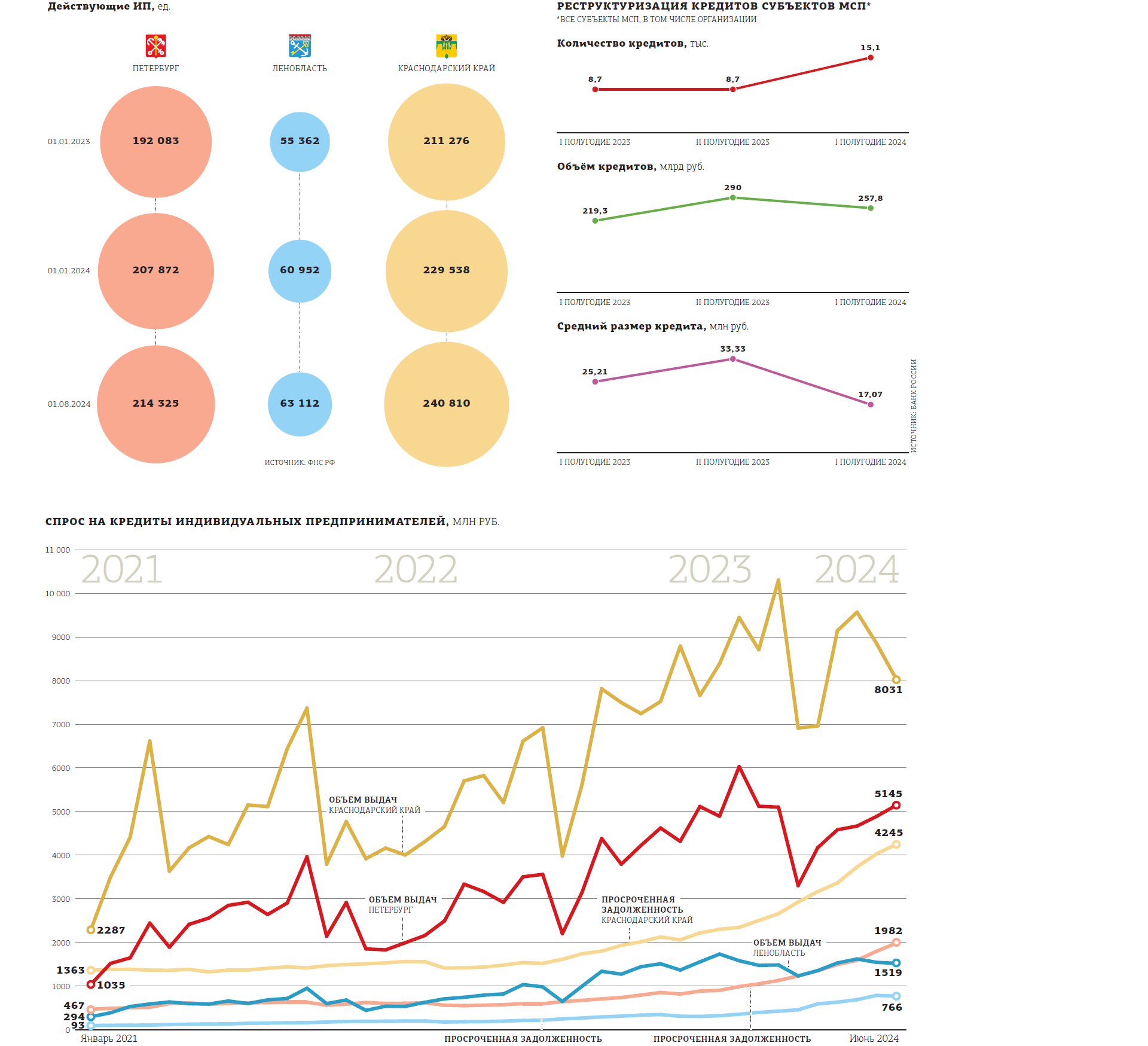

Петербургские индивидуальные предприниматели перестают платить по кредитам. Просроченная задолженность с начала года в городе выросла в 1,8 раза и впервые превысила 1,8 млрд рублей.

По динамике прироста просроченной задолженности текущий год может оказаться рекордным: за весь 2023–й объём неплатежей увеличился в 1,7 раза, за 2022–й — всего на 14%.

К чему приведёт кризис неплатежей

В целом по стране, по данным Банка России, объём неплатежей со стороны индивидуальных предпринимателей по итогам первого полугодия вырос в 1,6 раза. Таким образом, в Петербурге динамика оказалась чуть хуже общероссийской. Впрочем, в Ленинградской области прирост проблемной задолженности превысил 181%.

С точки зрения регулятора ситуация с просроченными кредитами ИП не должна вызывать волнения: их доля в общем портфеле пока находится на уровне ниже 4%. Для сравнения: в ипотеке этот показатель менее 0,8%, в потребительском кредитовании — 15–20%. Всего же в корпоративном сегменте на начало июля доля неплатежей достигла 2,2%.

Совокупный объём неплатежей пока нельзя назвать критичным: если сопоставлять среднероссийский размер кредита ИП — 5,3 млн рублей, это эквивалентно не более чем 350 неплательщикам в Петербурге, 144 — в Ленинградской области или 800 — в Краснодарском крае. Однако в январе текущего года средний размер такого кредита не превышал 3,2 млн рублей, то есть сегодня предприниматели активно наращивают среднюю ссудную задолженность, опасаясь дальнейшего удорожания заёмных средств. И, по всей видимости, не каждый из них успешно справляется с долговой нагрузкой.

И сами кредиторы, и ЦБ РФ рапортуют, что спрос на ссуды со стороны микро– и малого бизнеса (к нему чаще всего и относятся ИП) уверенно растёт. Так, за 2023 год объём выданных кредитов предпринимателям Петербурга увеличился на 66%, превысив 52 млрд рублей. В первом полугодии выдано ещё 27 млрд, то есть при сохранении спроса во втором полугодии результаты года могут превысить успешный прошлый период.

Стоимость кредитов для бизнеса после повышения ключевой ставки в августе до 18% годовых сегодня заметно подорожала. Вне зависимости от того, какое решение регулятор примет 13 сентября по ключевой, ряд опрошенных "ДП" банкиров отмечают, что темпы роста портфелей заметно сократились. Это видно и в статистике ЦБ РФ: в Петербурге задолженность с начала года выросла всего на 10% при 48% прироста за 2023 год.

Среднестатистический размер ставки по кредитам МСП, по данным ЦБ РФ, сегодня находится в диапазоне 16–17% годовых при 10–11% годом ранее. Реальная ставка для классического ИП, безусловно, выше — в расчёт регулятора берутся в том числе кредиты с субсидируемыми государством ставками или через различные фонды поддержки бизнеса. Но для большинства ИП эти меры не всегда доступны.

Из данных Федресурса следует, что в Петербурге число банкротств физлиц и индивидуальных предпринимателей (сервис не разделяет эти два сегмента) по итогам первого полугодия увеличилось на 9,5% по сравнению с аналогичным периодом прошлого года. Обанкротились более 5,8 тыс. граждан. Доля ИП в этой статистике пока незначительна. Вероятно, из–за длительных сроков рассмотрения банкротных процессов. Кроме того, в 2022 году действовал мораторий на банкротство — государство попросило кредиторов подождать и не взыскивать задолженность через суды. В итоге сегодняшние незначительные цифры могут относиться к долгам, сформированным в 2020–2021 годах, тогда как текущие неплательщики станут банкротами спустя ещё год–два.

Если сравнивать количество исключаемых налоговым органом ИП из реестра ЕГРИП по причине банкротства, то оно занимает сейчас лишь 0,5% от общего числа предпринимателей, прекративших деятельность.

И здесь есть нюанс: перестать быть ИП можно по простому заявлению в ФНС РФ. В отличие от других форм ведения бизнеса, ООО или АО, никаких уведомлений кредиторам не требуется. Но даже после утраты статуса банки продолжат взыскивать долги с бывшего ИП как с обычного гражданина, в том числе изымая и распродавая на торгах всё его имущество. В розничном кредитовании просроченная задолженность с начала года в Петербурге выросла на 10% при 3,5%–ном приросте за весь 2023 год.