В пятницу, 13 сентября, Банк России может взять паузу в ужесточении кредитно–денежной политики и сохранить ключевую ставку.

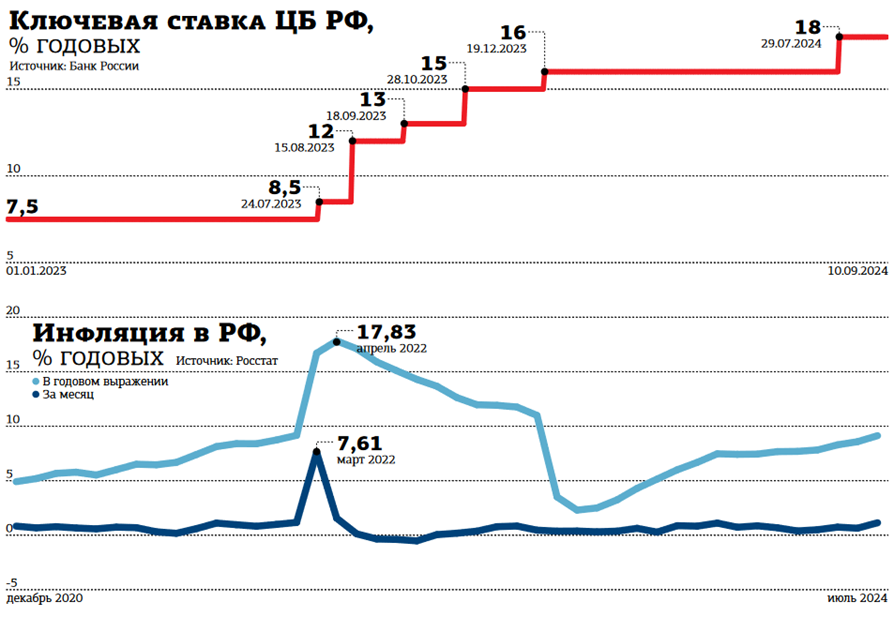

Ключевая ставка на предстоящем заседании совета директоров ЦБ РФ может быть сохранена на текущем уровне 18% годовых. Регулятору нужен задел, чтобы увеличить её в октябре. Впрочем, аналитики и рынок ждут 19% уже сейчас.

До конца года запланировано ещё три заседания по ключевой ставке — в предстоящую пятницу, 25 октября, и 20 декабря. Из них только октябрьское считается опорным: на таких заседаниях ЦБ РФ публикует свой среднесрочный прогноз.

Традиционно в преддверии заседания регулятор публикует итоги своего опроса 33 аналитиков. И в этот раз консолидированные выводы неутешительны: ожидания по средней ключевой ставке повышены на всём горизонте. Медианный прогноз на 2024 год — 17,1% годовых (+0,3 процентного пункта к результатам прошлого опроса в начале августа, п. п.). Он предполагает, что в сентябре–декабре 2024 года средняя ключевая составит 19% годовых. Ожидания на 2025 год — 16,1% (+1,1 п. п.), на 2026 год — 11,5% (+0,9 п. п.).

Таким образом, аналитики единодушны: ставка сохранится на текущем уровне или будет повышена. Никто не прогнозирует её снижение. Впрочем, ЦБ РФ, принимая решения по ключевой, никогда не ориентируется на подобные опросы. Да и финансисты давно научились давать осторожные прогнозы. Например, глава ВТБ Андрей Костин на минувшей неделе заявил, что, по его личному мнению, ставка останется неизменной, но его аналитики считают, что будет повышена до 20%. И при любом исходе пятничного заседания такой прогноз будет точным: либо банкир окажется прав, либо его сотрудники.

С декабря 2023–го ключевая находилась на уровне 16%, в августе текущего года была увеличена до 18%. Если следовать логике регулятора, что эффект от изменения ключевой начинает проявляться лишь спустя несколько месяцев, то повышать ставку он не станет. Перерыв между августовским и сентябрьским заседанием слишком незначителен.

“

"На наш взгляд, аргументы за сохранение ставки перевесят на ближайшем заседании другие сценарии. В текущей ситуации ЦБ РФ выбирает между скоростью достижения цели и стабильностью и устойчивостью процесса достижения цели и удержания инфляции", — полагает главный экономист "БКС Мир инвестиций" Илья Фёдоров.

С другой стороны, обуздать инфляцию всё ещё не получается. "С учётом поступающих данных и “ястребиной” риторики регулятора шансы на повышение высоки. По нашим оценкам, оптимальным шагом будет повышение ключевой на 1 п. п., до 19%", — отмечает ведущий аналитик "Цифра брокер" Наталия Пырьева.

На рост ставки экономика реагирует медленнее, чем на снижение. Одним из аргументов сохранения ключевой на текущем уровне стала целесообразность изменений только после понимания параметров бюджета и размера субсидий процентных ставок на 2025 год. Официально сведения о бюджете будут опубликованы не ранее октября. "Потому рационально отложить вопрос об изменении ставки на октябрь, когда бюджетные параметры позволят оценить необходимый уровень жёсткости ДКП на следующий год", — рассуждает Илья Фёдоров. По его словам, сокращение льготных программ ипотечного кредитования принесёт дополнительное ужесточение ДКП без повышения ставки. "Мы уже видим этот процесс по июльским данным — льготная ипотека сократилась почти в 4 раза и потянула вниз необеспеченный кредит", — говорит эксперт.

Вместе с тем темпы роста кредитования по–прежнему не замедляются, чего также сохранением ключевой ставки на высоком уровне пытался добиться регулятор. В разрезе кредитования заметное охлаждение в июле показал только сегмент ипотеки, что вполне ожидаемо после завершения действия масштабной льготной программы (+0,7% после ажиотажных 3,1% в июне). Выдача ипотеки с господдержкой упала до 179 млрд рублей (вдвое меньше, чем среднемесячный показатель в первом полугодии). "Однако мы не считаем, что цифры свидетельствуют о непременном обвале на рынке недвижимости, потому что произошло частичное перераспределение спроса с льготной ипотеки в сторону рыночной, выдачи которой в июле взлетели до 177 млрд рублей, что в 1,5 раза выше среднемесячного показателя", — резюмирует Наталия Пырьева. Реальная заработная плата в среднем по стране выросла на 18,1%. Рост доходов продолжается на фоне дефицита кадров и исторически низкой безработицы. В сегменте корпоративного кредитования рост ускорился до 2,3% после 1,5% в июне и 1,4% в мае на фоне повышения прибылей компаний благодаря высокой экономической активности на внутреннем рынке, что позволяет бизнесу обслуживать свои долги и поддерживать устойчивое финансовое положение.

"Несмотря на то что последние недельные данные указали на первую с февраля 2023 года дефляцию, без учёта некоторых волатильных компонентов индекса потребительских цен инфляция сохраняется, — отмечает Пырьева. — Наблюдается ускоряющийся рост цен на молочную продукцию, повышенные темпы роста цен на хлеб и мясо, бензин, бытовые услуги".

Как считает аналитик, текущие данные за август могут сильно отличаться от итогового месячного показателя, который будет опубликован Росстатом сегодня, 11 сентября. И именно на эти данные будет опираться ЦБ РФ в своём решении по ключевой. Дефляция продолжительностью одну неделю вряд ли окажется убедительной для Банка России, чтобы оставить ставку на текущем уровне.

"Процентные ставки в экономике подросли на фоне дефицита ликвидности и сейчас находятся на уровне 19%, — резюмирует Илья Фёдоров. — Депозиты уже формируются исходя из них на межбанке. Острый дефицит длинных денег стал причиной роста ставок на горизонте от 6 месяцев до года". Косвенно это показывает, что банки подготовились как минимум ещё к одному повышению ключевой до конца текущего года.

Вместе с тем, как рассуждают эксперты, сегодняшние макроданные отражают умеренные признаки охлаждения внутреннего спроса, поэтому для повышения на предстоящем заседании до 20% сейчас нет достаточных оснований.

“

ЦБ РФ смотрит не только в сторону повышения ставки. В конце августа он представил три альтернативных сценария. Соотношение жёстких и мягких — два к одному. То есть один из сценариев всё же подразумевает менее высокую ключевую. Банк России явно сместил акцент своих докладов на аргументы в пользу неизменной ставки. Думаю, это не совпадение. Вероятно, регулятор хочет взять паузу и убедиться, что не передушил экономику ставкой 18%. Но интрига всё же есть. Сегодня вечером будет опубликована статистика по инфляции за август. Недельные данные скорее указывают на годовую инфляцию 9%. Если мы увидим 9,1% и выше, то ЦБ РФ всё же может поднять ставку, не дожидаясь октября.

Евгений Коган

инвестбанкир, автор телеграм–канала Bitkogan

“

В базовом сценарии мы сохраняем прогноз по повышению ключевой ставки до 20%. Однако не исключено, что Банк России предпочтёт в сентябре выдержать паузу или повысить ставку до 19%, а уже в октябре — до 20%. На текущий момент проинфляционные факторы сохраняются (состояние экономики и рынка труда, повышенные инфляционные ожидания, темпы кредитования и др.), что создаёт вероятность дальнейшего повышения. Кроме того, сохраняется и "навес" предложения ОФЗ со стороны Минфина. Эти факторы делают сохранение позиций в облигациях с плавающей ставкой (в частности, в корпоративных флоатерах первого эшелона) и инструментах денежного рынка актуальными.

Антон Пустовойтов

руководитель отдела управления бумагами с фиксированной доходностью УК "Первая"