07:1126 сентября 202407:11

194просмотров

07:1126 сентября 2024

ЦБ РФ хочет придать силу закона комплексному урегулированию просроченной задолженности.

Получатель сразу нескольких кредитов и займов, столкнувшийся с невозможностью одновременно обслуживать все долги, сегодня может инициировать так называемое комплексное урегулирование. Стандарт, прописывающий порядок действий, придуман Банком России в апреле 2023 года. Но до сих пор он остаётся необязательным для исполнения кредиторами.

Добровольный принцип

Идея регулятора заключалась в том, что заёмщик, обременённый множеством долгов, обращается с заявлением о реструктуризации только к одному кредитору. Который в свою очередь самостоятельно разыскивает остальных кредиторов и договаривается с ними о единой схеме урегулирования задолженности.

Списка банков или МФО, добровольно согласившихся соблюдать предложенный в прошлом году регулятором стандарт, нет. Известно, что на конец 2023 года его соблюдали всего лишь 11 кредитных организаций из 318 действующих. Среди крупнейших о возможности применения стандарта заявляли Сбербанк, ВТБ, Альфа–Банк, "Дом.РФ", Росбанк и Совкомбанк. Подтверждают на своих сайтах работу по нему и региональные игроки — Саммит банк, Владбизнесбанк, "Курган", "Заречье" и Примтеркомбанк.

На минувшей неделе начальник управления регулирования Службы по защите прав потребителей и обеспечению доступности финансовых услуг ЦБ РФ Алексей Чирков заявил, что подготовленный законопроект будет внесён на рассмотрение в Госдуму. И выразил надежду, что документ будет принят. Сам текст документа не опубликован, опрошенные "ДП" кредиторы восприняли идею перехода от добровольного стандарта к обязательному с настороженностью.

Сейчас заёмщики при возникновении трудностей в погашении долгов вынуждены обращаться к каждому из своих кредиторов по отдельности. Помимо предусмотренных законодательством прав на кредитные каникулы им могут предоставить и индивидуальные программы реструктуризаций. По данным ЦБ РФ, количество таких обращений по итогам первого полугодия 2024 года выросло в 1,5 раза по сравнению с аналогичным периодом прошлого года и превысило 1,6 млн. Это составляет долю 4–5% от общего количества выдаваемых кредитов. По добровольному стандарту, например, банки рассмотрели немногим более 5 тыс. заявлений. Эти цифры косвенно подтверждают нежелание кредиторов добровольно помогать своим клиентам.

При этом, согласно статистике регулятора, кредиторы сегодня отказывают в одобрении реструктуризации в каждом третьем случае. Причины разные: от невозможности подтвердить факт ухудшения у заёмщика финансовой ситуации до его чрезмерной долговой нагрузки, выходом из которой может быть только банкротство. В итоге первый кредитор спешит обратиться в суд или переуступает кредит в коллекторские организации. Остальные кредиторы, если не ведут ежедневный мониторинг финансовой ситуации своих заёмщиков, чаще всего не успевают вступить в судебный процесс о взыскании. Или не видят, что просроченный у другого банка или МФО долг перешёл к коллекторам.

Перспективы списания долгов

Инициируя новый закон, ЦБ РФ прежде всего защищает интересы своих подопечных — кредитных организаций и МФО. Полученный за полтора года добровольного стандарта опыт показал, что схема позволяет снизить потери кредиторов. Но не всех: выбор инструмента, который применяется в реструктуризации задолженности, остаётся за основным кредитором, к которому в первую очередь обратился заёмщик.

С другой стороны, документ, скорее всего, не учитывает интересы неподотчётных регулятору кредиторов, к которым относятся компании в сфере ЖКХ или телекоммуникаций. По оценке ФССП, они формируют две трети общей взыскиваемой судебными приставами задолженности. На сегодня эта сумма превышает 2 трлн рублей.

Впрочем, будущий обязательный формат комплексного урегулирования кредитных долгов преподносится и как благо для должников. Предполагается, что им смогут воспользоваться те должники, которым не удалось в сложной жизненной ситуации договориться со всеми кредиторами. По разным оценкам, на сегодня их около 10 млн человек. Банк России определяет, что на переговоры должно уходить не больше 30 дней. Кроме того, все кредиторы обязаны принять участие в комплексном урегулировании. Информация о текущих обязательствах будет запрашиваться через бюро кредитных историй (с внесением соответствующих пометок). Инструменты для регулирования остаются на усмотрение кредиторов: уменьшение ставки, увеличение срока, снижение или прощение размера неустойки.

По словам Алексея Чиркова, в законопроекте учтена норма, что кредитор до процедуры принудительного взыскания задолженности будет обязан проинформировать заёмщика о праве на проведение комплексного урегулирования. В течение всего срока всем кредиторам должника будет запрещено любое принудительное взыскание или переуступка долга.

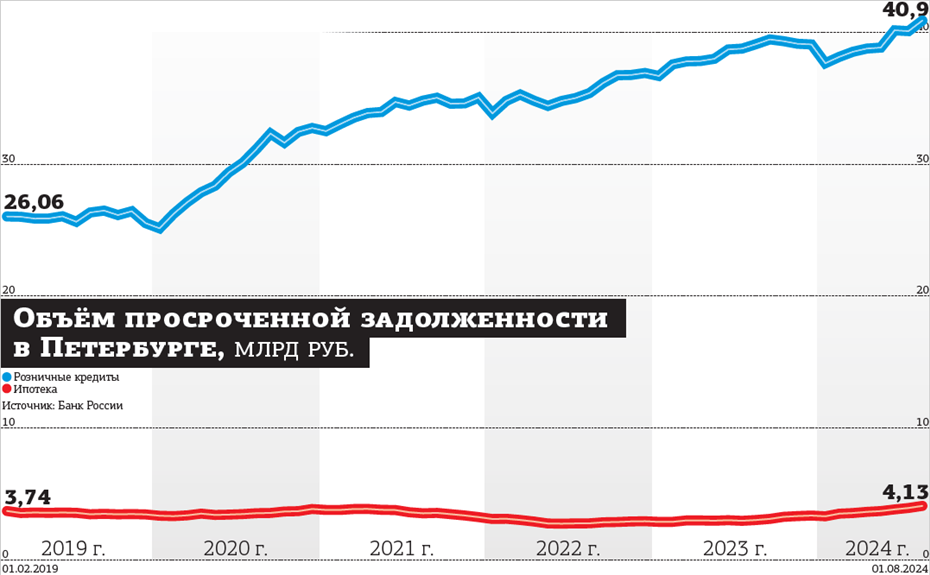

На сегодня просроченный банковский портфель в стране превысил 1,2 трлн рублей. Пока это 3% общей задолженности, но в зависимости от видов кредита эта доля занимает от 0,4% в ипотеке до 15% в беззалоговом потребкредитовании. С начала 2024 года портфель просроченных кредитов вырос на 7% при динамике прироста 5% за первое полугодие 2023– го. По всей видимости, рост ускорился в том числе и по причине окончания сроков ранее проведённых реструктуризаций и дальнейшего отказа заёмщиков погашать задолженность.

Новый стандарт работы с должниками сделает правила обязательными для всего рынка, включая МФО, кредитные потребительские кооперативы, а также юрлиц, получивших право требования по кредитам. Сроки вступления закона в силу пока не называются.

В любом случае инициатива регулятора снизит нагрузку на судебную систему. И сократит затраты кредиторов на взыскание.

“

Полностью поддерживаем инициативу. Считаем, что комплексное урегулирование задолженности, утверждённое на законодательном уровне, будет являться серьёзной предпосылкой для реального снижения уровня закредитованности населения. Текущий объём таких реструктуризаций, по нашим оценкам, не столь существенный — порядка 10% от портфеля средней профессиональной коллекторской организации. Основная сложность подобных реструктуризаций заключается в трудности согласования комфортных для заёмщика индивидуальных условий, в равной степени устраивающих всех кредиторов. После появления профильного закона такие ситуации не будут иметь место.

Алёна Святышева

руководитель юридического комитета Национальной ассоциации профессиональных коллекторских агентств

“

Мы пока ещё не видели текст законопроекта. Хотелось бы более чётко понимать, как первичные кредиторы и профессиональные коллекторы будут приходить к общему знаменателю в спецусловиях для клиента: механизмы льгот банков, МФО и коллекторов различные. Также ждём определённости относительно моратория на передачу долгового кейса в суд на период разработки условий урегулирования, единого понимания критериев оценки финансового положения клиента и других вопросов. Для успешной реализации идеи необходима чёткая синхронизация кредиторов и единое понимание вводных ещё до старта проекта.

Александр Васильев

генеральный директор сервиса по возврату просроченной задолженности ID Collect