ЦБ РФ начнёт ограничивать выдачи ипотеки и автокредитов заёмщикам с высокой долговой нагрузкой.

Госдума 12 ноября приняла во втором чтении законопроект о наделении ЦБ РФ правом вводить макропруденциальные лимиты на ипотеку и автокредиты. Сейчас мера действует только на беззалоговые потребительские кредиты.

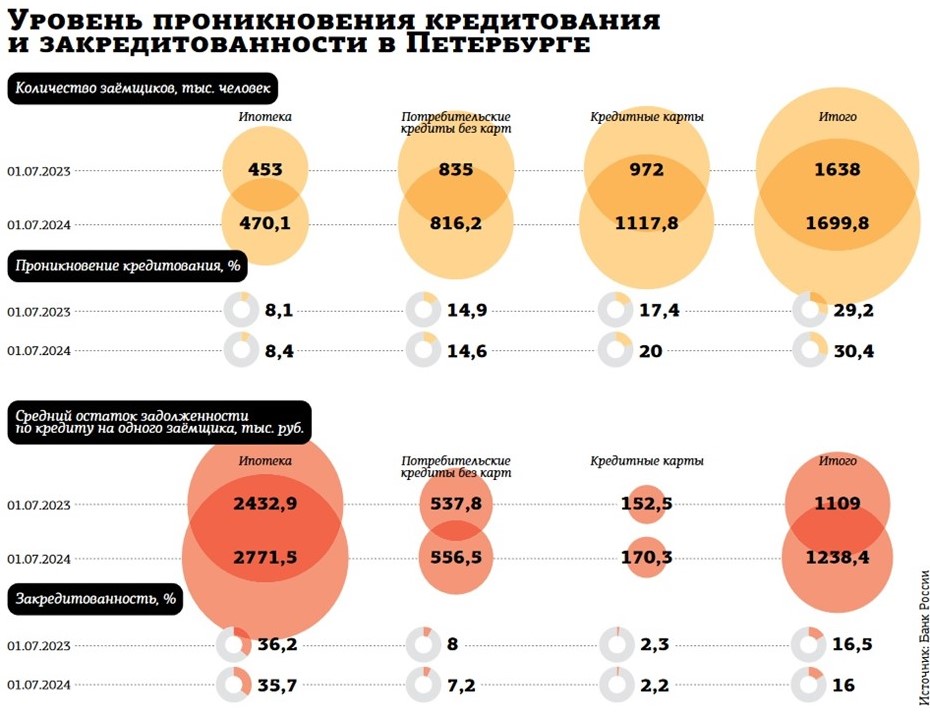

Согласно среднесрочному прогнозу, опубликованному ЦБ РФ в конце октября, в текущем году ожидается прирост ипотеки на 8–11%, в 2025–м — на 8–13%. Совокупный розничный портфель может увеличиться на 12–15% и 6–11% соответственно. Таким образом, темпы подъёма будут практически в 2 раза ниже, чем было в 2023–м: тогда ипотека показала прирост на 29,4%, а розничный сегмент — на 23%.

Регулятор уже несколько лет пытается снизить темпы розничного кредитования. Сейчас он может оперировать двумя инструментами: вводить макропруденциальные надбавки (МПН) или лимиты (МПЛ). В беззалоговом розничном кредитовании, в том числе и для микрофинансовых организаций (МФО), ЦБ РФ применяет оба инструмента одновременно.

Первые ограничения начались в январе 2023–го. ЦБ РФ ввёл лимиты только по кредитам заёмщикам с долговой нагрузкой выше 80%: на них должно было приходиться не более 20% объёма выдаваемых необеспеченных кредитов. С октября 2023–го регулятор ещё более ужесточил МПЛ, снизив лимит в 4 раза, до 5%. И ввёл ограничения для заёмщиков с показателем долговой нагрузки от 50%. Следующее ужесточение последовало с января текущего года, когда регулятор снизил лимиты для категории 50%.

Применяемые меры позволили немного замедлить бурный рост кредитования. Традиционно ЦБ РФ свои действия объясняет стремлением снизить закредитованность населения.

“

"Значительная часть портфеля необеспеченных потребительских кредитов приходится на заёмщиков, которые направляют на платежи по кредитам и займам более 50% своего дохода: 53% задолженности на 1 июля 2024 года (64% на 1 января 2023 года). Заёмщики с более высокой долговой нагрузкой чаще допускают просрочки по кредитам, поэтому их доля в кредитном портфеле влияет на риск возможных потерь банка, особенно в случае стресса. Действие МПЛ позволяет сокращать её за счёт улучшения структуры выдаваемых кредитов. Во II квартале 2024 года доля выдач с ПДН более 50% составила 33% у банков и 31% у МФО", — отмечается в обзоре ЦБ РФ.

О том, что МПЛ нужно вводить для ипотеки или автокредитования, заговорили чуть больше года назад. Но регулятору потребовались изменения в федеральное законодательство. Первое чтение в Госдуме документ прошёл ещё в феврале 2024–го, окончательное принятие было отложено на осень.

Надбавками по залоговым кредитам регулятору не получается ограничивать рынок ипотеки и автокредитования так, как ему хочется: МПН применяются к капиталу банков и не содержат прямого количественного ограничения на заключение договоров с высоким уровнем риска, в отличие от МПЛ. Кроме того, кредитные организации и МФО учатся обходить ограничения. Например, с 1 июля 2024–го ЦБ РФ впервые был вынужден ввести МПН для автокредитов. Оказалось, что после очередного ужесточения беззалогового кредитования резко возросла доля потребительских ссуд, выдаваемых под залог автомобилей, — и они как раз не подпадали под МПЛ.

“

"Если до 2023 года доля таких кредитов составляла менее 1% от предоставляемых потребительских кредитов по сектору в целом, то во II квартале 2024 года она превысила 3%, а у отдельных банков выросла с нуля до половины предоставляемых кредитов", — приводит данные Банк России.

На текущий момент доля ипотеки в совокупном портфеле составляет около 41%, автокредитов — 7%. Оставшаяся часть — 52% — уже регулируется МПЛ (в том числе и рынок кредитных карт). Таким образом, ЦБ РФ возьмёт под контроль весь рынок розничного кредитования.

Если законопроект примут, то уже с 1 апреля могут быть введены первые МПЛ для ипотеки и автокредитования. Известно, что для ипотеки регулятор планировал ввести четыре лимита. Первый коснётся покупки готового жилья, второй — строящегося. Ещё два лимита ЦБ РФ ранее называл запасными и не планировал задействовать: на ИЖС и потребительские кредиты под залог недвижимости. Сами лимиты предполагается устанавливать в зависимости от показателя долговой нагрузки, LTV (отношение кредита к реальной стоимости залога) и первоначального взноса.

Как неоднократно отмечали представители регулятора, дискуссия ещё ведётся: после отмены льготной ипотеки летом 2024–го и резкого увеличения ключевой ставки рыночные ставки превысили 20%, что само по себе является ограничением для большинства заёмщиков. Но при этом стало расти число заёмщиков, имеющих дополнительно к ипотеке хотя бы один необеспеченный кредит (по оценке ЦБ РФ, +38% за 2 года).

Получается, регулятор МПЛ попытается пресечь практику оформления потребкредитов для первоначального взноса или с иными целями, традиционно указываемыми как "на ремонт". Также регулятор заинтересован в охлаждении рынка автокредитования.

По данным НБКИ, в январе–сентябре 2024–го выдано автокредитов на 1,8 трлн рублей, что почти вдвое больше, чем за аналогичный период прошлого года. В количественном выражении рост составил 1,9 раза (1,3 млн ед.). Директор по маркетингу НБКИ Алексей Волков объясняет такую динамику эффектом низкой базы 2023–го и, с другой стороны, ожиданиями дальнейшего удорожания автокредитов из–за роста ставок.

Кого конкретно затронут будущие МПЛ, станет известно уже в декабре. Регулятор, как правило, публикует свои требования за 3 месяца до введения. Такой срок позволяет кредиторам подготовиться к будущим изменениям. С другой стороны, заёмщикам даётся временная фора, чтобы успеть набрать ещё больше кредитов за оставшееся время.

“

Макропруденциальное регулирование давно нуждается в совершенствовании. Особенно когда ЦБ активно оперирует ключевой ставкой как инструментом широкого рынка и уделяет недостаточно внимания макропруденциальным мерам. Законопроект как раз призван увеличить влияние мер на рынок. Любые точечные меры — ужесточение требований к капиталу банков, ограничения на выдачу кредитов — работают более быстро и эффективно, если ЦБ планирует снижать спрос на кредитные продукты. В большей степени это коснётся тех, кто уже взял кредит и хочет взять ещё один для рефинансирования. Показатель предельно допустимой нагрузки используется во всём мире.

Олег Абелев

начальник аналитического отдела инвесткомпании "Риком–Траст"

“

Планы Банка России — вполне логичный шаг в продолжении снижения закредитованности граждан. Одними из самых больших ежемесячных платежей, входящих в расчёт ПДН (предельной долговой нагрузки), являются платежи именно по этим банковским продуктам (ипотека и автокредитование). Имеются основания полагать, что в дальнейшем норма может быть распространена и на залоговые займы МФО (на автозалоги и займы под коммерческую недвижимость), но с менее жёсткими нормативами.

Алексей Имховик

генеральный директор МФК "Саммит" ("ДоброЗайм")