О розничном кредитовании в 2025 году, похоже, многим придётся забыть. Оно станет доступно только избранным.

Весь год Банк России боролся с розничным кредитованием: многократно ужесточал требования, чтобы кредиторы поумерили свой пыл. Эффект проявляется только сейчас: резко сократилась доля одобрений, ставки взлетели на максимум.

В наступающем году кредитовать будет некого, считают банки и МФО. Или невозможно, о чём стало известно после сигнала, поданного президентом РФ на прямой линии в минувший четверг.

Почему кредиты продолжат дорожать

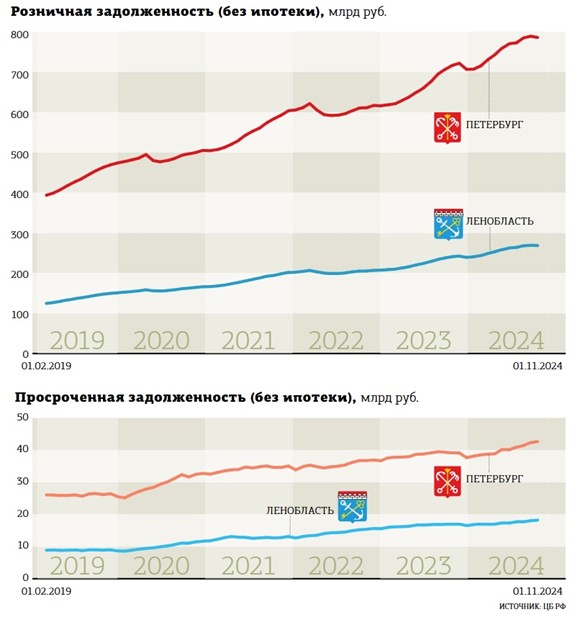

Если посмотреть на статистику регулятора, то за 10 месяцев 2024 года в Петербурге розничный портфель без учёта ипотеки вырос почти на 80 млрд рублей (+11%), тогда как за 2023–й он увеличился на 90 млрд (+15%). Спрос сохраняется вопреки запретам, ограничениям и ставкам.

По оценке "Финуслуг", по итогам первой декады декабря средняя ставка по необеспеченным кредитам выросла по сравнению с предыдущим периодом ещё на 0,03 процентного пункта и достигла отметки 32,69%. По залоговым кредитам показатель держится на отметке 28,07%. Исторический рекорд — 31% — был побит в конце ноября. Стоит заметить, что это сильно усреднённый показатель: человек "с улицы", как правило, получит одобрение под существенно более высокие проценты. Помогает банкам повышать ставки как раз регулятор.

Банк России в течение года несколько раз увеличивал макропруденциальные надбавки (МПН), которые оказывают прямое влияние на изменение достаточности капитала банков (из–за роста надбавок банки теряют "запас"). Корректировки МПН происходили 6 раз в течение года: 1 марта, 1 апреля, 1 июля, 1 сентября, 1 ноября и 2 декабря.

Учитывая особенности инструмента, нагрузка на капитал кредиторов возрастает, после того как заёмщики "выбирают" предоставленные лимиты. Следовательно, банки и МФО ищут идеального заёмщика — молодого, с официальной работой, без кредитных обязательств. И вынуждены отказывать другим трудоспособным гражданам. И снижать лимиты по уже выданным кредитным картам отдельным заёмщикам. Или предлагать суммы потребкредитов кратно ниже запрашиваемых клиентом.

Стоит отметить и попытки регулятора ещё сильнее оградить закредитованное население от новых кредитов: установленные МПН сделали невыгодным для кредиторов предоставление ссуд и займов лицам, чьи расходы на обслуживание долгов превышают половину их дохода. Менее чем год назад такое ограничение касалось лишь тех, кто тратил более 80% доходов. С 1 января 2026 года в МФО начнёт действовать ограничение — не более двух единовременно действующих займов "в одни руки". В совокупности действий ЦБ РФ некоторые банки и МФО уже приблизились к порогу невозможности продолжать выдавать потребительские кредиты и займы.

При этом Банк России действует и на стороне заёмщиков. Летом он отменил мораторий на ограничение полной стоимости кредита (ПСК) в розничном кредитовании. Этот показатель рассчитывается ежеквартально и запрещает кредиторам устанавливать ставки, превышающие значение ПСК, увеличенной на треть. Ограничения были отменены в августе 2023–го, что сразу привело к резкому удорожанию. Так, в июле минувшего года предельная ПСК на потребкредит свыше 1 года на сумму от 300 тыс. рублей была установлена в размере 24,28% годовых, а к февралю 2024–го, когда в полной мере заработала отмена ограничений, — уже 29,95%.

Безусловно, за это время на рост рыночных ставок повлияло и увеличение ключевой почти в 2 раза (с 8,5% в августе до 16% к февралю). Но ведь мораторий не действовал, кредиторы могли предлагать любую цену за кредит. И заёмщики соглашались на любые условия.

После возобновления действия ПСК ставки увеличиваться не прекратили. Тем временем недавно регулятор заявил, что возвращает мораторий на ПСК с 1 января 2025 года, но исключительно на кредитные карты. Текущее значение максимальной стоимости по ним установлено в 37,5% годовых.

Как запреты помогают удорожанию

Решение отменить ограничение по ПСК только на кредитные карты не укладывается в логику введённых регуляторных ограничений по остальным продуктам: с одной стороны, запрещает кредитовать закредитованных граждан, с другой — отпускает ставки исключительно по одному розничному продукту. Тем более что с 1 апреля ЦБ РФ обещает ввести ограничения и лимиты по автокредитованию и ипотеке.

Можно предположить, что временное решение (по "кредиткам" отмена действует до 31 марта) — это своеобразная "рука помощи" отдельным крупным игрокам банковского рынка, активно работающим в сегменте кредитных карт. Клиентам же ещё пока можно попытаться "войти в последний вагон" и успеть оформить карту. Пока их стоимость не взлетела.

Предпосылки к удорожанию уже есть. В четверг президент РФ предложил ввести период "охлаждения" по потребительским кредитам. Такую идею давно предлагал ЦБ РФ. Под предлогом роста числа мошеннических операций в розничном беззалоговом кредитовании появится принудительная временная пауза между заключением договора и перечислением денег. Так, по ссудам 50–200 тыс. рублей — 4 часа, свыше 200 тыс. — 48 часов. Кредитор, который выдаст ссуду с нарушением антимошеннических норм, не сможет требовать от заёмщика возврата этих денег.

Как это всё будет работать в стране с 11 часовыми поясами, пока непонятно. Первой реакцией банков, безусловно, станет полный отказ от онлайн–выдач. И кредиторы начнут заставлять граждан являться в офисы лично. Неудобство для клиента и ограничение для себя, что вполне очевидно, банки начнут с лёгкостью обходить — и именно за счёт кредитных карт (увеличение лимита по уже выданному "пластику" под данный запрет не подпадает). Может, в том числе по этой причине регулятор заблаговременно и отменил предельное значение ставок только для карт.

Если вспомнить порочную практику начала нулевых, то тогда был изобретён самый эффективный и альтернативный вариант. Тогда банки и торговые сети выдавали так называемые "товарные кредиты", а покупатель сразу же "продавал" товар обратно торговой точке. Цель заёмщиков была в получении денег, а механизм и стоимость (которая достигала сотен процентов) были не важны. Если обещанное многочасовое ожидание будет реализовано, то спрос населения обязательно будет удовлетворён кредиторами — любыми способами.

При любом варианте развития событий платить за всё будет рядовой гражданин — ставкой и комиссиями. Следовательно, цель ЦБ РФ будет достигнута — ограничить кредитование и сделать его доступным только для избранных.

“

Рынок банковского потребительского кредитования серьёзно меняет траекторию своего развития. Мы становимся свидетелями сворачивания отдельными игроками линейки кредитных розничных продуктов, тотальной приостановки развития розницы как стратегического банковского бизнеса. Если говорить о прогнозах на следующий год, то это замедление роста выдач, продолжающийся тренд снижения AR (уровень одобрения), возможно, наращивание доли просрочки по сформированным розничным портфелям. В условиях жёстких регуляторных ограничений я, к сожалению, не вижу каких–либо положительных предпосылок по улучшению ситуации и восстановлению позитивных тенденций развития рынка розничного кредитования.

Ольга Горюкова

директор департамента риск–менеджмента — член правления АО "Свой Банк"

“

Если же абстрагироваться и рассматривать ситуацию на рынке потребкредитования в целом, ни для кого уже не секрет, что политика регулятора направлена на охлаждение потребкредитования во всех секторах. Повлиять на сам спрос гораздо сложнее, чем на кредиторов. Одним из ключевых решений оказалось введение и планомерное ужесточение квартал к кварталу МПЛ. При этом сейчас они едины как для банков, так и для МФО. Уровень одобрения (доля одобренных займов в общем количестве входящих заявок) в среднем по микрофинансовому рынку за последние полтора года снизился на 15–17 п. п.

Алексей Имховик

генеральный директор МФК "Саммит" ("ДоброЗайм")