Пайщики накопили в ПИФах денежного рынка более 1 трлн рублей. Значительная часть этих денег при благоприятных условиях хлынет в фонды акций и облигаций.

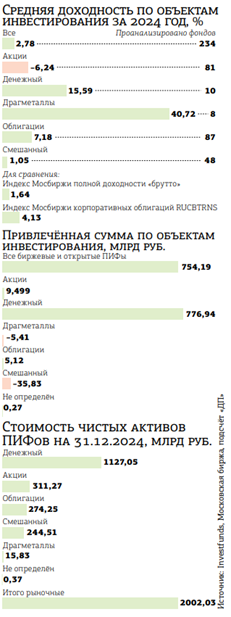

Согласно статистике портала Investfunds, всего в открытых и биржевых паевых инвестиционных фондах (ПИФах) в конце 2024 года инвесторы держали чуть более 2 трлн рублей. Из них 1127 млрд, или 56,3%, — именно в фондах денежного рынка, они же фонды ликвидности. Причём последних в статистике портала всего 10, тогда как общее число рыночных ПИФов — 302.

В конце года приток денег в ПИФы почти утроился

За январь–сентябрь прошлого года совокупный объём средств, собранных открытыми и биржевыми фондами, составил 290 млрд рублей. Об этом "ДП" писал в начале октября. А к концу года приток достиг 754 млрд. То есть в IV квартале фонды собрали 464 млрд рублей — почти вдвое больше, чем за предыдущие три квартала. Это целиком и полностью заслуга ПИФов денежного рынка — в них за 9 месяцев притекло 272 млрд рублей, а за октябрь–декабрь — ещё 502 млрд.

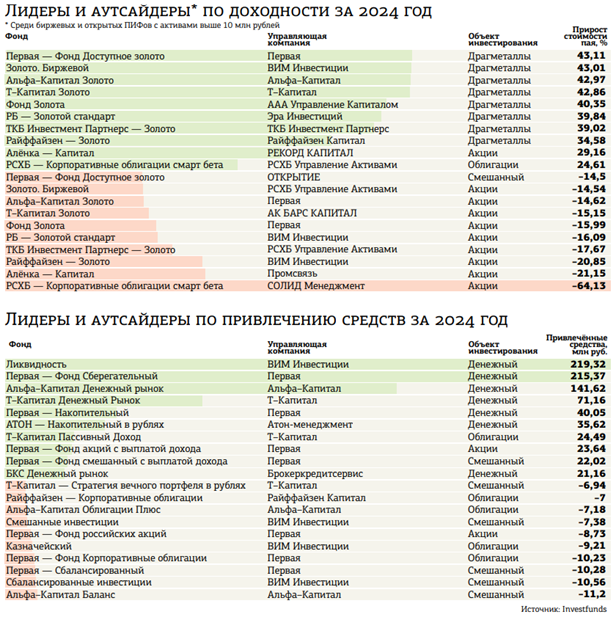

Начальник отдела инвестиционной экспертизы УК "ТКБ Инвестмент Партнерс" Иван Журавлёв констатирует, что в 2024 году практически во всех ОПИФ компании был зафиксирован приток средств пайщиков. Лидерами по этому показателю стали фонды, вкладывающие в валютные облигации и золото.

“

"Золото и валютные облигации являются классическими инструментами для защиты от ослабления курса рубля, — объясняет менеджер. — В конце прошлого года произошло очередное резкое его падение, что и вызвало повышенный интерес к фондам с защитой от валютных рисков".

"С точки зрения притоков наибольшей популярностью пользовались фонды денежного рынка, — отмечает руководитель отдела продаж УК “Первая” Андрей Макаров. — Доходность этих фондов напрямую зависит от уровня ключевой ставки, которая в прошлом году выросла до рекордных значений. При этом в таких фондах для размещения средств используются краткосрочные инструменты, в основном однодневные сделки репо с центральным контрагентом, доход от которых, соответственно, поступает в фонд ежедневно".

В то же время рынок акций и долгосрочных облигаций находился под давлением на фоне жёсткой денежно–кредитной политики ЦБ, сожалеет Макаров. Это вылилось в снижение интереса к фондам, ориентирующимся на рынок акций или имеющим в своём составе долгосрочные облигации с фиксированным купоном.

“

"В текущих условиях, несмотря на изменение ожиданий относительно повышения ставки, сохранение жёсткой ДКП — это базовый сценарий в 2025 году, что делает инструменты с плавающей ставкой и БПИФы денежного рынка интересным вариантом как минимум до середины 2025 года либо до момента, когда инфляция будет устойчиво замедляться. По мнению Банка России, её пик придётся на апрель 2025 года, что может выступать в качестве краткосрочного ориентира по сохранению популярности денежного рынка", — добавляет он.

В УК "Финам Менеджмент" наибольший приток средств в прошлом году наблюдали в фонд денежного рынка, а также в высокочастотные алгоритмические интервальные фонды (ИПИФ).

"Это связано с высокими показателями доходности фондов, которые выглядели существенно лучше рынка, — уверен продакт–менеджер компании Евгений Цыбульский. — Оттока мы практически не наблюдали. В 2025 году на фоне сохранения экстремально высокой ключевой ставки мы ожидаем сохранения спроса на фонды ликвидности. Неизбежная волатильность рынка позволит алгоритмистам зарабатывать свои 30–50% годовых, что тоже будет фактором высокого спроса на наши ИПИФы. Вероятность ослабления рубля диктует высокий спрос на продукты с валютной экспозицией. Так что, скорее всего, одним из лидеров спроса станет ИПИФ “Финам — Алгоритм роста в юанях”".

Руководитель проекта Investfunds Егор Киреев основными трендами рынка коллективных инвестиций в 2024 году называет следующие. В I квартале наблюдались восстановление фондового рынка и рост рынка драгоценных металлов. Но в целом было состояние неопределённости. Тренд II квартала — торможение роста, переход к стагнации основных его сегментов, переток средств в денежный рынок.

Безусловный фаворит III квартала — рынок драгоценных металлов (цена золота прибавила 24%). Также в III квартале продолжались притоки в ПИФы денежного рынка одновременно с падением доходностей ПИФов, ориентированных на фондовый рынок.

В IV квартале, до заседания ЦБ РФ 20 декабря, где ключевая ставка была оставлена неизменной, длилось состояние "ожидания" в сегменте бондовых ПИФов. "Динамика показателей, определяющих настроения на рынке долга, указывает на вселяющийся оптимизм и надежды на смену трека жёсткой ДКП", — полагает Егор Киреев.

В 2025 году акции могут выйти в фавориты

Наибольшую доходность пайщикам по итогам 2024 года принесли ПИФы драгметаллов. Такая же картина наблюдалась и по итогам 9 месяцев. К 31%, которые такие фонды в среднем заработали за январь–сентябрь, в IV квартале добавилось ещё около 10%. Итоговый результат — 40,72%, притом что средняя доходность 234 ПИФов со стоимостью активов более 10 млн рублей, согласно статистике Investfunds, едва вышла в 2024 году в положительную область, составив 2,78% (см. диаграмму).

По мнению Егора Киреева, "золотые" фонды и их главный актив визуально близки к переходу на плато и последующей стагнации.

ПИФы акций оказались единственным классом открытых и биржевых фондов, оставшимся по итогам года в убытке. В среднем их паи подешевели за прошедшие 12 месяцев на 6,2%, что сопоставимо с динамикой индекса Мосбиржи (–6,9%). Однако этот индикатор не учитывает выплаченные дивиденды. А вот индикатор, их учитывающий (индекс Мосбиржи полной доходности "брутто"), за год прибавил 1,64%. Таким образом, управляющие фондами акций сработали в среднем хуже бенчмарка.

В текущем году у них есть шанс реабилитироваться. Многие эксперты ожидают роста индекса Мосбиржи в 2025 году на 20–30%. Если добавить к этому дивиденды, доходность в этом сегменте может оказаться вполне заманчивой.

"Привлекательность ПИФов, ориентирующихся на фондовый рынок, будет зависеть от риторики регулятора, — рассуждает Андрей Макаров. — Нельзя исключать существенного притока в данные типы фондов, особенно учитывая исторически низкую оценку рынка акций и высокую доходность даже в надёжных ОФЗ".

В случае начала цикла снижения ключевой ставки фонды денежного рынка будут терять свою привлекательность и средства, накопленные в них, вероятно, станут перетекать в ПИФы акций и облигаций. Тем более что триллион рублей, накопленный в них, гораздо легче и быстрее можно перебросить в другой класс активов, чем, например, деньги с депозитов.

“

"Вероятно, как управляющие, так и частные инвесторы удовлетворены работой БПИФов денежного рынка не только с точки зрения доходности, но и с точки зрения ликвидности и доступности, а данный класс активов стал полноценной “подушкой ликвидности”, в качестве которой ранее из биржевых инструментов в основном выступали краткосрочные ОФЗ, — предполагает Андрей Макаров. — При улучшении рыночного сентимента определённо стоит ожидать перетока части денежных средств в пользу более рискованных активов".

Егор Киреев ожидает в 2025 году стагнации цен на драгоценные металлы, но на другие активы смотрит более оптимистично. "Фонды денежного рынка продолжали оставаться популярным инструментом в течение всего 2024 года, так как их доходность росла вслед за ростом ключевой ставки, — указывает он. — На сегодняшний день, в условиях сохранения ключевой ставки на уровне 21%, сегмент может сохранять интерес со стороны инвесторов в течение периода неопределённости дальнейшей траектории движения ставки рефинансирования. Пониженный интерес пайщиков к фондам, инвестирующим в долговой рынок, может измениться в течение первого полугодия 2025 года в условиях смягчения риторики мегарегулятора. Фонды акций — локальные аутсайдеры 2024 года, которых можно считать потенциальными фаворитами сильного старта на эффекте низкой базы в благоприятных или нормализующихся макроэкономических условиях, закладываемых на второе полугодие 2025 года".

Иван Журавлёв ожидает, что в I квартале 2025 года ситуация на финансовом рынке существенно не изменится.

“

"Высокие рублевые ставки останутся на прежнем уровне, что позволит фондам денежного рынка и банковским депозитам сохранить свою привлекательность, — предсказывает он. — Валютные риски также не уйдут с повестки дня, что обеспечит приток средств в валютные фонды и фонды драгоценных металлов. К концу квартала возможно возникновение интереса к фондам облигаций и акций, в случае если произойдёт окончательный разворот в рыночных процентных ставках и в монетарной политике Банка России. При развитии такого сценария участники рынка начнут перераспределять активы в пользу более рискованных инструментов с большим потенциалом роста".

По словам эксперта, в ближайшее время рынок акций, скорее всего, продолжит находиться в состоянии высокой волатильности, которая может оставаться в течение всего первого полугодия 2025 года. "Основным драйвером роста выступит смягчение денежно–кредитной политики Банка России, от которой и будет зависеть продолжительность самого периода волатильности, — прогнозирует он. — Также возможны положительные эффекты от дивидендных выплат и появление новостей о снижении геополитической напряжённости. Тем не менее перегрев экономики всё ещё сохраняется, и, хотя видны признаки улучшения, устойчивость ценового давления, а также появление новых инфляционных, геополитических или санкционных рисков вызовут ответную реакцию Центробанка в виде продления цикла ультражёсткой монетарной политики. Эти факторы создают негативный фон и будут препятствовать активному восстановлению российского фондового рынка".

Динамика цен на рублёвые облигации будет напрямую связана со снижением инфляции и ключевой ставки Банка России. "Мы считаем, что основное замедление роста цен и снижение рыночных ставок также произойдёт в первом полугодии 2025 года, — делится Журавлёв. — Это повысит привлекательность российского долгового рынка и будет способствовать росту спроса на облигации. Как и в акциях, ключевым риском выступает сохранение значительного инфляционного давления в экономике, что заставит ЦБ поддерживать высокие ставки более продолжительное время. Переток активов из фондов ликвидности в рыночные инструменты будет, скорее всего, относительно плавным. Это связано с тем, что благодаря высокой ключевой ставке инструменты денежного рынка продолжат предлагать высокую доходность и останутся конкурентоспособным активом на протяжении всего 2025 года".

"Все сигналы говорят, что мы должны начать выходить из пике 2024 года и отыгрывать те позиции, которые были потеряны, — излучает оптимизм Евгений Цыбульский. — Ряд факторов говорит, что в 2025 году мы увидим рост. Есть и негативные сигналы, но о них лучше не будем".

Эксперт ожидает увеличения притоков в ПИФы акций в ближайшей перспективе. "Уже сейчас есть смысл обратить внимание на компании, которые платили дивиденды ранее, — советует он. — Очень рассчитываем на них".

Позитивной динамики в ближайшие месяцы Цыбульский ждёт и от цен рублёвых бондов. Однако переток средств пайщиков из фондов денежного рынка в облигационные, по его словам, окажется не очень значительным. "Всё–таки ряд инвесторов только–только познакомились с БПИФами ликвидности, и для них это новый инструмент, — поясняет он. — 2024 год научил инвесторов диверсификации и инвестированию “портфельным” принципом, что подразумевает направление хотя бы маленькой части (даже в самых рискованных портфелях) на ликвидные и консервативные инструменты".

Повышение валютных курсов ожидается плавным

Ослабление рубля в текущем году весьма вероятно, но вряд ли будет сильным, прогнозируют финансисты.

"Ожидаем, что к концу 2025 года рубль ослабнет к доллару США примерно на 5–15%, до 105–115 рублей, — говорит Иван Журавлёв. — Это в свою очередь повысит интерес к ПИФам, инвестирующим в валютные облигации, особенно среди частных инвесторов, нацеленных на защиту капитала и управление валютными рисками. Ослаблению рубля будут способствовать высокая рублёвая инфляция, которая, по нашим оценкам, превысит прогноз Банка России, а также влияние глобальных экономических и геополитических рисков. Это вместе с ограниченной доступностью валютных облигаций и спросом на защиту от валютных рисков, вероятно, приведёт к дополнительному увеличению средств в валютных фондах. Однако потенциал роста их популярности может ограничиваться высокими реальными доходностями в рублях и стабильностью самого рубля".

По мнению Андрея Макарова, в условиях неопределённой геополитической обстановки и санкционных рисков волатильность на валютном рынке может оставаться высокой как минимум до конца января 2025 года. Курс доллара в этот период может большую часть времени находиться в диапазоне 100–105 рублей, китайского юаня — 13,7–14,4 рубля.

"В таких условиях популярность ПИФов, имеющих в своём составе валютную составляющую, может быть выше, — полагает он. — В качестве таких инструментов могут выступать не только ПИФы, имеющие в составе замещённые выпуски, валютная доходность которых в текущих условиях составляет 9–10%, но и фонды, ориентирующиеся на золото и валютный денежный рынок (при росте ставок на последнем)".

“

В прошлом году самыми востребованными фондами стали фонды денежного рынка. Причина их популярности — жёсткая денежно–кредитная политика ЦБ РФ. Доходность таких фондов растёт вместе с ключевой ставкой. Судя по тональности ЦБ РФ на последнем заседании, сейчас мы находимся где–то вблизи пика ставки. Однако это не значит, что регулятор будет резко её снижать. Скорее всего, 2025 год мы проведём в условиях повышенных ставок. С другой стороны, осознание того, что пик по ключевой ставке пройден, может стать драйвером роста как для рынка акционерного капитала, так и для долгового рынка.

Александр Джиоев

аналитик УК "Альфа–Капитал"

“

Наибольший приток получил наш фонд "БКС Денежный рынок", запущенный в августе 2024 года. В свою очередь фонды облигаций столкнулись с оттоком пайщиков, исключение составил фонд "БКС Российские Еврооблигации". Мы позитивно смотрим на возможность роста рынка как в акциях, так и в облигациях в 2025 году, если информационный фон, который появился в конце прошлого года, останется таким же благоприятным. Имеет смысл рассчитывать, что как минимум до середины года фонды денежного рынка будут оставаться в лидерах, но задумываться о диверсификации портфеля, если основная аллокация в нём сделана на продуктах денежного рынка, имеет смысл уже сейчас. Для размышления — основные розничные банки уже начали цикл снижения ставок по депозитам и накопительным счетам.

Андрей Верещагин

директор по поддержке продаж и клиентскому опыту "БКС Мир инвестиций"