Банковские клиенты уходят к микрофинансистам. Тренд проявился в 2024 году на фоне роста числа отказов банков в кредитовании.

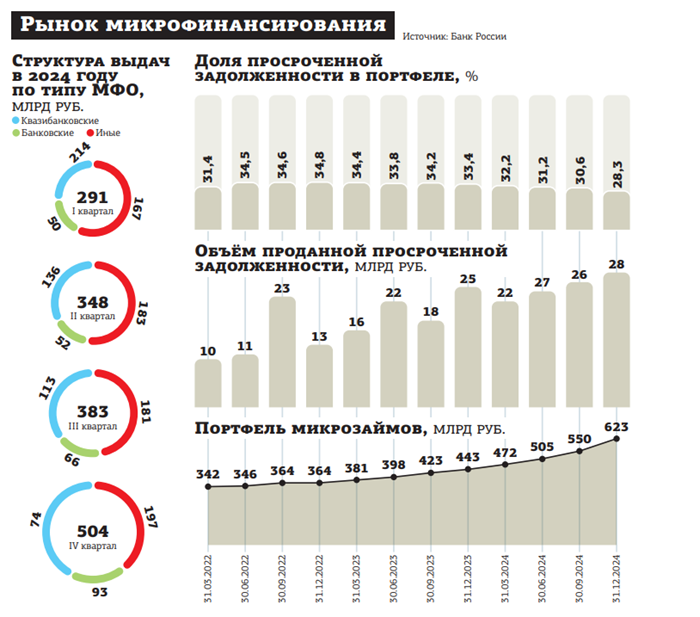

Микрофинансовые компании в минувшем году в 1,5 раза увеличили объём выданных займов, превысив отметку 1,5 трлн рублей. По объёму выдач микрозаймы впервые заняли долю 5,7% против 3,9% по итогам 2023 года по сравнению с банковским кредитованием. Каждый 18–й кредитный рубль на рынке сейчас приходится на микрофинансовые организации (МФО).

Банки стали переманивать заёмщиков МФО

В своём ежегодном обзоре Банк России отмечает, что треть годового объёма выдач выпала на октябрь–декабрь 2024 года. Именно на последний квартал пришлись очередные жёсткие меры регулятора в отношении банков: в попытках остудить кредитный спрос он ещё больше ограничил им лимиты и объёмы кредитования в зависимости от долговой нагрузки заёмщиков. Таким образом, в минувшем году продолжилась тенденция перетока банковских клиентов в МФО.

Вместе с тем ЦБ РФ впервые упомянул в своих обзорах тот факт, что половина всего объёма выдач в МФО пришлась на банковские и квазибанковские структуры (798 млрд рублей). В терминологии регулятора последними названы компании, напрямую связанные с крупнейшими маркетплейсами, банками или небанковскими кредитными организациями.

Опережающий рост банковских МФО по сравнению с остальными регулятор связывает с тем, что у них более доступное фондирование, поскольку большинство из них привлекают средства внутри группы, в том числе используют банковское кредитование, что позволяет быстрее наращивать объёмы выдач. Кроме того, по оценке ЦБ РФ, процентные ставки по займам банковских МФО по большинству продуктов в среднем на четверть ниже, чем у остальных компаний на рынке. И если "классические" МФО за год выдали 728 млрд (48% общего объёма), то банковские — 261 млрд (17%), квазибанковские — 537 млрд (35%).

Всего регулятор насчитал 22 банковские МФО, но поимённо их не называет. Вероятно, к ним можно отнести МФО, напрямую принадлежащие кредитным организациям: "А финанс" и "А деньги" (Альфа–Банк), "РБ кредит" (Т–Банк), "СКБ–финанс" (банк "Синара"), "Хоум экспресс" (поглощаемый Совкомбанком "Хоум кредит"). К квазибанковским, скорее всего, регулятор относит организации, имеющие общих с банками учредителей, — в частности, это "Т–финанс", "ОТП финанс", "Озон кредит", "Мани мэн" ("Свой банк"), "ВБ финанс" ("Вайлдберриз банк") или "Смсфинанс" (петербургский Финстар–банк).

"Подобную динамику роста банковских и квазибанковских МФО можно назвать ожидаемой. Из–за возрастающего регуляторного давления банки одобряют меньше кредитов, у них растёт отказной клиентский трафик, но они заинтересованы в сохранении его в своём периметре, — рассуждает генеральный директор Moneyman Артём Быков. — Отсюда растёт и банковская активность в микрофинансовом направлении. Сказывается и то, что банки активно масштабируют МФО для тестирования на их базе продуктов и решений с перспективой внедрения уже в самих банках".

“

"Взрывной рост банковских МФО произошёл, во–первых, из–за низкой базы, так как они начали свою деятельность сравнительно недавно, во–вторых, благодаря экосистемному подходу — материнские банки активно направляли своих клиентов, получивших отказ в кредите, в собственные МФО, — рассуждает исполнительный директор МФК “Лайм–Займ” (входит в группу компаний Lime Credit Group) Олеся Киселёва. — Ещё одна причина — ужесточение регулирования классических МФО. Банк России в конце 2023 года ввёл ряд мер, которые значительно усложнили работу традиционных МФО, что в свою очередь способствовало вытеснению с рынка малых игроков и дало возможности для роста крупных компаний, включая банковские МФО".

По словам эксперта, в минувшем году на рынке сформировался фокус на целевых PoS–займах — тех, которые выдаются в том числе на покупку товаров. Именно эту нишу стремятся занять банковские микрофинансовые организации. Кроме того, многие традиционные МФО вынуждены были ужесточить скоринг и сфокусироваться на повторных клиентах, что привело к сокращению объёмов новых выдач и потере доли рынка.

“

"Позиция банковских МФО будет усиливаться, поскольку условия и причины, породившие их (ужесточение нормативов, повышенная ключевая ставка, доступ к более дешёвому фондированию), будут продолжать действовать, — резюмирует директор по устойчивому развитию Summit Group Амира Васильева. — Лучше всего присутствие банковских почувствовали крупнейшие независимые МФО. Однако мы друг другу не мешаем. Во всяком случае пока". По её оценке, почти в половине случаев заёмщики МФО имеют действующий продукт в банке. По данным ЦБ РФ, 22% заёмщиков, имевших на конец 2024 года на руках три и более займа, составляли 49% потребительского портфеля МФО.

Ужесточение сократит число игроков

По итогам прошлого года, по данным ЦБ РФ, впервые на микрофинансовом рынке сократилась и доля просроченной задолженности, достигнув отметки 28,3% портфеля против 33,3% по итогам 2023–го. В группе банковских МФО она составляет 16%. Пик — 34,8% — был достигнут в IV квартале 2022 года.

Впрочем, эксперты связывают текущее снижение доли не с улучшением платёжеспособности заёмщиков, а с ростом продаж "плохих" долгов. Так, по данным НАПКА, в 2024 году МФО предложили на продажу коллекторам рекордный за последние 3 года объём, 125 млрд рублей, при 75 млрд в 2023–м и 80,2 млрд в 2022–м. Кроме того, микрофинансисты отмечают и рост количества обращений за реструктуризацией. Во многом этот тренд говорит о том, что макроэкономическая ситуация стала сильнее давить на людей.

В целом микрофинансисты ожидают количественного сокращения игроков на рынке. На сегодня в реестр ЦБ РФ внесены 886 микрофинансовых организаций, за год их количество сократилось на 131 компанию. В Петербурге зарегистрировано 38 МФО (на 1 января 2024–го — 42). Территориальная принадлежность для большинства микрофинансистов утратила значение из–за тотального распространения дистанционных каналов. Регулятор не раскрыл долю онлайн–выдач по итогам 2024 года, но в 2023–м она прибавила 9 процентных пунктов (п. п.), дойдя до 75%.

Как ранее писал "ДП", в текущем году ЦБ запускает четвёртую волну реформ микрофинансового рынка за все 14 лет его легального существования. Уже с 1 июля 2025–го максимальный размер переплаты по займу со всеми процентами, комиссиями, пенями и штрафами будет ограничен 100% вместо текущих 130%. С 1 января 2026 года вводится ограничение "два займа в одни руки", предполагается, что мера затронет те ссуды, полная стоимость которых превышает 100%. С января 2027–го — "один заём в одни руки". Тогда же появится и норма "охлаждения", когда между погашением старого и оформлением нового займа должно будет пройти не менее 48 часов.

“

О том, что рынок достался банковским МФО, говорить не стоит. Мы занимаем разные рыночные ниши. Наша специализация — выдача небольших краткосрочных займов "до зарплаты", а банковские и квазибанковские выдают товарные PoS–займы и более длинные кредитные продукты. Стоит также отметить разный источник клиентских заявок. Если банковские получают "отказников" через материнский банк, то классические работают с теми, кто пользуется займами целенаправленно. Эти аудитории мало пересекаются.

Роман Макаров

генеральный директор МФК "Займер"

“

Банковские МФО, безусловно, с учётом имеющихся капиталов, ресурсов и технологий развиваются очень активно. Но конкуренция, на мой взгляд, не является критической, классические МФО вполне экологично делят рынок с такими игроками, притом что основные условия в продуктовых линейках практически идентичны. В текущем году, как мне кажется, вопрос выживания будет зависеть от соблюдения регуляторных требований, изменения в которых будут одними из самых жёстких за последние 5–7 лет. Именно адаптация бизнес–процессов к нововведениям и определит тех игроков, которые останутся на микрофинансовом рынке.

Валерий Нечаев

руководитель претензионного отдела МФК "Джой Мани"