Петербургские банки по итогам прошлого года удвоили прибыль. А если не брать в расчёт крупнейший банк города, то сократили на треть.

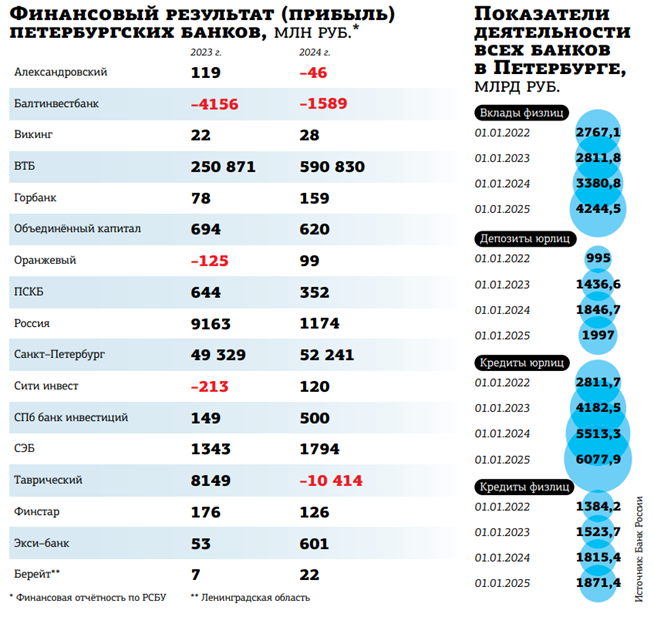

Совокупный финансовый результат петербургских банков за 2024 год превысил 636 млрд рублей против 316 млрд годом ранее, следует из отчётности, опубликованной на сайте регулятора (без результатов четырёх зарегистрированных в городе небанковских кредитных организаций). Это абсолютный исторический рекорд. Побить который по итогам текущего года, скорее всего, не получится.

Какому из банков удалось заработать

Банки РФ в 2024 году показали рекордную чистую прибыль в размере 3,8 трлн рублей, говорится в обзоре ЦБ о динамике развития банковского сектора. Предыдущий рекорд был поставлен в 2023 году, когда банки отчитались о 3,3 трлн рублей прибыли. Таким образом, вклад петербургских финансистов в совокупный результат страны составил 17% при 10% годом ранее. Прибыль банков РФ по итогам 2025 года может составить 3–3,5 трлн рублей. Такой прогноз озвучила глава Банка России Эльвира Набиуллина. "Это позволит увеличивать капитал банков и, соответственно, поддерживать кредитование экономики", — сказала она на встрече с Ассоциацией банков России.

"Мы считаем, что прибыль банков снизится на 15–20%. Конечно, банки будут осторожнее: будут более выборочно кредитовать, придётся внимательно смотреть на проблемные кредиты. Но в целом за последние годы банковский сектор создал серьёзную базу для того, чтобы быть стабильным, выдерживать какие–то колебания", — прокомментировал глава ВТБ Андрей Костин. Исходя из данных прогнозов, стоит ожидать, что в текущем периоде местные игроки столкнутся со снижением прибыли.

"Начало 2025 года ознаменовалось дальнейшим ослаблением кредитования в РФ, в январе корпоративный и розничный портфели российских банков продолжили снижение, хотя частично это объясняется сезонным фактором, — говорится в аналитическом материале инвесткомпании “Финам”. — Этот год вряд ли окажется для сектора таким же удачным, как прошлый. Учитывая возможные новые меры ЦБ по сдерживанию корпоративного и ипотечного кредитования, повышение антициклической надбавки к нормативам достаточности капитала, ожидается существенное замедление прироста кредитных портфелей: корпоративного до 8–10% (с 17,9% в 2024–м), розничного — до 1–3% (с 11,2%)".

В то же время аналитики отмечают, что давление на прибыльность будут оказывать увеличение расходов на кредитный риск на фоне повышения закредитованности заёмщиков, продолжающийся рост операционных расходов, повышение ставки налога на прибыль корпораций до 25% с 20%.

На текущий момент в Петербурге зарегистрировано 16 банков, ещё один — в Ленинградской области. За последний год их количество не изменилось, тогда как в РФ сократилось с 323 до 311 (по причине как отзыва лицензий, так и добровольных ликвидаций в результате слияний). И Петербург, несмотря на последовательное сокращение числа банков, по совокупной влиятельности сохраняет вторую позицию по концентрации банковского капитала в стране.

Несмотря на кратный совокупный прирост, без учёта ВТБ прибыль местных банков составила всего 45,8 млрд, тогда как в 2023 году они заработали 65,4 млрд (снижение составило 30%). При этом на итоги повлияли два убыточных и санируемых банка: Балтинвестбанк (–1,59 млрд) и "Таврический" (–10,4 млрд). Отразил убытки и "Александровский" (–46 млн рублей против прибыли за 2023 год в размере 119 млн).

Аналитики отмечают, что, несмотря на ужесточение требований со стороны регулятора и охлаждение кредитного рынка на фоне высоких ставок, в Петербурге за минувший год банкам удалось сохранить темпы роста. Так, корпоративный кредитный портфель местных банков вырос за год на 10%, розничный — на 3%. Депозиты юрлиц увеличились на 8%, физических — на 26%. В 2025–м, вероятно, динамика будет ниже.

Малые более устойчивы

Прибыль банков важна с точки зрения их налоговых отчислений в региональные бюджеты. При этом, как ранее писал "ДП", и ЦБ РФ, и Минфин выступают резко против введения отдельного налога на сверхприбыль кредитных организаций. В последний раз в публичном поле разговоры об этом шли в ноябре 2024 года.

Пока же регулятор методично и ежеквартально предрекает окончание периода сверхдоходов. Прогноз по снижению прибыли ЦБ РФ связывает с резко возросшими операционными расходами. Так, банки стали больше тратить на рекламу и перечислять в виде взносов в Агентство по страхованию вкладов (АСВ).

“

"Результаты петербургских банков близки к результатам 2023 года, если говорить о подвыборке без учёта ВТБ как одного из крупнейших федеральных банков и без учёта санируемых кредитных организаций, показатели которых отражают ход оздоровления, а не рыночную ситуацию, — рассуждает управляющий директор рейтингового агентства “Эксперт РА” Юрий Беликов. — 2023 год характеризовался активной фазой во всех сегментах кредитного рынка при невысоких нормах резервирования и потерь. Во втором полугодии 2024 года кредитование замедлилось, отчисления в резервы выросли, но в то же время рекордные рыночные ставки позволили средним и небольшим банкам с избытком ликвидности хорошо зарабатывать на её размещении на депозитных счетах в ЦБ РФ и на рынке межбанковского кредитования".

В итоге, по оценке эксперта, прибыль за минувший год получилась сопоставимой с прибылью 2023–го. "В целом это применимо и к другим региональным игрокам. Многие из них не имеют большого объёма долгосрочных и дорогих пассивов. При росте рыночных ставок стоимость их фондирования растёт не слишком сильно. В то же время подушки ликвидности, поддерживаемые при такой структуре ресурсной базы, начинают генерировать повышенные процентные доходы от краткосрочных и безрисковых операций размещения временно свободной ликвидности. Соответственно, такие игроки не сталкиваются с острым риском процентных ножниц", — резюмирует Юрий Беликов. По его мнению, в текущем году финансовый результат всего сектора будет скромнее.

Наиболее заметное сокращение прибыли может наблюдаться у крупнейших игроков. Небольшие и средние банки имеют шансы показать близкие к прошлогодним результаты. Причина всё та же: их чистая процентная маржа не сокращается или снижается не так сильно, а высокие рыночные ставки, располагающие к генерации хороших процентных потоков от краткосрочных операций, продержатся на повышенных уровнях до конца года, даже если во втором полугодии начнётся плавный цикл снижения ключевой ставки.

“

Оценивать результаты сектора не имеет большого смысла из–за его сегрегации и разнонаправленной динамики внутри него. Основной вклад в формирование нашего результата обеспечило корпоративное кредитование: портфель продолжал расти, несмотря на беспрецедентное повышение ключевой ставки. При этом банк значительно улучшил качество портфеля. Мы ожидаем, что результаты 2025 года будут качественно иными: структура доходов и расходов сектора вернётся к более сбалансированному состоянию. Это позволит продемонстрировать значительно более высокие результаты по сравнению с 2024 годом.

Вадим Федотов

директор финансового департамента ПАО "Банк “Александровский”"

“

Банковский сектор продолжил развитие вопреки непростым внешним условиям и закрыл год с положительным финансовым результатом. При этом несколько видоизменилась структура доходов: снизилась доля процентных и, соответственно, увеличилась доля комиссионных. Уровень прибыли в 2025 году будет зависеть от способности банков продолжать внедрять цифровые технологии для повышения эффективности и грамотно управлять рисками. Дальнейшее развитие продолжат технологичные проекты — банковские финтех–сервисы, СБП, сервисы дистанционного обслуживания клиентов.

Алексей Митюгов

президент — председатель правления Финстар–банка