Снижение курсов доллара США и китайского юаня к рублю в I квартале 2025 года радикально поменяло список лидеров и аутсайдеров по доходности ПИФов.

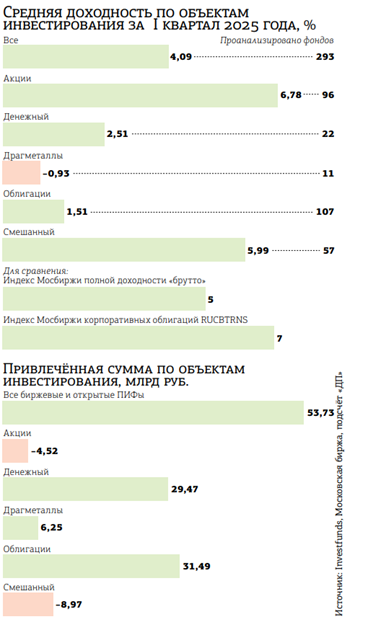

Паевые инвестфонды (ПИФы) драгметаллов, обеспечившие инвесторам наибольший доход в 2024 году (в среднем 40,72%, как писал "ДП" в январе 2025–го), на этот раз оказались в аутсайдерах (–4,52%). И не потому, что золото подешевело. Ничего подобного, котировки благородного металла на мировом рынке обновляли исторические максимумы. Но только в долларах США. А в рублях он подешевел. По данным Банка России, учётная цена тройской унции золота на 10 января 2025 года составляла 8746,88 рубля, а 29 марта — 8223,39. Подобная метаморфоза произошла и с ценами серебра, платины, палладия.

Отрицательную доходность показали и фонды, вкладывающие в валютные долговые инструменты, — из них в основном состоит список аутсайдеров за квартал (см. таблицу). Хотя в среднем ПИФы облигаций и денежного рынка всё–таки принесли пайщикам прибыль, пусть и скромную. Они же приняли на себя почти весь приток средств в I квартале.

Где концентрируется интерес пайщиков

"Наибольший приток в I квартале 2025 года получили ОПИФ “ТКБ Инвестмент Партнерс — Фонд сбалансированный с выплатой дохода” и ОПИФ с валютной составляющей “ТКБ Инвестмент Партнерс — Фонд валютных облигаций”, — рассказывает аналитик отдела инвестиционной экспертизы УК “ТКБ Инвестмент Партнерс” Максим Гладских. — Ключевым драйвером возросшей привлекательности фонда валютных облигаций стало существенное укрепление рубля, произошедшее с начала года. Такая рыночная конъюнктура создала привлекательный момент для инвесторов, ожидающих ослабления курса рубля к уровням, заложенным в бюджете РФ на 2025 год".

Высокий приток в фонд с выплатой дохода эксперт объясняет его позиционированием в качестве более доходной альтернативы депозитам. "На фоне снижения ставок по банковским вкладам, наблюдаемого с начала года, существенно вырос интерес к данной стратегии, — отмечает он. — По нашей оценке, нетто–приток в фонды с валютными активами будет актуальным во II квартале этого года на фоне привлекательности текущих уровней курса рубля. Усилению давления на рубль может способствовать произошедшее падение цен на нефть, из–за которого будет наблюдаться сокращение предложения валюты со стороны экспортёров".

По словам руководителя отдела продаж УК "Первая" Андрея Макарова, больше всего пайщики вкладывали в ОПИФ "Накопительный", в состав которого входят инструменты денежного рынка, ОФЗ и флоатеры (бонды с плавающей ставкой купона). "Это оптимальный инструмент для инвесторов, которые хотят получать высокую доходность при низком риске, — полагает менеджер УК. — Несмотря на оттоки из биржевых фондов денежного рынка (общая тенденция на рынке в последние месяцы), если, например, смотреть на совокупное сальдо и наших биржевых фондов, и открытого фонда денежного рынка, то по итогам февраля и марта в наши фонды денежного рынка был чистый приток. Таким образом, можно констатировать, что интерес инвесторов к фондам денежного рынка сохраняется. В прошлом году многие инвесторы на фоне ожиданий ужесточения ДКП предпочли вложения в фонды денежного рынка вместо рынка акций, и сейчас нельзя исключать некоторый переток в обратном направлении. В то же время, учитывая высокую волатильность и откат в начале марта, можно сказать, что пока инвесторы не готовы резко изменять структуру портфелей".

По оценке Андрея Макарова, во II квартале 2025 года консервативные фонды продолжат пользоваться основным спросом. В частности, ПИФы денежного рынка — за счёт более привлекательной доходности на фоне ставок по депозитам. "В целом с конца января на рынке складывается интересная ситуация, когда ставки РЕПО выше ключевой ставки, — указывает он. — Сейчас разница достигла +0,65% (она нарастает, ранее была +0,4%). Обычная ситуация — дисконт –0,5%. Одна из причин — на рынке у отдельных банков и крупных корпоративных игроков образовался дефицит средств, который они восполняют с денежного рынка. Также ожидается, что в целом вся банковская система во втором полугодии 2025 года может перейти к дефициту ликвидности, что опять же поддержит ставки на повышенном уровне. Таким образом, фонды денежного рынка будут выглядеть очень привлекательно. В особенности сочетающие в себе инструменты денежного рынка и краткосрочные облигации, которые потенциально могут дать более высокую доходность в сравнении с фондами, в которых 100% средств отдаются в РЕПО".

По мнению Андрея Макарова, ПИФы драгметаллов могут вернуть себе популярность, так как они показали хорошую динамику в прошлом и во II квартале текущего года котировки золота продолжают обновлять максимумы. "На фоне высокой волатильности на мировых рынках спрос на него будет расти, что также может подстёгивать котировки металла", — уверен он.

Директор по продуктовому развитию УК "Финам Менеджмент" Евгений Цыбульский рассказал, что по притоку среди фондов компании лидировали интервальные ПИФы со специализацией на алгоритмической торговле, поскольку в условиях большой неопределённости на рынке они стабильно и хорошо зарабатывают.

Отток же наблюдается в БПИФ денежного рынка. "Самый популярный в прошлом году продукт плавно уменьшает свои активы, — констатирует Евгений Цыбульский. — Обусловлено это тем, что клиенты всё чаще и чаще обращают внимание на рынок акций и аналогичные фонды. Более того, мы видим увеличение интереса среди клиентов к облигационным фондам".

Во II квартале 2025 года он ожидает повышенного интереса пайщиков к фондам облигаций, акций и кредитным фондам.

"В I квартале инвесторы были больше заинтересованы в облигационных фондах, — говорит аналитик–стратег УК “Альфа–Капитал” Александр Джиоев. — Оно и понятно: снижение инфляции и инфляционных ожиданий, замедление кредитования и укрепление рубля дают регулятору больше пространства для начала смягчения ДКП. Поэтому покупки облигационных фондов стоит рассматривать как стратегический шаг со стороны инвесторов, ожидающих разворота денежно–кредитной политики и последующего роста долгового рынка. Но если говорить про конкретные фонды, то первое место у БПИФа “Альфа–Капитал Управляемые акции” с чистым притоком 4,4 млрд рублей с начала года. Здесь помимо ожиданий рынка по смягчению ДКП также сыграли роль ожидания по началу переговорного процесса, которые, впрочем, оказались чрезмерно оптимистичными. Что касается наибольших оттоков, то они фиксируются в фонде денежного рынка. Инвесторы часто выбирают этот фонд для временного размещения средств на новогодние праздники с последующим их перераспределением в классические фонды/инструменты. Таким образом, чистые оттоки из этого фонда в I квартале 2025–го скорее являются корректировкой избыточного спроса на него в конце прошлого года".

Инвесторов ждут потрясения

Среди факторов, способных оказывать наибольшее влияние на настроения инвесторов в ближайшие месяцы, Максим Гладских упоминает прежде всего динамику геополитических отношений между Россией и США, которая продолжит оказывать существенное влияние на рыночные настроения и волатильность фондового рынка, учитывая воздействие на ключевые аспекты: урегулирование украинского конфликта, санкционную политику и перспективы новых экономических проектов.

Андрей Макаров выделяет введение пошлин и их влияние на мировые рынки, в том числе на российский. Оно может стимулировать инвесторов переходить в более консервативные инструменты, в частности фонды денежного рынка, фонды на флоатеры, а также в фонды на золото.

Из других факторов, по мнению эксперта, достойны упоминания состояние рынка труда, динамика заработных плат и динамика курса рубля.

"Текущее укрепление рубля должно существенным образом помочь регулятору в борьбе с инфляцией, — считает он. — Важен и баланс бюджета. На этот год запланирован нулевой структурный дефицит. Если удастся выполнить данную задачу, это станет ещё одним ключевым моментом в стабилизации инфляционного давления. Ну а инфляция — это результирующий показатель, который в конечном счёте и будет определять возможность снижения ключевой ставки".

Евгений Цыбульский полагает, что существенное влияние на настроения инвесторов окажут и перспективы урегулирования украинского конфликта, и развитие тарифной войны Трампа со всем миром, и ожидания по снижению ключевой ставки ЦБ РФ. "Думаю, стоит добавить в данный перечень ещё политику ДКП и разблокировку активов (отмену санкций), — предлагает он. — Надеюсь, в ближайшее время рынок получит позитивные сигналы и мы увидим увеличение объёма торгов и приток иностранного капитала в страну".

"Ситуация в мировой экономике изменилась в худшую сторону за последнюю неделю, — сетует Александр Джиоев. — Всему виной очередные тарифы со стороны США, которые существенно увеличили вероятность глобальной рецессии. В случае наступления такого сценария мировым центральным банкам, скорее всего, придётся поддерживать экономики своих стран путём количественного смягчения или снижения процентных ставок. Эти действия обычно делают золото более привлекательным для инвесторов. Потому мы ожидаем увеличения спроса на фонды драгоценных металлов со стороны российских инвесторов".

Бонды ещё возьмут своё

Фонды облигаций неспроста оказались в лидерах по привлечению средств пайщиков в I квартале 2025 года. Опрошенные эксперты допускают, что таким ПИФам удастся закрепить свой успех.

"В рамках базового сценария мы ожидаем позитивную динамику на долговом рынке РФ ближе к концу II квартала, когда будет достаточно данных по динамике инфляции и объёмам кредитования для начала цикла снижения ключевой ставки Банка России, — подчёркивает Максим Гладских. — При этом появление положительных геополитических сигналов может стать драйвером роста котировок долговых инструментов ещё до смягчения денежно–кредитных условий".

"Участники рынка ожидают в этом году снижения ключевой ставки, — констатирует Андрей Макаров. — Это является одним из основных факторов роста облигационного рынка и, соответственно, интереса со стороны инвесторов к нему. Облигационные ПИФы в таких условиях остаются одним из наиболее привлекательных инструментов, так как в них можно зафиксировать высокую доходность надолго. Но они требуют мониторинга инфляции и геополитики. В нашем базовом сценарии их доходность может превысить 25% на годовом горизонте. Вероятно, если ставку всё–таки понизят, это приведёт к резкому росту вложений в облигационные фонды".

Евгений Цыбульский согласен, что в ближайшие месяцы стоит ожидать позитивной динамики цен рублёвых бондов, особенно долгосрочных, поскольку они позволяют зафиксировать текущую высокую ставку на длинный период. "Более того, данный инструмент можно использовать для создания и иных альтернатив валютным депозитам/вкладам: для людей, которые хотят получить валютную доходность, возможно использовать конструкцию ОФЗ + фьючерс на CNY / USD и зафиксировать доходность порядка 12–15% в валюте на ближайшие 5–10 лет", — советует он, оговариваясь, что данный совет не является индивидуальной инвестиционной рекомендацией.

Вместе с тем эксперт ожидает увеличения популярности ПИФов, специализирующихся на вложениях в валютные облигации. "Инвесторы соскучились по валютным инструментам, — утверждает он. — Поэтому ожидаем притока и в такие фонды".

“

По итогам I квартала мы фиксируем изменение тренда доходности в пользу фондов, инвестирующих в рынок акций, — семь из 10 лучших результатов показали именно эти инструменты. Результаты завершившегося квартала в разрезе притоков и оттоков по всем типам фондов могут говорить о сохраняющемся интересе к денежному рынку (при этом именно через формат открытых ПИФов) — активы под управлением возросли на 29,4 млрд рублей. В лидерах по объёму привлечённых средств находятся фонды облигаций. Отмеченные тренды могут свидетельствовать о стремлениях инвесторов поддерживать risk–off–позиции с позитивным в перспективе взглядом на рынок акций, который переживает период сильной волатильности в начале апреля.

Егор Киреев

начальник отдела российских и иностранных фондов Cbonds, руководитель проекта Investfunds

“

На первое место сейчас выходит тарифная война и её влияние на стоимость энергоносителей. Риторика всех участников достаточно агрессивная, что оказывает влияние на волатильность рынков. Скорее всего, эти "качели" толкнут часть инвесторов в "тихие гавани" — инструменты денежного рынка. Но для других появляется возможность использовать низкую точку для входа. Мы считаем, что сейчас хорошее время для входа в ПИФ на облигации. Сигналов ЦБ о том, что ставка будет в очередной раз повышена, нет, но, скорее всего, всплеск интереса к облигационным фондам появится ближе к очередному заседанию ЦБ. Повышения курса доллара до 90 рублей и выше мы ожидаем ближе к концу мая, благодаря тарифным войнам доллар сейчас относительно слаб, есть рост продаж валюты в апреле со стороны ЦБ и Минфина, а высокие ставки фондирования повышают интерес к защитным инструментам в рублях.

Андрей Верещагин

директор по поддержке продаж и клиентскому опыту "БКС Мир инвестиций"