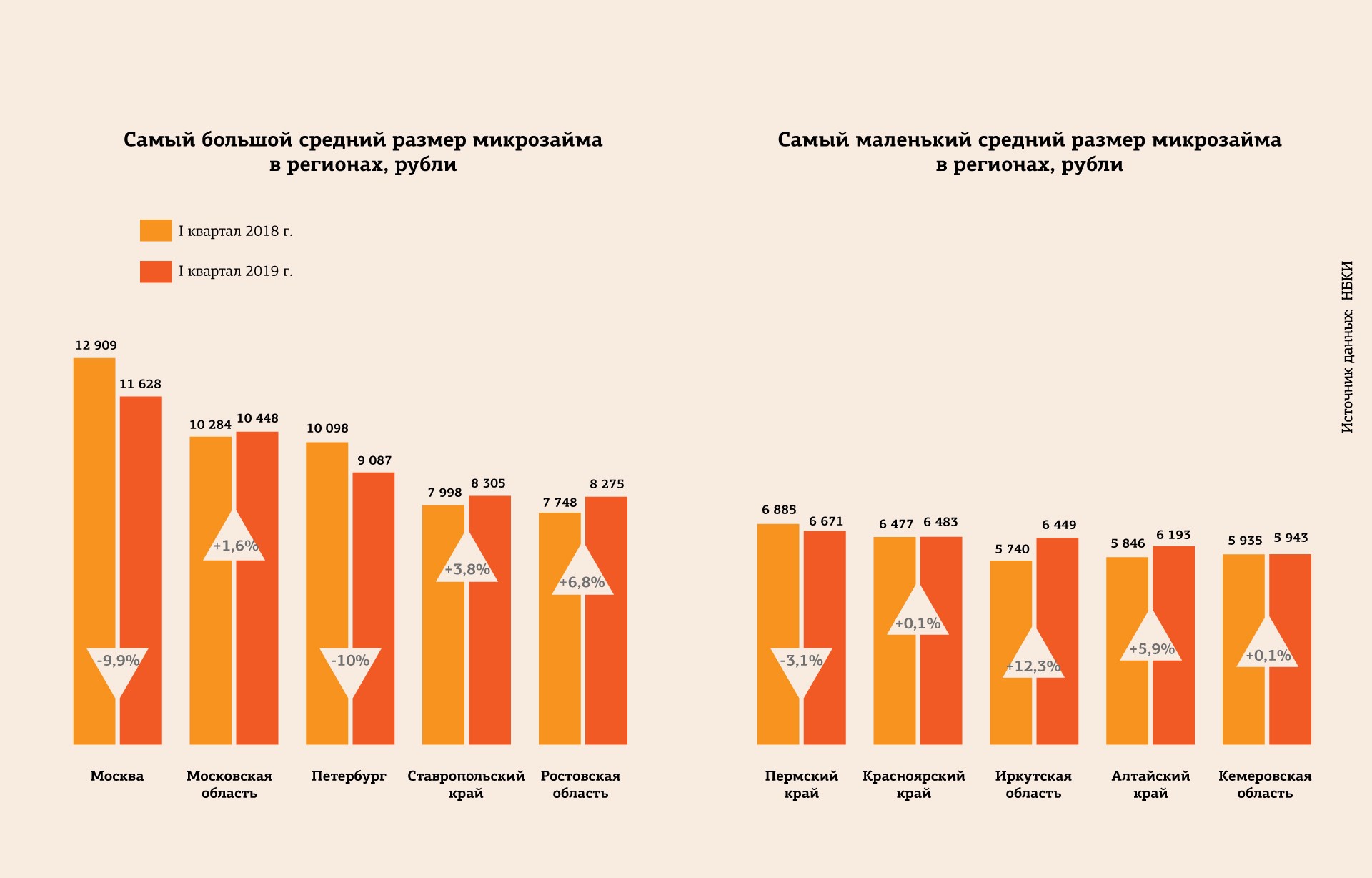

Аналитики зафиксировали рекордное снижение среднего размера "займа до зарплаты" в Петербурге по сравнению с другими регионами России. Показатель уменьшился на 10% — до 9,1 тыс. рублей, почти такое же снижение замечено в Москве. Игроки рынка говорят, что изменения связаны с уходом клиентов в сегмент Installments (аналог потребительского кредитования) и инфляцией. Кроме того, с 1 июля МФО по требованию ЦБ снизят максимальную ставку до 1% в день — то есть до 365% в год, а это тоже может оказать влияние на заемщиков. Максимальная ставка для заемщика по 353-ФЗ с января уже снизилась с 850% годовых до 547%.

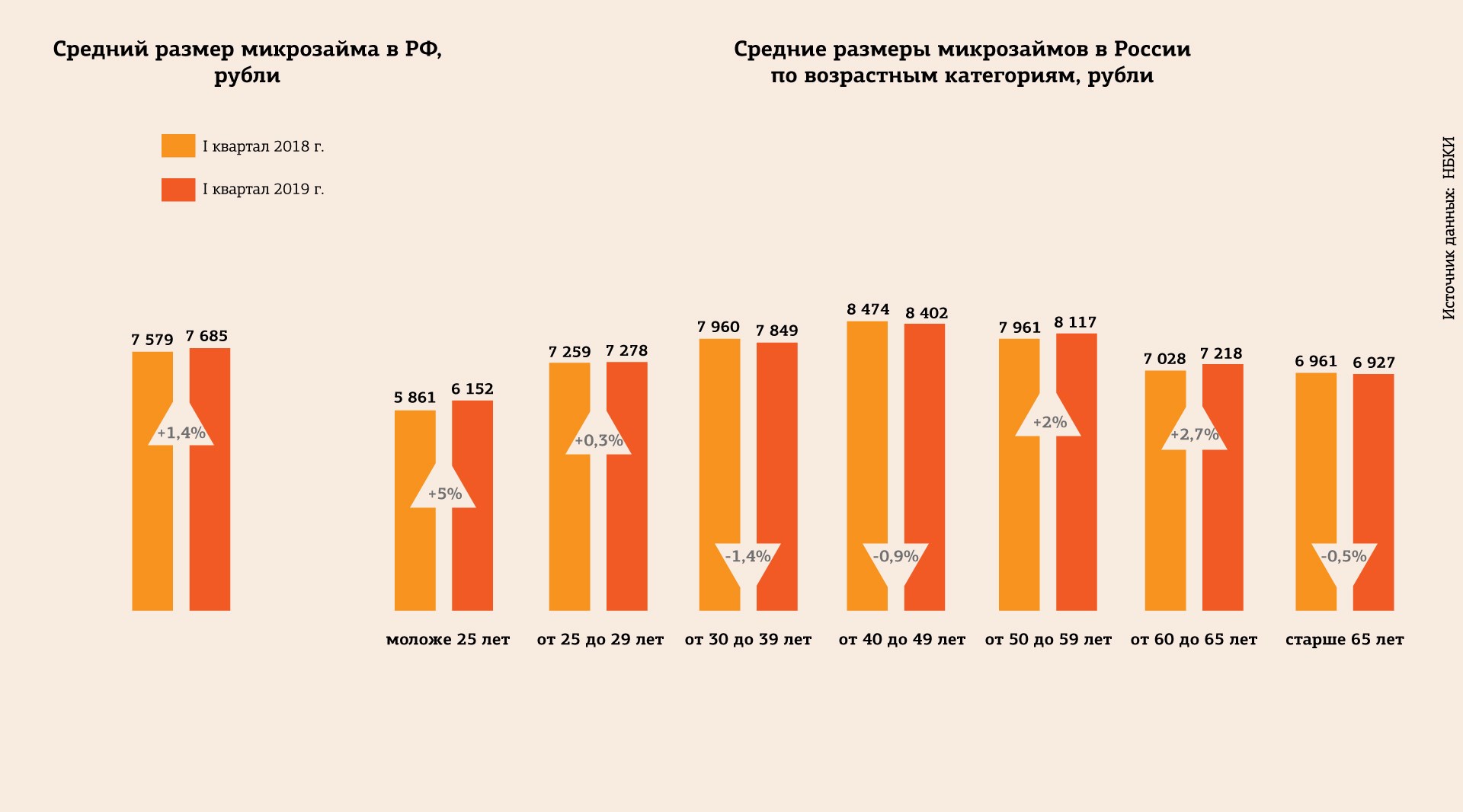

По информации аналитиков, в I квартале 2019 года средний размер микрозайма в России вырос по сравнению с аналогичным периодом прошлого года на 1,4% и составил 7,7 тыс. рублей.

Самый динамичный рост показали Иркутская область (+12,3%), Белгородская (+11,3%), Омская (+9,3%) и Ростовская (+6,8%) области. Больше всего средний размер микрозайма снизился в Петербурге (-10%) и Москве (-9,9%), а также в Ленобласти (-6,1%) и Воронежской области (-3,6%).

По данным НБКИ, наибольший средний размер "займа до зарплаты" в начале года был зафиксирован в Москве (11,6 тыс. рублей), Московской области (10,4 тыс. рублей), Санкт-Петербурге (9,1 тыс. рублей), Ставропольском крае (8,3 тыс. рублей) и Ростовской области (8,3 тыс. рублей). Наименьший размер микрозаймов отмечен в отдаленных от центральной России регионах — в Алтайском крае (6,1 тыс. рублей) и Кемеровской области (5,9 тыс. рублей).

В бюро кредитных историй "Эквифакс" пояснили, что МФО в апреле сократили число займов на 7,5% — до 1,3 млн займов. После I квартала объем выданных средств в России уменьшился — с 18,4 млрд до 18,3 млрд рублей.

Ушли в другой сегмент

Гендиректор МФК "Займер" Роман Макаров уверен, что жители крупных городов стали активнее интересоваться "длинными" займами, а не только деньгами "до зарплаты". "Законодательное ограничение процентной ставки сделало для компаний выгоднее работу в этом сегменте. Учитывая, что в Москве и Петербурге более надежные заемщики, логично предлагать клиентам в этих регионах более дешевые, крупные и "длинные" займы. Поэтому среди заемщиков из больших и богатых городов произошло более активное перетекание из сегмента "до зарплаты" в сегмент Installments", — сказал Макаров.

Он уточнил, что клиенты сегмента "до зарплаты" тратят заемные деньги на повседневные нужды, например на товары из потребительской корзины.

Игроки рынка поясняют, что на размер займа также влияют обновленные правила ЦБ, которые ограничили людей с высокой долговой нагрузкой в возможности брать микрозаймы. "Коэффициент долговой нагрузки в Петербурге и Москве растет быстрее и в среднем выше, чем в регионах, — отсюда и более резкое снижение размера одобряемого займа", — добавил CEO МФК "До зарплаты" Павел Сологуб.

Владелец МФК "Кредит 911" Андрей Котов считает, что повышение среднего размера микрозайма в России можно отнести к математической погрешности или списать на инфляцию.