Год назад ЦБ РФ предложил банкам выдавать кредиты юрлицам по ставкам с привязкой к ключевой. Большинство призыв не услышали.

Анонс о предполагаемых изменениях в требования по управлению процентным риском по банковскому портфелю Банк России опубликовал в конце октября прошлого года. Срок, отведенный на публичные обсуждения с банковским сообществом, в сообщении регулятора не указан, однако на сегодня новые нормы положения к банкам не применяются.

Идея ЦБ РФ предполагает, что банкам нужно начинать переориентироваться на выдачу кредитов корпоративному бизнесу под плавающую процентную ставку, то есть привязать ее значение к ключевой.

Перевод кредитных портфелей на плавающие ставки в зависимости от конъюнктуры рынка должен застраховать риски банков от финансовых катаклизмов. ЦБ РФ извлек урок из ситуации, возникшей на рубеже 2014–2015 годов, когда стоимость фондирования для банков резко возросла (ключевая ставка была повышена с 9,5% годовых в ноябре до 17% в декабре 2014 года). Две трети кредитных договоров с юрлицами тогда не предусматривали возможность повышения ставок, а привлекаемые ресурсы подорожали, из–за чего банки терпели убытки.

Вероятно, отсутствие решительных действий ЦБ РФ вызвано тем, что подавляющее большинство корпоративных банковских кредитов на сегодня выдано по фиксированным ставкам. Нужно еще несколько лет, чтобы кредитные организации сумели убедить большую часть своих клиентов брать кредиты по плавающей ставке. По оценкам экспертов, на сегодня доля рублевых кредитов юрлицам под плавающую ставку составляет 14–16%, тогда как в еврозоне — 80–90%.

Тренд, взятый ЦБ РФ, на снижение ключевой заставил бизнес давить на банки и требовать от них снижения ставок по действующим кредитам.

Поведение ставки

С начала года Банк России 4 раза снижал ключевую ставку — с 7,75% годовых на начало января до 6,5% к концу октября. По оценкам аналитиков и сигналам со стороны руководства ЦБ РФ, на ближайшем заседании в декабре ставка, вероятно, вновь будет снижена.

"Напрямую ключевая ставка определяет стоимость кредитов, предоставляемых банкам ЦБ РФ, а также доходность по депозитам банков в Банке России, поэтому в первую очередь от ключевой ставки зависят краткосрочные ставки, в частности, по межбанковским кредитам", — поясняет Ирина Лебедева, старший аналитик банка "Уралсиб".

По ее словам, для более долгосрочных ставок важен не столько текущий уровень ключевой, сколько ожидания по ее движению на срок действия кредитов. Сейчас большинство выпусков ОФЗ с постоянным купоном со сроком погашения до 10 лет торгуются с доходностью ниже уровня ключевой ставки, потому что рынок ждет ее снижения на среднесрочной перспективе.

"ОФЗ — это наименее рискованный инструмент в рублях, ни при каких условиях ставка по кредитам корпоративному сектору не может оказаться равной или ниже уровня доходности по ОФЗ, всегда будет определенная премия. Банк, предоставляя кредит, в его стоимости также учитывает риски невозврата, отсутствие ликвидности и прочие собственные затраты на обслуживание и регуляторные требования", — говорит Ирина Лебедева.

Неспешная корректировка

Перевод корпоративных кредитов на плавающие ставки оправдан и для бизнеса: в теории кредит будет дешеветь при понижении плавающей ставки. Кредитные договоры в основном составлены так, что банк может менять ставку в одностороннем порядке, но, как правило, в сторону повышения. Переходить на плавающие ставки банки не спешат: снижение привело бы к недополучению дохода. "При понижении ключевой ставки на 0,25 или на 0,5 процентных пункта технически получается снижение годового процентного дохода на 3,6% и 7,1% соответственно", — разъясняет финансовый аналитик одного из банков.

С другой стороны, идея ЦБ РФ снизить риски имеет обратную сторону: если ключевая покажет резкий рост, банки могут столкнуться с массовыми дефолтами из–за резкого удорожания кредитов.

"В нашем портфеле нет кредитов, размер ставки по которым привязан к динамике ключевой. В то же время в условиях кредитного договора прописано право банка менять ставку, в том числе в зависимости от размера ключевой, — отмечает Галина Ванчикова, президент — председатель правления банка "СИАБ". — При этом есть договоры, которые предусматривают плавающую ставку в зависимости от активности клиента — оборотов по счету или наличия дополнительных банковских услуг".

"С плавающей ставкой заключаются единичные кредитные договоры. Делается это в исключительных случаях по запросу конкретного клиента и с учетом рынка, — говорит Татьяна Сатина, руководитель блока корпоративного бизнеса банка ТКБ. — Если конкретный клиент дает совокупный доход по другим продуктам с фиксированными условиями и просит о заключении нового договора с плавающей ставкой, мы можем согласиться. Более чем на 99% наш кредитный портфель включает в себя обязательства с фиксированными условиями".

"Колебание ключевой ставки в большей степени отражается на краткосрочных кредитах, и переход на плавающие ставки по кредитам позволяет банку и заемщикам значительно снизить рыночные риски, — говорит Сергей Корнеев, управляющий директор — директор центра продаж корпоративным клиентам Северо–Западного банка Сбербанка. — В основном плавающую ставку использует крупнейший, крупный и средний бизнес. Доля таких кредитов у нас составляет 15,7%".

Дополнительный доход

Но банкиры лукавят. У тех из них, кто готов кредитовать по плавающей ставке, собственные риски потенциальной потери дохода застрахованы. Банки стали привязывать к кредитам так называемые опционы, по условиям которых уровень снижения ставки вслед за ключевой ограничен, как и ее увеличение при повышении размера ключевой. За возможность использования опционов юрлицам приходится платить дополнительную комиссию. Подобная практика распространена в крупнейших банках, у которых фондирование обычно дешевле и ставки по кредитам ниже, чем у менее крупных банков.

На фоне тренда снижения ключевой ставки спрос на кредиты с плавающими ставками будет увеличиваться. Банки не могут рефинансировать собственные кредиты, так как регулятор воспринимает это как попытку реструктуризации и требует увеличивать по ним резервы. Столкнувшись с отказом в снижении ставки, заемщики уходят в другие банки. Поэтому постепенное замещение кредитов с фиксированной ставкой на плавающие — дело времени.

Некоторые эксперты прогнозируют, что в долгосрочном периоде уровни инфляции и процентной ставки должны приобрести постоянный характер. И спрос на кредиты с плавающей ставкой будет иметь нисходящий тренд.

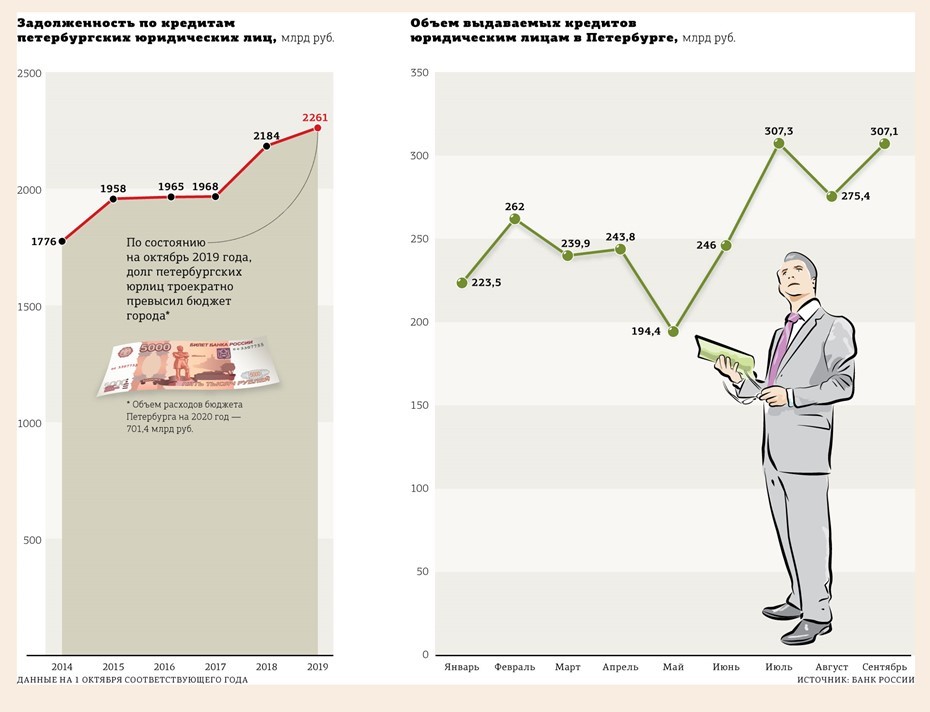

Несмотря на снижение ставок, рост ссудной задолженности предприятий Петербурга перед банками к октябрю 2019 года замедлился. По данным ЦБ РФ, банки нарастили кредитные портфели всего на 3,5%, до 2,3 трлн рублей, по сравнению с аналогичным периодом прошлого года против роста на 11% за год с октября 2017–го к октябрю 2018 года.

“

Практика изменения условий кредитного договора для крупного и среднего бизнеса распространена. В качестве ключевого аргумента представляется общее снижение ставок на рынке. В перечень входят в первую очередь ставка MosPrime и доходность ОФЗ, лишь затем — ключевая как запаздывающий процентный индикатор. Корпоративный клиент стремится не рефинансировать, а реструктурировать долг, то есть восстановить комфортные условия обслуживания кредита за счет снижения платежей и, в свою очередь, временного или постоянного пересмотра условий кредитного договора.

Андрей Бархота

управляющий по стратегическому маркетингу ПСБ

“

У нас доля кредитов, привязанных к ключевой ставке, примерно 10% в рублевом корпоративном кредитном портфеле. Несмотря на более низкий уровень ставок, спрос на них остается низким. Рефинансирование собственных кредитов не распространено из–за регуляторных ограничений. Плавающие ставки меняются параллельно с ключевой. По фиксированным ставкам изменение ключевой больше влияет на краткосрочные кредиты, на средне– и долгосрочные больше влияют ожидания банка и рынка по дальнейшей динамике ключевой ставки.

Ринат Кутуев

директор казначейства банка "Санкт–Петербург"