Рынок микрокредитования в текущем году серьёзно вырос. Вместе с объёмом выдачи увеличились риски, поэтому регулятор решил приглушить аппетиты игроков.

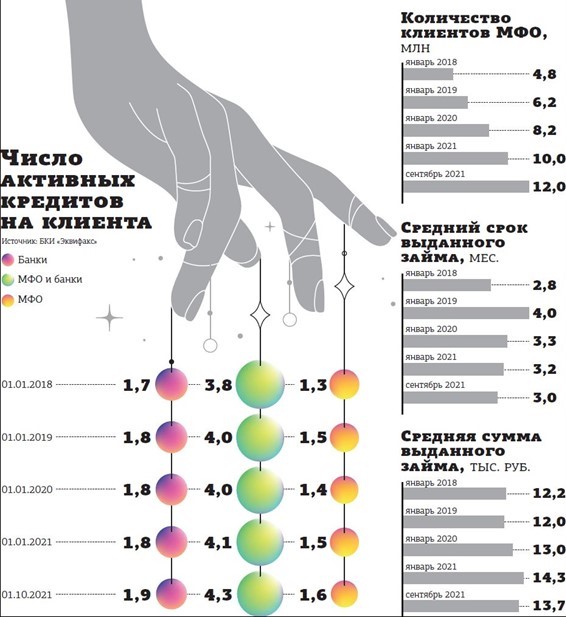

По данным ЦБ РФ, за 9 месяцев 2021 года микрофинансовые организации (МФО) выдали займов на 440 млрд рублей. Это на 53% больше относительно аналогичного периода 2020 года. Объём портфеля микрозаймов по состоянию на конец сентября увеличился на 22% по сравнению со значением на аналогичную дату 2020–го, до 305 млрд рублей. Это очень позитивная динамика после пандемийного 2020 года, когда рынок практически не рос.

Однако регулятора тревожит, что по сравнению с прошлым годом МФО резко снизили планку требований к заёмщикам. Об этом на XX Национальной конференции по микрофинансированию и финансовой доступности в Петербурге рассказал Владимир Чистюхин, заместитель председателя Банка России. По его словам, в прошлом году рынок устоял, он был востребован, сумел в период локдауна предложить клиентам все необходимые услуги.

"Компании показали снижение риск–аппетита, они настроились на более консервативную волну. Что для нас важно, ориентир стал смещаться в сторону среднесрочного потребительского кредитования и займов субъектам малого и среднего бизнеса (МСБ)", — отметил представитель регулятора.

С другой стороны, по оценке Чистюхина, есть ряд негативных факторов, которые не позволяют с полным комфортом смотреть в будущее микрофинансирования. "Опять начала расти доля просроченных займов, так называемый показатель PL90+, которая по итогам первых 9 месяцев составила практически 29,5%", — резюмировал он.

Регулятора также очень волнует рост закредитованности населения. Данные свидетельствуют, что часть граждан, берущих займы в МФО, просто не обладают достаточными возможностями по их возврату, особенно с учётом высоких процентов, за счёт которых микрофинансисты покрывают свои риски.

"В 2021 году произошло возвращение к старым практикам, когда кредиты выдаются если не любому обратившемуся, то очень широкой категории граждан, которые не могут нормально обслуживать долги, — констатировал зампред ЦБ РФ. — Яркой иллюстрацией является показатель долговой нагрузки. Наш базовый целевой ориентир — 50%. Мы исходили из того, что 50% дохода — это некоторая оптимальная максимальная величина, которая должна тратиться на погашения долга теми гражданами, у которых доход не является значимым. На рынке МФО сейчас средняя доля займов заёмщикам с предельной долговой нагрузкой — выше 80% — составляет 44%. У любого гражданина есть ещё расходы на коммуналку, на продукты питания, на бытовые предметы первой необходимости. От этого никуда не деться. Как всё это разложить на оставшиеся 20 с минусом процентов дохода, совершенно непонятно".

Эта ситуация обсуждается в экспертном сообществе, Госдуме, правительстве и ЦБ РФ. Депутаты предложили продолжить законодательный тренд на снижение предельного размера процентной ставки с 1 до 0,8% в день, а максимальной суммы переплаты относительно долга — с 1,5 до 1,3 суммы долга.

"Мы поддерживаем данные предложения, — заявил Чистюхин. — С нашей точки зрения, они позволят откалибровать риск–аппетит легальных МФО, которые должны начать выдавать займы более надёжным клиентам, с большей вероятностью возвращающим суммы, взятые в долг. При этом хочу обратить внимание, что, по нашим расчётам, в случае реализации данного законопроекта около 300 МФО должны будут скорректировать свои бизнес–модели по новым правилам, если они хотят и дальше оставаться на этом рынке. Я думаю, что если они этого не сделают, то их финансовый результат будет отрицательным и, соответственно, они будут вынуждены покинуть рынок принудительно".

На 1 декабря 2021 года в реестре МФО, опубликованном на сайте ЦБ РФ, числилось 1259 организаций. Это означает, что примерно четверть игроков рынка окажутся перед трудным выбором. Правда, в рамках подготовки закона предполагается, что микрофинансовые институты получат 3–месячный период подготовки к новым требованиям с момента издания данного закона.

Вторым важным элементом борьбы с закредитованностью Чистюхин назвал принятие изменений в законодательство, дающих право Банку России устанавливать макропруденциальные лимиты. Предполагается устанавливать лимиты на долю займов, выдаваемых заёмщикам с высокой долговой нагрузкой.

"Мы понимаем, что данный закон нуждается в подзаконном регулировании. Ряд решений там отнесено на уровень нормативных актов Банка России, — пояснил представитель ЦБ. — При этом мы очень надеемся, что поступим точно так же консервативно и не допустим регуляторного арбитража между банками и микрофинансовыми институтами, чтобы ни у кого не возникло желания перемещать свою кредитную активность либо в сферу банковскую, либо в сферу микрофинансирования".

Эльман Мехтиев, председатель совета СРО "Мир", предположил, что некоторые МФО под давлением регулятора могли бы мигрировать в сегмент кредитных потребительских кооперативов (КПК), где регуляторные нормы несколько мягче.

Между тем пока сегмент КПК стагнирует. Как рассказал на конференции Руслан Имаев, председатель совета Национального союза КПК и их объединений "Лига кредитных союзов", по сравнению с 2018 годом активы российских КПК снизились на 26%. Портфель займов упал на 27%. Количество пайщиков — на 34%.

"В настоящее время, по данным Банка России за II квартал 2021 года, активы КПК составляют 59,9 млрд рублей. Даже по сравнению с прошлым годом они показывают снижение на 3,3%, — посетовал Имаев. — Портфель займов КПК составил 45,9 млрд рублей. А количество пайщиков — 643 человека. Это даже по сравнению с прошлым годом меньше на 9%".

“

Одним из последствий решения о снижении процентной ставки станет консолидация рынка микрозаймов. Сложно выжить компаниям, у которых недостаточно ликвидности и нет капитала для формирования резервов под возможные потери. Покинут рынок и нетехнологичные компании, работающие на одном продукте. Почувствуют это и клиенты: уровень одобрения заявок снизится. Однако для крупных игроков мало что изменится, потому что они уже показали в последние годы высокую адаптивность своих бизнес–моделей и прошли проверку резким снижением ставок в 2019 году и пандемией в 2020 году.

Олег Гришин

генеральный директор МФК "МигКредит"

“

Мы из года в год привыкли к ужесточению регуляции, запретительным мерам и тому подобным вещам, которые, по нашему мнению, часто не достигают поставленных целей. Поэтому мы готовились к снижению рентабельности микрофинансовых проектов нашей группы компаний и занимались диверсификацией бизнеса, развивали другие финтех–направления как в России, так и за рубежом, инвестировали в различные стартапы и искали для себя новые ниши. Жизнь не стоит на месте, мы приспосабливаемся к изменяющимся условиям рынка.

Леонид Корнилов

председатель совета директоров группы "Финбридж"