Конференция интернет–портала smart–lab, прошедшая в Петербурге в минувшую субботу, 24 июня, собрала больше тысячи участников. Пока страна следила за вооружённым мятежом, инвесторы делились идеями заработка на бирже.

Неудивительно, что в этой обстановке самыми популярными вопросами на старте конференции, который совпал с экстренным телеобращением президента РФ Владимира Путина, были вопросы докладчикам на тему "откроется ли биржа в понедельник".

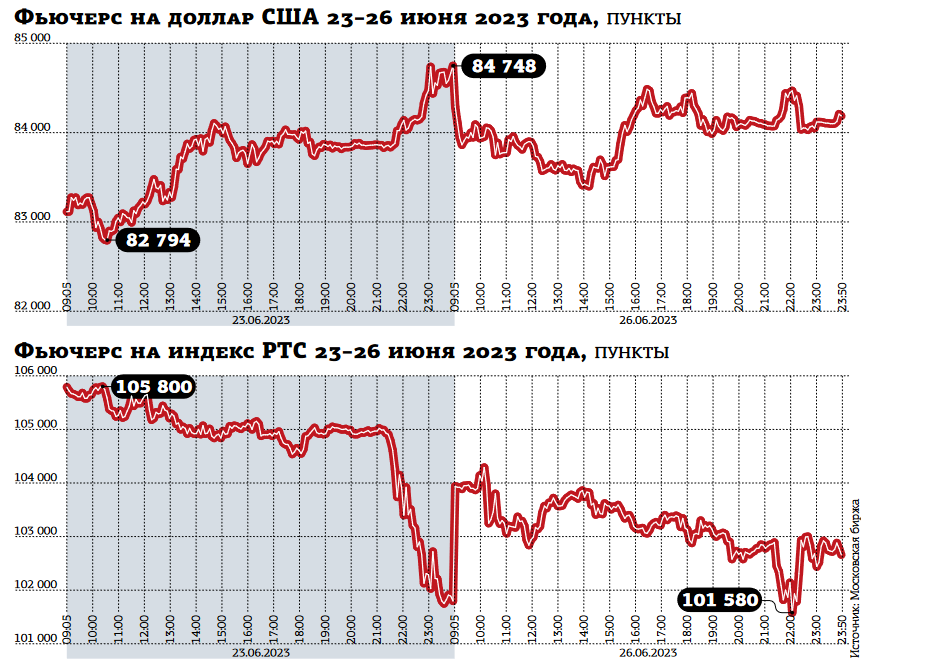

Некоторые участники в первый час форума возбуждённо следили за падающими на 5–10% котировками российских акций на торговой платформе "Тинькофф инвестиции", которая обычно работает по выходным с 10:00 до 19:00. Но к обеду страсти улеглись, внимание вернулось к запланированным заранее темам. Тем более что платформа объявила о прекращении торгов "в связи с достижением лимита открытых позиций по торгуемым в выходные дни бумагам".

Дивиденды затмевают разум

Элвис Марламов, частный инвестор и основатель биржевого сообщества Alenka Capital, заявил, что умеренно негативно настроен к российскому рынку, особенно в его долларовой оценке. "За год в долларовом выражении индекс упал, — констатировал он. — Очень популярная история про иранский сценарий. Все видели этот параболический рост. Но если взять не официальный курс риала, а реальный, то в долларах иранский рынок падает и не выступил никакой защитой от инфляции или девальвации".

По мнению Марламова, российский частный инвестор в основном выбирает дивидендные акции, причём справедливая доходность установилась эмпирическим путём на уровне около 10%. К примеру, цена акций Сбербанка при дивиденде 25 рублей дошла до 250 рублей. А "Башнефти" при дивиденде около 200 рублей устремилась к 2 тыс. "И люди считают это нормальным, — удивлялся эксперт. — Никто не думает, откуда взялась прибыль, а в прошлом году это были разовые факторы и в следующем году их не будет".

То же самое МТС. 35 рублей дивиденд — 350 рублей цена акций. "Хотя по российским законам они не могли платить дивиденды, но они придумали трюк, — объяснил Элвис Марламов. — Выделили свои башенные активы в отдельное ООО вместе с долгами. Активов было на 38 млрд рублей, долгов на 102 млрд. То есть минус 64 млрд. И это всё они оценили в 25 млрд. Это позволило им уменьшить долг и увеличить стоимость активов. Это очень плохой ход для компании, но от этого акции растут. Дивиденды затмевают разум".

Перспективные идеи

По словам эксперта, если такое отношение инвесторов к российским акциям сохранится, то стоит покупать привилегированные акции "Сургутнефтегаза", по которым в следующем году ожидаются дивиденды 9 рублей. В дальнейшем выплаты могут стать и ниже, если исходить из предположения, что компания конвертирует свою громадную валютную "кубышку" в рубли. Однако уже сейчас справедливую стоимость префов можно оценить в 50–55 рублей (при текущей ниже 40), но инвесторы после получения новостей о 9 рублях могут переставить цену акций и на 70.

Кроме того, к привлекательным бумагам Элвис Марламов отнёс "Новатэк", "Белугу" (компания со сбалансированным распределением капитала, которая и покупает активы на рынке, и выкупает свои акции, и платит дивиденды), "Магнит" (компания с большой денежной позицией, которая выкупает свои акции у иностранных инвесторов со скидкой и может заплатить дивиденды) и ряд электросетевых компаний (МРСК Центра и Приволжья, МРСК Центра, МОЭСК и др.)

Другие эксперты называли недооценёнными акции Сбербанка, "Совкомфлота", бумаги нефтегазового сектора, а также депозитарные расписки Ozon.

Один из докладчиков, Михаил Заводов, более 10 лет назад работавший топ–менеджером петербургской ИК "Энергокапитал", а сейчас, как он представился аудитории, советник управляющего партнёра юридического бюро "Егоров, Пугинский, Афанасьев и партнёры" и совладелец завода "Белгородстройдеталь", обратил внимание на богатые возможности, которые может открыть готовящееся сейчас правило о том, что инвесторы, купившие активы у нерезидентов, уходящих из России, должны будут разместить 10–20% акций купленных компаний на российской бирже, причём по цене, близкой к той, по которой купили их сами. Об этом, например, говорили в середине мая на одной из конференций председатель Банка России Эльвира Набиуллина и её заместитель Владимир Чистюхин.

"Вчера была новость потрясающая: Carlsberg продаёт “Балтику”, — напомнил Заводов. — А по новому распоряжению президента 20% такой компании должно оказаться на бирже. То есть у вас помимо “Белуги” и винных акций может появиться ещё и “Балтика”. А если купит Боллоев, который уже возглавлял “Балтику”? А если он вернётся к той стратегии, которая была у него при развитии? Таких компаний будет много, и они будут вынуждены выходить на рынок. Это распоряжение, это новая ситуация".

Для более консервативных инвесторов привлекательными остаются замещающие облигации, выпускаемые российскими эмитентами для обмена еврооблигаций, номинированных в валютах недружественных стран. Такие бумаги продаются за рубли, но их доходность привязана к курсам доллара, евро или британского фунта. Сейчас на этот рынок активно выходят институциональные инвесторы, что может позитивно повлиять на котировки. Так, на днях УК "Тинькофф капитал" объявила о создании первого в стране закрытого паевого инвестиционного фонда, который будет инвестировать в замещающие облигации. Формирование ЗПИФа, как ожидается, завершится в первой половине июля.

А Московская биржа в ближайшем будущем планирует запустить индекс замещающих облигаций. Об этом сообщил неделю назад на конференции в Петербурге управляющий директор департамента развития бизнеса биржи Кирилл Пестов. Появление такого индекса подтолкнёт и другие УК к созданию ПИФов, ориентированных на данный тип бумаг.

“

Продажа на рынке (20% акций компаний, из которых выходят собственники–нерезиденты. — Ред.) — это очень интересно для тех, кто имеет кубышки. В какой–то мере это и социально правильно, что не кто–то конкретный забирает актив и будет на нём наживаться, а даётся возможность для всех в этом поучаствовать. С учётом того, сколько счетов открыто сейчас на Мосбирже, это действительно интересно. Очень позитивно скажется на развитии в целом фондового рынка. Увеличит количество компаний, вдохнёт жизнь не только в биржу, которая как агрегатор всего этого выступит, но и в инвестиционные банки, которые получат очень хороший бизнес.

Максим Орловский

управляющий директор ИК "Ренессанс капитал"

“

Сейчас от 30 до 60% активов логично держать на рынке акций. Самый интересный сектор — нефтегазовый. Очевидно, много зарабатывают банки. Есть ещё некоторые тактические идеи, но эта — ключевая. Ещё 25–40% можно держать в замещающих облигациях. Это суперкрутой класс активов. Во–первых, их количество в конечном счёте ограничено. Во–вторых, там сейчас можно покупать восьмую–девятую доходность. В–третьих, если случится что–то геополитически плохое, то единственная страховка от этого риска — уйти в другую валюту. И до 10% — корпоративный долг. Где–то около 12% можно брать в нём на трёхлетнем горизонте.

Сергей Пирогов

генеральный директор компании "Инвест Герои"