Рынок микрофинансирования столкнулся с последствиями самого серьёзного ужесточения регулирования в своей истории.

С 1 июля законодатель ограничил порог ставки на микрозаймы с 1 до 0,8% в день (292% годовых). Также ужесточены макропруденциальные лимиты (МПЛ). За счёт этих мер регулятор пытается ограничить рост закредитованности населения и одновременно пытается защитить и сами МФО. Логика такова: чем прозрачнее и платёжеспособнее будет их заёмщик, тем ниже должен стать уровень просроченной задолженности.

Тяжёлое лето

Первым существенным требованием регулятора к МФО стало появление в начале текущего года обязательства унифицировать обмен данными с Бюро кредитных историй (БКИ). На текущий момент их осталось всего шесть. Раньше микрофинансисты могли сотрудничать всего с одним бюро, а теперь вынуждены с каждым, в котором есть сведения об их заёмщике. Благодаря этому нововведению у регулятора появилась возможность установить МПЛ, а после их ужесточать.

Ждать долго не пришлось. Уже с 1 июля ЦБ РФ изменил правила. Изначально доля выдач займов клиентам с высокой долговой нагрузкой (у которых на обслуживание задолженности направляется более 80% дохода) была установлена на уровне 35%, а с начала второго полугодия снижена до 30%. По оценке Банка России, ограничение затронет не менее трети всех клиентов МФО.

Следующей неприятностью оказалось ограничение ставок. Пока эта мера ещё не оказала влияния на рынок и не привела к изменениям стратегий. У многих МФО в кредитном портфеле остаются работающие займы, выданные под 1%, которые пока позволяют формировать значительный объём выручки. Но уже в сентябре — начале октября ситуация изменится. По некоторым оценкам, маржинальность бизнеса сократится не менее чем на 20%. В результате МФО начнут искать дополнительные варианты заработка, в том числе на некредитных продуктах.

“

"В данный момент рынок активно ищет пути сокращения рисков, чтобы компенсировать ограничение ставки, — рассуждает Олеся Киселёва, управляющий директор МФК “Лайм–Займ”. — Расчёт долговой нагрузки сразу по всем БКИ откалибрует скоринговые модели и риск–правила, так как скрывать плохую платёжную дисциплину будет негде".

В результате большинство МФО сосредоточились на работе с действующими клиентами и на их удержании, нежели на привлечении новых. Вполне вероятно, именно такой реакции и ожидал от них ЦБ РФ, пытаясь замедлить переток банковских клиентов в МФО. Но под предлогом закредитованности и роста проблемных ссуд.

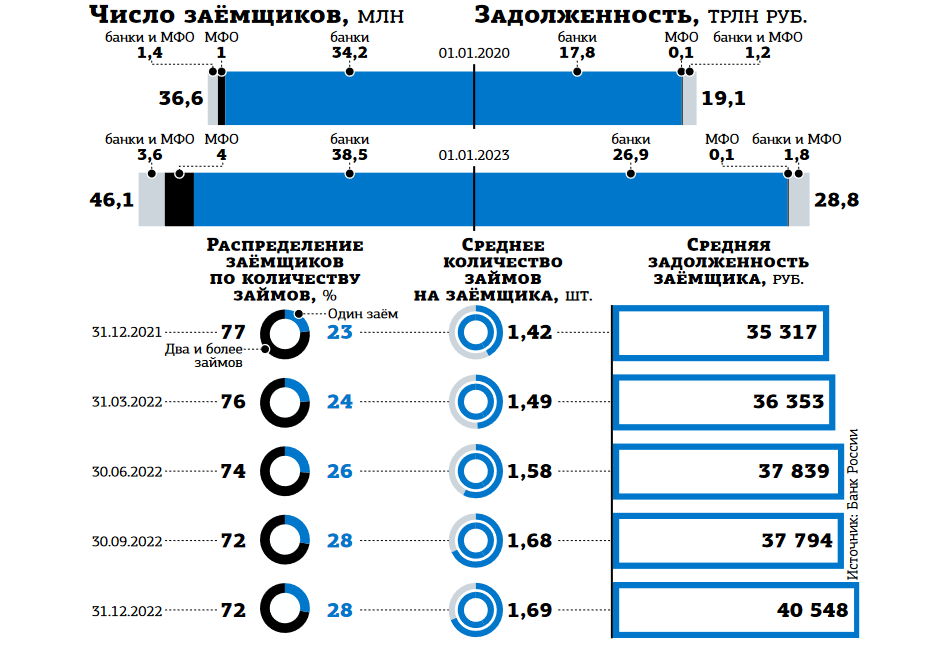

Так, как заявил регулятор в своём "Анализе тенденций в сегменте розничного кредитования на основе данных бюро кредитных историй", база заёмщиков МФО растёт быстрее, чем у банков. В начале 2020 года на одного заёмщика МФО приходилось 17 клиентов банков. К началу 2023 года соотношение снизилось уже до одного к 10. Средняя сумма займа за год выросла на 15%, до 40,5 тыс. рублей. Количество у одного заёмщика — на 20%, до 1,69 ед.

Технологический путь

С другой стороны, объём портфеля в МФО находится чуть выше 300 млрд рублей против 29,5 трлн у банков. И микрофинансисты даже при очень большом желании не могут считаться конкурентами. Но из–за своей технологичности им удаётся постепенно выходить на новые рынки, в том числе в сегмент потребительских рассрочек (так называемый сегмент BNPL — покупай сейчас, плати потом). "Спрос на встроенные финансы со стороны нефинансовых игроков достаточно высокий. Ничто не мешает топовым МФО, которые уже давно стали финтех–компаниями, помочь маркетплейсам интегрировать финансовые продукты в их сервисы для более полного удовлетворения потребностей клиентов", — отмечает Марат Аббясов, коммерческий директор МФК "МигКредит".

Впрочем, по итогам июня, по данным БКИ "Скоринг Бюро", доля просроченных займов резко выросла. Она достигла 46,4% от общего количества выданных ссуд против 43,05% в мае и 39,2% в апреле.

“

Часть компаний пытаются заместить выпадающие процентные доходы комиссионными (по аналогии с тем, как это ранее было на банковском рынке). Но и здесь возможности с каждым годом всё более ограничены. Путей для роста всё меньше, поэтому МФО стараются смотреть шире: изучают вопрос развития за счёт новых рынков (новые страны присутствия и категории клиентов) и продуктов. Так, до конца следующего года, если не произойдёт каких–либо глобальных макроэкономических потрясений, полагаем, можно ожидать как минимум выхода на рынки других стран трёх–пяти компаний, которые на сегодня работают только в России.

Елена Малышева

коммерческий директор Summit Group

“

Риском № 1 для компаний микрофинансового сектора в первой половине 2023 года можно назвать внедрение, а потом ужесточение макропруденциальных лимитов (МПЛ). Они касаются выдач денег в долг заёмщикам, чья долговая нагрузка (ПДН) превышает 80%. Для II квартала у МФО не должно было быть больше 35% выдач таким клиентам, для III квартала регулятор ужесточил требование по доле до 30%. В целом можно сказать, что рынок достаточно быстро приспособился к этому регулированию. Какими будут МПЛ в IV квартале, регулятор определит в августе. Однако мне представляется, что дальнейшее ужесточение будет воспринято более болезненно, чем в начале года. Если регулятор внедрит расчёт МПЛ для займов до 10 тыс. рублей, это станет достаточно серьёзным ударом по бизнесу МФО. Мера может значительно повлиять на рост рынка, снижение объёма выдач может достигнуть 20–40%.

Марат Аббясов

коммерческий директор МФК "МигКредит"