Заёмщики атакуют банки заявлениями на реструктуризацию кредитов. При этом доля отказов в одобрении заявок заметно увеличилась.

Банк России зафиксировал существенный рост количества заявлений на реструктуризацию кредитов, поданных заёмщиками — физическими лицами, индивидуальными предпринимателями, а также юрлицами — субъектами малого и среднего предпринимательства. Представители регулятора связывают эту динамику с ростом объёмов кредитования.

Почему заёмщики хотят реструктурировать долг

Реструктуризация предполагает снижение финансовой нагрузки на заёмщика с одновременным увеличением сроков кредитования. В зависимости от условий кредитора он может предложить варианты от полной приостановки платежей на срок до полугода (с начислением процентов) до оплаты только тела кредита или только процентов по нему. Как правило, заёмщики обращаются за реструктуризацией при потере работы, вступлении в наследство с непогашенными наследодателем долгами, проблемами со здоровьем или пополнением в семье.

Впервые следить за динамикой реструктуризаций кредитов ЦБ РФ стал летом 2020–го, в разгар пандемии коронавируса. Сейчас данные об изменениях условий кредитов регулятору предоставляют 43 из 319 действующих банков. Государство не субсидирует подобные реструктуризации, они проводятся за счёт кредитора.

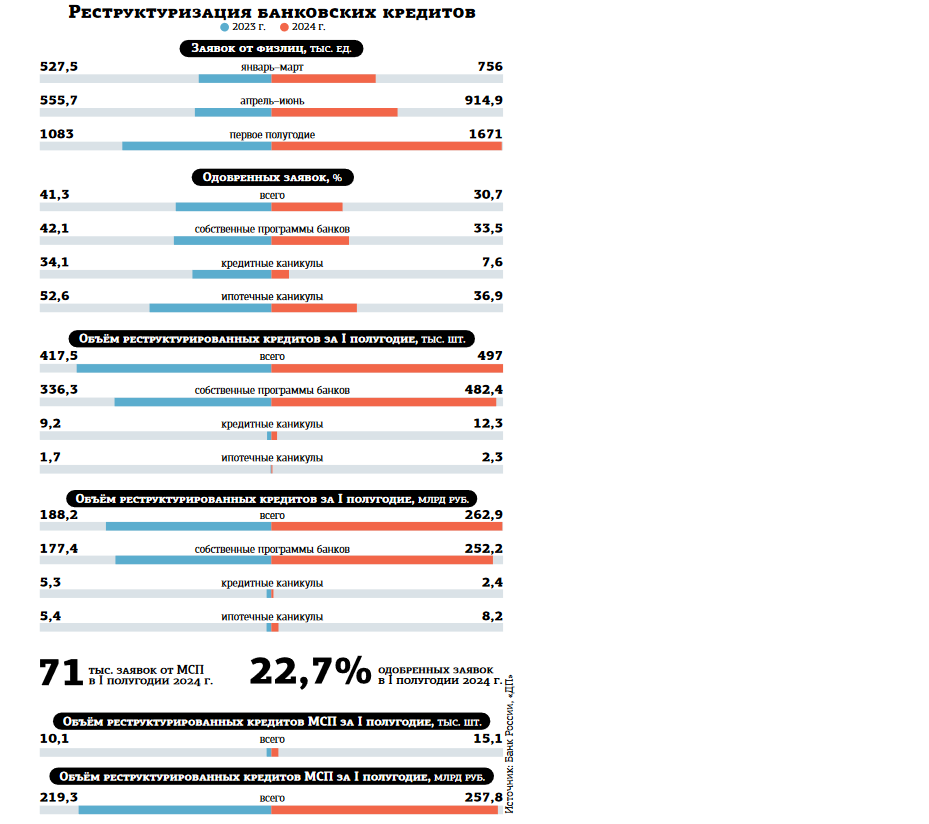

Регулятор разделяет сведения о реструктурированных кредитах на три направления: первые два — согласно государственным программам (кредитные или ипотечные каникулы, которые кредитор обязан предоставить по заявлению заёмщика). Третье — это собственные программы банков–кредиторов.

По итогам первого полугодия 2024 года количество поданных розничными заёмщиками обращений о предоставлении реструктуризаций превысило 1,6 млн. Это в 1,5 раза больше, чем за аналогичный период прошлого года. Более заметная динамика у субъектов малого предпринимательства: в текущем периоде они подали почти вдвое больше обращений, чем в прошлом, 71 тыс. против 38 тыс. Банк России в своём обзоре называет две причины, повлиявшие на рост количества заявлений. Главная — неснижающийся прирост розничной задолженности (+9% с начала 2024 года при +10% в январе–июне 2023–го). По оценке регулятора, люди продолжают оформлять кредиты по высоким ставкам, в итоге это приводит к невозможности обслуживать дорогие ссуды.

Второй причиной регулятор называет увеличение лимитов с января 2024 года по договорам, подпадающим под реструктуризацию (если сумма кредита выше, то она не предоставляется). Так, максимальный размер автокредита был повышен с 700 тыс. до 1,6 млн, потребкредита — с 300 тыс. до 450 тыс., долга по кредитный карте — со 100 тыс. до 150 тыс. Ряд опрошенных "ДП" экспертов соглашается с выводами ЦБ РФ, но фиксирует другой, более весомый факт — страна уже год живёт в условиях невозможности рефинансирования кредитов из–за высоких ставок. До августа 2023–го, когда ЦБ РФ впервые резко повысил ключевую ставку, заёмщики часто практиковали оформление новых ссуд, чтобы погасить текущие. Одновременно с ключевой регулятор за 2 года неоднократно ужесточал требования к банкам. Сейчас действуют практически заградительные требования для граждан, у которых на обслуживание текущей задолженности уходит половина и более ежемесячного дохода (раньше мера распространялась на тех, у кого на выплаты по кредитам уходило более 80% дохода). В результате заёмщики вынуждены требовать у банков реструктуризаций текущих кредитов. А значит итог второго полугодия 2024 года может превысить рекорд первого.

Точное количество оформляемых в РФ розничных кредитов регулятор не считает. По косвенным данным можно предположить, что за 6 месяцев 2024–го их было выдано около 39 млн. Так, по данным НБКИ, в июле в стране оформлено 2,17 млн новых кредитных карт и 3,37 млн потребкредитов (среднемесячное количество может колебаться в зависимости от сезона и уровня ставок). По оценке ЦБ РФ, в январе–июне в среднем ежемесячно оформлялось по 137 тыс. ипотек. Таким образом, 1,6 млн требований о реструктуризации занимает долю 4–5% от общего количества выдаваемых кредитов.

Часто ли банки идут навстречу должникам

Одновременно ЦБ РФ фиксирует существенное снижение доли одобренных заявлений. В рознице оно составило 30% против 40% годом ранее. Причины всё те же: у большинства заёмщиков суммы кредитов превышают установленные лимиты или они не могут доказать снижение доходов. Негласная же причина в том, что заёмщики часто слишком поздно обращаются к кредитору, допуская систематическое нарушение графика платежей (см. комментарий).

В январе–июне 2024–го более 97% заявлений на 252 млрд рублей было одобрено по собственным программам банков. Объём реструктуризаций вырос почти на 40% (годом ранее он составлял 188 млрд). По данным ЦБ РФ, общий портфель розничных кредитов на конец июня равнялся 37 трлн рублей. "На этом фоне объём проведённых реструктуризаций не выглядит высоким", — полагает Игорь Додонов, аналитик ФГ "Финам".

При этом ранее и ЦБ РФ, и банкиры, и коллекторские агентства неоднократно отмечали, что платёжеспособность не сумеют восстановить около 25% из тех, кто воспользовался реструктуризацией. То есть банки, одобряя заёмщикам заявления, на самом деле просто откладывают для себя момент возникновения проблемы неплатежей минимум на полгода.

На сегодня просроченный банковский портфель в стране достиг 1,2 трлн рублей. Пока это 3% общей задолженности, но в зависимости от видов кредита эта доля занимает от 0,4% в ипотеке до 15% в беззалоговом потребкредитовании. С начала 2024 года портфель просроченных кредитов вырос на 7% при динамике прироста 5% за первое полугодие 2023–го. По всей видимости, рост ускорился в том числе и по причине окончания сроков ранее проведённых реструктуризаций. И дальнейшего отказа заёмщиков погашать задолженность.

"Нынешний рост числа заявок и объёмов реструктуризаций, на мой взгляд, связан прежде всего с общим ростом кредитной активности и закредитованности россиян, — рассуждает Игорь Додонов. — Но говорить о какой–то критичной ситуации с долговой нагрузкой людей преждевременно, с учётом того что показатели просрочки находятся на вполне приемлемом уровне. Вряд ли реструктуризации со временем существенно пополнят портфель просрочки, хотя часть их, вероятно, в эту категорию и перейдут".

“

Заметно выросла осведомлённость заёмщиков о реструктуризации. Они меньше скрываются от кредиторов, чаще пишут письменные запросы, особенно при ухудшении финансового состояния. При количественном росте заявок идёт пропорциональное снижение доли одобрений. Далеко не все отвечают критериям: большая сумма просроченной задолженности, погашение которой невозможно перенести на будущее, так как платёж станет неподъёмным. Или много нарушений

платёжной дисциплины и кредитор не верит в аккуратность будущих платежей. Банки и сами инициируют реструктуризацию, по всей видимости стремясь замедлить рост просроченной задолженности.

Денис Аксёнов

генеральный директор коллекторского агентства "Долговой консультант"

“

Для реструктуризации розничного кредита банку важен единственный показатель — декларируемый доход. К бизнес–кредитам предъявляется много других требований, в том числе наличие объектов залога или ковенант. Реструктуризация — показатель возможности договориться обеим сторонам. И лишь тогда, когда у сторон есть общий интерес продолжить дальнейшее взаимодействие друг с другом. Например, гражданин не может выплачивать ипотечный кредит, а его недвижимость, которая находится в залоге, по оценке банка, может оказаться для него неликвидным активом.

Олег Абелев

начальник аналитического отдела ИК "РИКОМ–ТРАСТ"