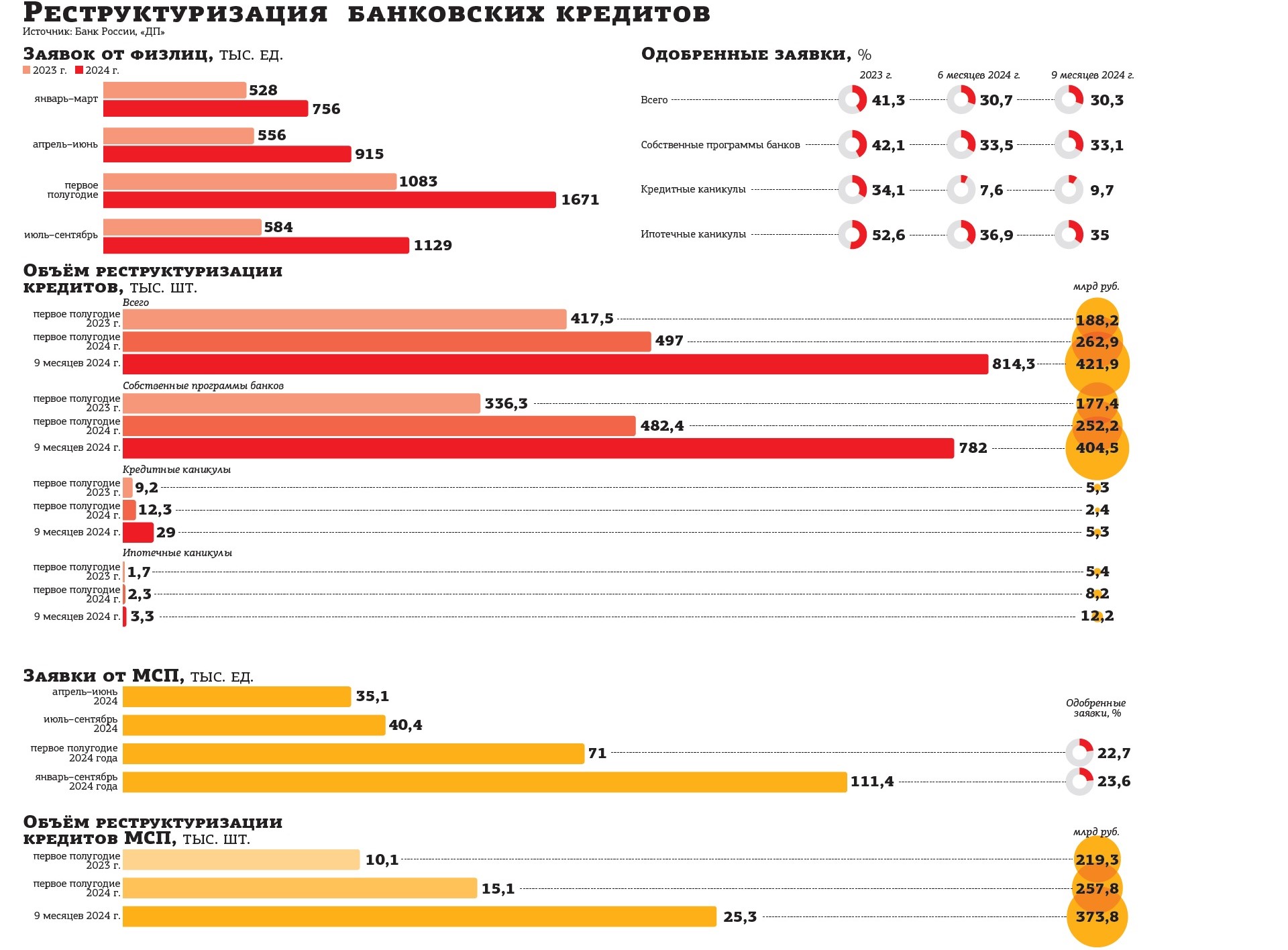

Банки снизили одобрение реструктуризаций кредитов до каждого третьего в рознице и пятого — у малого и среднего бизнеса.

Банк России опубликовал ежеквартальный мониторинг данных о проведённых банками реструктуризациях кредитов. Результаты ухудшаются. Доля одобренных обращений в рознице составила 30,3%, в сегменте малого и среднего бизнеса (МСБ) — 23,6%.

В росте числа отказов традиционно виновными указаны сами клиенты: то документы не могут вовремя предоставить, то не соответствуют параметрам или условиям внутренних банковских документов.

Большие проблемы маленького заёмщика

Выводы Банка России лишь частично показывают возросшие проблемы у населения и бизнеса с обслуживанием кредитов. Ежеквартальный мониторинг делается на основе добровольного опроса 43 банков по ситуации с розничными кредитами и 34 — в сегменте МСБ. На сегодня в стране работают 317 кредитных организаций. Их информация не учитывается в аналитике регулятора.

Впервые опрашивать своих подопечных ЦБ РФ стал весной 2020 года, когда ковидные ограничения вызвали волну неплатежей. Тогда же изменилось и законодательство (затем оно неоднократно менялось, дополнялось и расширялось, чтобы с 1 января 2024 года распространиться на любые розничные кредиты).

Появились так называемые кредитные каникулы (в том числе — ипотечные). Это фактическая отсрочка платежей: заёмщик может уведомить кредитора о своём желании взять паузу в погашении на срок до 6 месяцев. При этом решение не платить или выплачивать сумму, которую считает для себя приемлемой, остаётся за заёмщиком. И регулятор, и законодатели решили, что за полгода любой гражданин может решить свои финансовые проблемы.

Однако каникулы оказались доступны не всем: закон регламентирует частоту обращения за отсрочкой (всего один раз по каждому из действующих договоров), устанавливает обязанность кредитора их предоставлять, запрещает продлевать кредитный договор на больший срок, чем длились каникулы. Есть и косвенный момент: попросить изменить условия договора можно только при условии, что сумма кредита не превышает установленный правительством РФ лимит. Сейчас это 1,6 млн рублей по автокредитам, 450 тыс. рублей — по потребительским и 150 тыс. — по кредитным картам.

По итогам 2023 года по программам кредитных каникул банки одобрили 34% обращений. За 9 месяцев 2024–го — 9,7%. Эксперты отмечают, что снижение доли одобрений вызвано недостаточностью лимитов. За последний год средние суммы потребительских и ипотечных ссуд заметно возросли, поэтому новые заёмщики перестали соответствовать ограничениям. В СМИ мелькает информация о том, что в Минфине и ЦБ РФ рассматривают возможность повышения предельных сумм. Стоит отметить, что государство не несёт никаких затрат, все отсрочки предоставляются за счёт кредитора.

По оценке Национального бюро кредитных историй, например, в сентябре в Петербурге средний размер автокредита составил 1,39 млн, "потреба" — 211 тыс., кредитной карты — 124 тыс. рублей. Видимо, причина отказов всё же в другом. Главный стоп–фактор — принцип "трудной жизненной ситуации", который также определён законодателем. Клиент обязан доказать, что его доходы сократились на треть или более по сравнению с теми, которые были на момент заключения кредитного договора. В качестве подтверждения может быть справка с биржи труда. Или справка от работодателя по форме 2–НДФЛ.

Статистика Росстата ежемесячно подчёркивает: доходы населения растут. Случаи, когда работодатель легально снижает сотруднику заработную плату более чем на 30%, скорее всего, единичны. Поэтому банки официально и отказывают в предоставлении кредитных каникул: по закону не положено. Впрочем, мало кто акцентирует внимание на том факте, что заёмщику не запрещено оформлять всё новые и новые ссуды, даже если у него уже есть действующие каникулы.

Коллекторы ранее подчёркивали "ДП", что в график платежей после окончания паузы платежей возвращается не более 25% заёмщиков. Остальные полностью прекращают платить, банки начинают процесс взыскания, а люди становятся банкротами.

Облегчённая отсрочка платежей

Ситуация с неплатежами обострилась после августа 2023–го, когда Банк России встал на путь ужесточения денежно–кредитной политики, пытаясь охладить кредитный бум и снизить инфляцию. Тогда же начался цикл повышения ключевой ставки, что сделало невозможным рефинансирование кредитов. Основная масса заёмщиков, которые привычно погашали свои обязательства за счёт оформления новых кредитов, столкнулись с невозможностью их получения. Во–первых, новые оказались дороже старых, во–вторых — регулятор стал запрещать банкам кредитовать закредитованных граждан.

В попытке снизить рост просроченной задолженности регулятор стал убеждать банки и МФО разрабатывать собственные программы реструктуризаций, чтобы идти навстречу неплатёжеспособному клиенту, гражданину или представителю малого бизнеса.

По сути это те же кредитные каникулы, но условия проведения реструктуризации остаются на усмотрение конкретного банка. И одновременно позволяют ему не фиксировать просроченную задолженность и не увеличивать резервы.

В основном данные программы позволяют снизить размер ежемесячного платежа. Одновременно увеличивая срок погашения. Например, если потребительский кредит на 450 тыс. рублей изначально был оформлен на 3 года по ставке 15% годовых, то ежемесячный платёж по нему составлял 15,6 тыс. После продления его по просьбе заёмщика на год сумма платежа снижается до 12,5 тыс. рублей, на 20%. Но и общая переплата возрастает. В данном примере со 111 тыс. до 156 тыс. рублей, или сразу на 36%.

Кредитору, несмотря на то что текущие ставки по беззалоговым кредитам достигают уже 40% годовых, такая реструктуризация выгодна: он увеличивает свои процентные доходы и рассчитывает, что ему не придётся нести расходы, которые возникнут в том случае, если заёмщик начнёт пропускать платежи, выйдет на просрочку и с ним придётся судиться.

Как правило, заёмщики обращаются за реструктуризацией при потере работы, вступлении в наследство с непогашенными наследодателем долгами, проблемами со здоровьем или пополнением в семье. Есть и стандартные примеры, когда заработная плата не растёт, в отличие от текущих необходимых расходов.

По данным регулятора, в июле–сентябре 2024 года банки по собственным программам одобрили 33,1% заявлений. За весь 2023–й доля была 42,1%. При этом в III квартале текущего года произошёл резкий рост обращений (+20%) по сравнению с данными за II квартал.

Впрочем, если сравнивать среднеквартальные данные, то в 2024–м банки получали по 933 тыс. обращений каждые 3 месяца, в 2023–м — по 556 тыс. За три с небольшим месяца 2020–го, с 20 марта по 30 июня, банки получили 2,3 млн заявок на реструктуризацию. И тогда доля одобрений достигала 62%.

ЦБ РФ приводит собственные аргументы, почему количество одобрений снижается: заёмщики не предоставляют документы или чаще всего сами отказываются от проведения реструктуризации. Вероятно, финансовая грамотность населения растёт, люди научились считать предполагаемый размер переплат. С другой стороны, отсутствие документов показывает, что чаще всего за реструктуризацией могут обращаться исключительно на фоне роста известности подобных программ. И когда кредитор начинает требовать документального подтверждения ухудшения финансовой ситуации, не каждый заёмщик готов его предоставить.