Законодатель вводит для заёмщиков банков и МФО процедуру принудительного ожидания. Ждать денег им теперь придётся двое суток.

Законопроект о появлении в России нового механизма в кредитовании, названного "период охлаждения", поступил в Госдуму в конце декабря. Его нормы вступят в силу через 180 дней после принятия закона.

Скорее всего, уже этой осенью граждане столкнутся с невозможностью быстро получить деньги от кредиторов.

К чему приведут временные ограничения в кредитовании

Получить кредит в банке или заём в МФО станет сложнее. В дополнение к уже действующим ограничениям (например, по соотношению долговой нагрузки к доходам) устанавливается период ожидания между моментами одобрения заявки и фактического получения денег. Если запрашиваемая сумма окажется в диапазоне 50–200 тыс. рублей, то период установлен в 4 часа, если свыше 200 тыс. — двое суток. Столько же придётся ждать и по действующим кредитам (например, при стремлении увеличить лимит кредитной карты). Нововведение не касается залоговых ссуд (автокредитов или ипотеки).

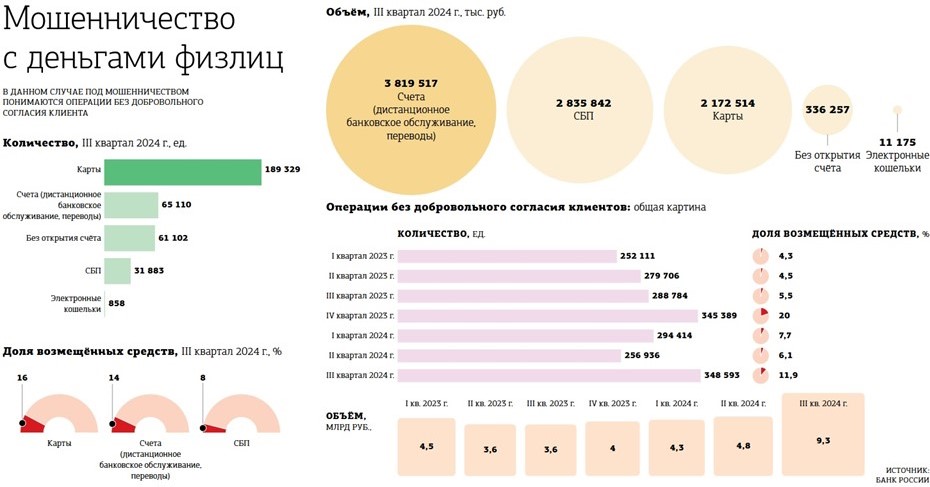

В пояснительной записке к законопроекту авторы предполагаемых ограничений ссылаются на стремление оградить граждан от финансовых потерь из–за действий мошенников. По оценке ЦБ РФ, в июле–сентябре 2024 года зафиксировано 349 тыс. операций без добровольного согласия клиентов на 9,3 млрд рублей. Из них возвращено заёмщикам всего 12%, или 1,1 млрд. В апреле–июне инцидентов было 257 тыс. на 4,8 млрд, возмещено не более 291 млн. Налицо — резкий рост хищений.

“

"К мошенническим кредитам с помощью социальной инженерии обычно относят ситуации, когда потребителя вынуждают передать СМС–код при подтверждении получения кредита или при переводе, вынуждают сообщить пароли от онлайн–банка или снять кредитные денежные средства и внести наличные на счёт третьего лица, — поясняет управляющий партнёр юридической фирмы Vamos Михаил Чикунов. — В первых двух случаях после получения кредита деньги моментально переводятся мошенникам и дальше начинается спор с банком, так как мошенника, как правило, к ответственности не привлечь".

По словам эксперта, суды возлагают на банки обязанность тщательной проверки при выдаче кредитов потребителям, зачастую даже чрезмерной, ориентируя их на отказ в выдаче, если запрос потребителя является "нетипичным" для конкретного заёмщика (например, рано утром или поздно вечером, в отсутствие какой–либо цели, при низком кредитном рейтинге).

"В то же время суды не могут защитить потребителя, если он сам лично под влиянием социальной инженерии получает кредит, снимает наличные и вносит деньги на счёт третьего лица, особенно если это сопровождается посещением офиса кредитной организации", — резюмирует Чикунов.

По мнению авторов законопроекта, появление временного стоп–фактора позволит гражданину ещё раз всё взвесить и решить, добровольно ли он берёт на себя обязательства по оформлению кредита или находится под воздействием телефонных мошенников.

“

"За указанный период гражданин сможет обдумать цели, на которые он занимает средства, и понять, что находится под влиянием мошенника, а также посоветоваться с родственниками и друзьями и при необходимости обратиться в кредитную организацию или правоохранительные органы с информацией о мошеннических действиях. Таким образом, заёмщик откажется от ненужного кредита и не передаст денежные средства мошенникам", — говорится в пояснительной записке.

Впрочем, законопроект не предлагает способов разрешения обратной ситуации, когда на человека оформляются кредиты и займы без его ведома. Как правило, именно так и действуют мошенники: получив доступ к "Госуслугам", они с помощью различных финансовых маркетплейсов моментально берут от его имени займы и кредиты, переводя затем деньги на свои счета. Маловероятно, что эмоционально растерянному человеку хватит двух суток, чтобы выявить факт утечки персональных данных, определить, что на него оформлено сразу несколько ссуд, а затем ещё и обратиться непосредственно ко всем кредиторам с заявлениями.

Чаще всего обманутые граждане попросту не осознают, что на них уже оформлены какие–то денежные обязательства. По каким–то причинам, видимо, в новом законопроекте оказалось нельзя обязать кредиторов просто информировать заёмщиков о том, что от их имени поступила заявка на кредит или заём.

Весьма странным выглядит и установленный диапазон денежных сумм, на который распространяется временное ограничение. По статистике ЦБ РФ, средняя сумма мошеннической операции в III квартале 2024–го, совершённой с помощью платёжных карт, составила 11,7 тыс. рублей, через электронные кошельки — 13 тыс., с использованием Системы быстрых платежей (СБП) — 46 тыс. рублей. Получается, что законопроект должен оградить от хищения более крупные суммы, тогда как с более мелкими обманутый гражданин должен будет разбираться самостоятельно.

Минимальная сумма, от которой будет действовать временное ограничение, установлена в 50 тыс. рублей. Соответственно, никто не будет ограничивать клиента, если он пожелает взять несколько ссуд по 49,9 тыс. рублей, — сегодня в стране действуют более 300 банков, из которых как минимум треть предлагают дистанционное оформление.

Также действуют и 902 МФО, часть из которых работает исключительно через интернет. Данной лазейкой будут пользоваться не только мошенники, но и сами граждане, если деньги им понадобились срочно. Например, когда не хватает накоплений на первоначальный взнос по ипотеке или внезапно оказалось, что нужно собрать ребёнка в школу.

При этом временная законодательная пауза косвенно сократит число так называемых импульсивных покупок. И, безусловно, снизит число навязываемых кредитов в потребительской сфере (в подобных историях часто фигурировали различные медицинские или информационные услуги). В первом случае покупатель вряд ли захочет повторно возвращаться в магазин за товаром, на покупку которого он пару дней назад оформлял кредит. Во втором — невозможность заставить клиента взять моментальную ссуду на покупку ненужной ему услуги или товара сократит число организаторов таких схем на грани закона.

Убеждать гражданина на протяжении двух суток в необходимости платных анализов или снятия порчи достаточно затруднительно — велика вероятность, что кто–то из близких успеет его образумить.

Однако мораторий на оперативное кредитование сильно ударит по онлайн–продажам мебели, бытовой техники, турпоездок и прочих дорогостоящих предметов. К слову, под временной запрет также подпадут и всевозможные вариации рассрочек. Вряд ли законодатель изучал мнение покупателей повседневных товаров, готовы ли они тратить часы или сутки на ожидание перечисления денег. Не спрашивали, скорее всего, мнения и продавцов, станут ли они без предоплаты отгружать товар.

В любом случае данное направление ждут серьёзные изменения. Сумеют ли кредиторы обойти будущие законодательные требования, на данный момент непонятно. Но у них есть минимум полгода для того, чтобы успеть адаптироваться.

Уловки регулятора и недовольство кредиторов

Есть в будущих законодательных изменениях замечательная оговорка. Закон наделяет Банк России правом самостоятельно устанавливать продолжительность временных ограничений как в сторону увеличения, так и до полной их отмены для отдельных кредиторов. Критерии такой исключительности конкретных банков или МФО не опубликованы. Предполагается, что их системы борьбы с мошенниками должны будут обеспечивать нулевую (или минимальную) возможность хищений. И как только в этом удостоверится регулятор, данный кредитор сможет выдавать заёмщикам деньги безлимитно и без временных стоп–факторов.

С подобным избирательным подходом часть опрошенных "ДП" кредиторов не согласна. По их мнению, всем известные, но неназываемые банки и МФО могут начать использовать свою исключительность в качестве конкурентного преимущества. И тем самым станут уводить клиентов от других участников рынка. Которые по каким–то причинам не сумеют попасть в список исключений ЦБ РФ.

С другой стороны, регулятор никогда публично не отдаёт преимущество тому или иному своему подопечному. Следовательно, рынок ждёт всплеск деятельности кредитных брокеров, которые активно развивались в нулевые годы. И неминуемое удорожание конечной стоимости кредитов для рядового заёмщика.

Критичнее всего к законодательной инициативе отнеслись в микрофинансовом сегменте.

“

"Фактически мера лишает микрозаймы одного из ключевых преимуществ — скорости выдачи. Сейчас большинство крупнейших компаний достаточно технологичны, чтобы осуществлять проверку потенциального клиента в срок до одного часа даже при условии дополнительного подключения в кредитный конвейер “ручной” перепроверки, — рассказывает директор по устойчивому развитию Summit Group Амира Васильева. — Кратно возрастёт время между подачей заявки и выдачей займа, а следовательно нововведение повлияет и на комфорт клиентов".

По её оценке, законодатели и регуляторы руководствовались защитой людей от мошенничества. Но к сожалению, под одну гребёнку попадут все, включая компании с низким уровнем фрода.

"На наш взгляд, изложенные в законопроекте требования должны применяться выборочно к тем компаниям, у кого выявлены проблемы с мошенническими займами. Более того, такие условия, при которых технологии защиты напрямую влияют на коммерческие показатели, будут стимулировать кредиторов самих к дальнейшим разработкам в области противодействия мошенничеству. Что касается клиентов, то, к сожалению, если законопроект будет принят в текущем виде, то им ничего не останется, кроме как привыкать к новой реальности", — подчеркнула она.

"Анонсированные изменения по трансформации рынка и конкретные меры, в числе которых период охлаждения, окажут существенное влияние в первую очередь на сегмент займов “до зарплаты”, снижение закредитованности населения и общее охлаждение рынка микрокредитования", — отмечает управляющий директор МФК "Лайм–Займ" (входит в ГК Lime Credit Group) Олеся Киселёва.

Необходимость введения временных ограничений также обосновывается общемировой практикой — в развитых и ныне недружественных западных странах действуют периоды охлаждения кредитных аппетитов граждан. Однако современный российский запрет может оказаться чрезмерным после давно принятых в стране ограничений.

Так, с 1 марта вступает в силу закон о самозапрете на кредиты. Любой гражданин через "Госуслуги" (в МФЦ возможность появится не ранее 1 сентября) сможет передать заявление в Бюро кредитных историй (БКИ) о том, что запрещает оформлять на себя любые виды потребительских кредитов и займов (ипотека, автокредитование, ссуды на обучение или увеличение лимитов по кредитным картам под запрет не попали). Услуга полностью бесплатна и её можно модифицировать: запретить себе по виду кредитора (банк или МФО) или по способу обращения (в офисе или дистанционно, только дистанционно).

Механизм также ввели как вариант борьбы с мошенниками. Но в совокупности все нововведения приведут к тому, что людей возвращают во времена становления розничного кредитования: слишком сложно, дорого и только для избранных.

“

Период охлаждения заставит заёмщиков внести коррективы в своё потребительское поведение. Хотя ограничения в 4 часа не представляются критичными. Возникнут сложности при необходимости получить сумму свыше 50 тыс. рублей здесь и сейчас. Придётся дробить займы, что повлечёт определённые финансовые издержки. Стоит также отметить, что в 2026–2027 годах при реализации инициативы про два и затем один заём в руки механизм дробления будет дополнительно усложнён и может возникнуть ситуация, когда клиент окажется не в состоянии закрыть свою потребность в деньгах, не прибегая к серым кредиторам и схемам.

Алексей Передерий

директор департамента управления рисками МФК "МигКредит"

“

Мера направлена на решение очень важной проблемы, которая, к сожалению, усугубилась до критического уровня: речь идёт о всё более масштабных мошеннических сделках, в результате которых люди обманным путём лишаются денег. На мой взгляд, такие ограничения (4 часа или 48 часов) совершенно несущественны и не причинят неудобств, поскольку риск быть обманутым и столкнуться с негативными последствиями значительно выше, чем получить не сразу, а чуть позже, но на безопасных условиях, необходимую сумму денег. Люди будут более обдуманно и взвешенно принимать решение. В случае обычных потребительских кредитов срок ожидания никак критически не скажется на той или иной бытовой ситуации. Самое главное — обезопасить людей от мошенников и оградить от необдуманных кредитных сделок.

Линда Рыжих

к.э.н., доцент кафедры менеджмента Президентской академии в Санкт–Петербурге