Российская экономика в 2025 году резко сбавит темпы роста: с 4 до 1–2% по ВВП. Подобное торможение прогнозировалось и в прошлом году, но в этот раз ожидания более реалистичны, считают эксперты.

Рост ВВП РФ по итогам 2024 года составит 3,9–4%. Такую оценку дал 25 декабря в интервью телеканалу "Россия 24" вице–премьер Александр Новак.

Чуть ранее президент РФ Владимир Путин во время прямой линии 19 декабря также заявил, что рост ВВП РФ в 2024 году может достичь 4%. За 11 месяцев 2024 года, по оценке Минэкономразвития, рост ВВП составил 4% по сравнению с аналогичным периодом 2023 года.

Между тем год назад большинство прогнозов по динамике ВВП в 2024 году предсказывали рост в районе 1,5%. По сравнению с подъёмом на 3,6% по итогам 2023 года это означало существенное замедление.

В предыдущие годы ожидания также не совпадали с реальностью. Так, в апреле 2022 года многие экономисты предсказывали крах российской экономики с провалом ВВП на 10%, а по факту снижение едва превысило 1%. В 2023 году эксперты в среднем ожидали спада ВВП на 2%, а он увеличился на 3,6%.

Рост экономики поддерживал бюджет

Как объясняет управляющий эксперт центра аналитики и экспертизы Промсвязьбанка (ПСБ) Денис Попов, опережающий прогнозы рост экономики в 2024 году был связан как с дополнительным расширением госрасходов, так и с более сильным, чем изначально предполагалось, кредитным импульсом (особенно по кредитам юридическим лицам).

"В результате замедление экономической динамики, которое прогнозировалось, оказалось более слабым и началось позднее, — констатирует он. — Основным драйвером роста ВВП в 2024 году оставалось расширение внутреннего спроса — конечного и инвестиционного, которые выросли с опережением ожиданий. Кроме того, давление вторичных санкций на импорт в первой половине года привело к некоторому росту чистого экспорта, что также поддержало повышенную экономическую динамику, даже в условиях стагнации экспортных поставок из России".

По мнению эксперта, отчасти повторение событий возможно. Государство снова может в течение 2025 года наращивать бюджетные расходы для реализации неотложных задач и тем самым стимулировать более высокую экономическую активность. "Однако ожидать возобновления заметного кредитного импульса и высокой инвестиционной активности в условиях сформированной жёсткости денежно–кредитных условий я бы не стал", — добавляет он.

"Устойчивость российской экономики в последнее время стабильно превосходит ожидания, — отмечает главный экономист группы “ВТБ” Родион Латыпов. — Так, в 2022–м с учётом всех шоков ВВП сократился всего на 1,2%. Не стоит недооценивать динамику совокупного валового спроса в российской экономике с учётом объёмов реализовавшегося бюджетного импульса и отдельных текущих потребностей государства, например в части импортозамещения".

“

"Ключевой фактор — это гораздо более стимулирующая бюджетная политика, чем ожидалось первоначально, — подчёркивает главный экономист Альфа–Банка Наталия Орлова. — Согласно ожиданиям начала 2024 года, расходы федерального бюджета должны были составить 34 трлн рублей; но, согласно скорректированным прогнозам, эта цифра будет минимум 39,4 трлн и, может быть, даже составит 40 трлн рублей, если верить бюджетной росписи. В свою очередь большие траты бюджета привели и к более быстрому росту доходов населения, который способствовал сохранению стабильного спроса на товары и услуги, даже несмотря на рост цен, что позволило предприятиям сохранить инвестиционные планы и нарастить производство".

"Одним из ключевых очевидных драйверов более высокого роста стал бюджетный стимул, — рассуждает главный экономист “Т–Инвестиций” Софья Донец. — Расходы бюджета показали рост вдвое выше исходных прогнозов и удивили даже скептиков. По нашей оценке, бюджетный импульс определил ровно половину из 4% роста ВВП в 2024 году. Кроме того, мы видели и неожиданно повысившийся оптимизм производителей и потребителей, не связанных напрямую с государственным финансированием. Вероятно, в первом полугодии мы попали в “окно возможностей”, когда отсутствие плохих новостей по геополитической ситуации и внутренняя стабильность поддержали инвестиции, покупки на будущее и расширение бизнеса".

Софья Донец считает, что экономику ждёт "мягкая посадка": рост ВВП РФ по итогам 2025 года может составить менее 1%. Дело в том, что Россия начинает год с жёсткими кредитными условиями, повышением налоговой нагрузки, сужением бюджетного стимула в плане льгот и субсидий. При этом внешние условия остаются сложными, неопределённость — высокой. "Всё это создаёт условия для торможения российской экономики, которое по некоторым признакам уже началось", — говорит она.

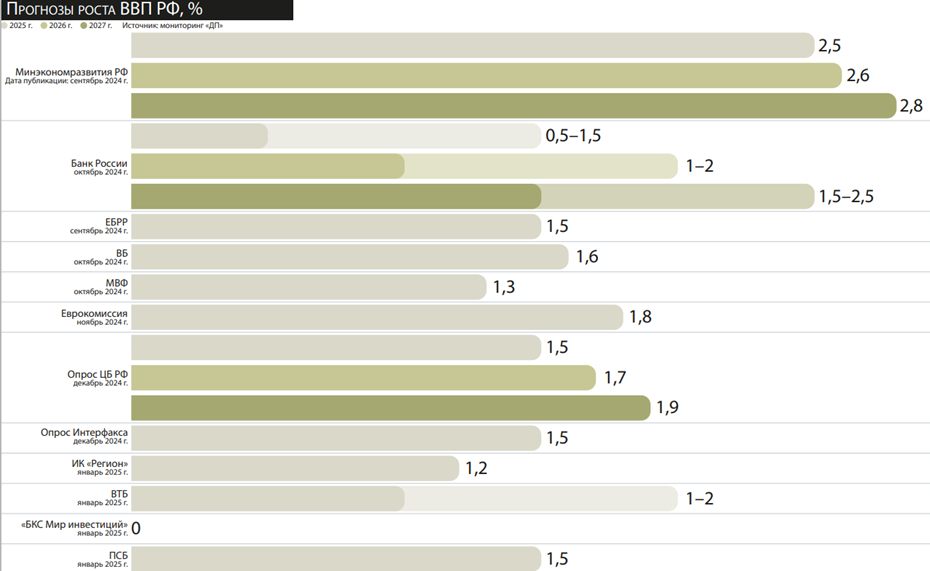

С прогнозами в прошлом году промахнулись не только российские, но и международные экономисты. Они потом корректировали свои ожидания в течение года, по мере поступления свежих цифр по динамике российской экономики. Например, Европейский банк реконструкции и развития (ЕБРР) в сентябре 2024 года повысил прогноз роста ВВП РФ в 2024 году до 3,6 с 2,5% в майской версии. Прогноз ЕБРР по росту ВВП РФ на 2025 год остался прежним и составляет 1,5%.

Всемирный банк (ВБ) в октябре сообщил, что ожидает роста ВВП России на 3,2% в 2024 году и на 1,6% в 2025–м. В июньском докладе Global Economic Prospects ВБ прогнозировал повышение российского ВВП на 2,9% и 1,4% соответственно. Прогноз роста экономики РФ на 2026 год оставлен неизменным на уровне 1,1%.

В докладе ВБ отмечается, что в 2024 году темпы экономического роста России будут ниже, чем в прошлом, из–за ужесточения ДКП и растущей нехватки производственных мощностей и трудовых ресурсов.

Международный валютный фонд также повысил в октябре оценку динамики российской экономики в 2024 году. Теперь МВФ ожидает роста на 3,6%, а не на 3,2%, как в июле. Одновременно фонд понизил прогноз на 2025 год — с 1,5 до 1,3%.

Еврокомиссия в ноябре поменяла прогноз роста ВВП РФ в 2024 году до 3,5 с 2,9% в весеннем прогнозе. Оценка на 2025 год также была пересмотрена в сторону повышения — до 1,8 с 1,7%.

Жёсткость ДКП даст свои плоды

Несмотря на опыт прошлого года, аналитики вновь достаточно уверенно ожидают замедления российской экономики.

“

"В 2025 году мы прогнозируем торможение экономического роста до 1,5%, — говорит Денис Попов. — Главным драйвером останется внутренний спрос, однако факторы, его формирующие, будут слабее: заметно замедлится рост зарплат, снизится инвестиционная активность, более медленным планируется рост госрасходов. Среди отраслей экономики опережающий рост сохранится в обрабатывающей промышленности (машиностроение и ОПК, химия и нефтехимия, пищевая промышленность и т. д.) и, вероятно, торговле".

Родион Латыпов полагает, что динамика ВВП замедлится по мере реализации эффектов уже свершившегося ужесточения денежно–кредитной политики, а также в связи с постепенной нормализацией бюджетной политики. "Важно, что даже с учётом этих факторов речь о рецессии не идёт: рост ВВП в 2025 продолжится, хотя и замедлится с 3,5–4% в 2023–2024 до 1–2%", — подчёркивает он.

Эффект жёсткой ДКП уже во всей красе проявляется на рынке розничного кредитования. По предварительной оценке Frank RG, в декабре 2024 года объём кредитов, выданных физическим лицам, снизился на 6,21% (–39,3 млрд рублей к ноябрю 2024–го). Он составил 593,3 млрд рублей, что на 58,38% ниже, чем в декабре 2023 года.

Снижение объёма выдач зафиксировано во всех сегментах кредитования, кроме ипотечного. Месячный рост в данном сегменте составил +3,7%, до 273,6 млрд рублей. Наибольшее падение было зафиксировано в сегменте потребительского кредитования (–20,3% к ноябрю 2024 года), наименьшее — в сегменте автокредитования (–0,6% за месяц). Во всех сегментах, кроме автокредитования, суммарные объёмы выдач за 2024 год ниже, чем в 2023 году.

Наиболее оптимистичные ожидания по динамике ВВП РФ в 2025 году у Минэкономразвития. Согласно сентябрьскому прогнозу ведомства, ВВП увеличится в 2025 году на 2,5%, в 2026–м — на 2,6%, в 2027–м — на 2,8%.

Комментируя прошлой осенью основные источники экономического подъёма, министр экономического развития Максим Решетников заявил, что "инвестиции обеспечат порядка 30% роста ВВП". При этом после расширения инвестиций на 7,8% в 2024 году в следующем году инвестиционная активность будет на уровне 2%, но это на фоне высокой базы этого года и прошлых лет. "Далее ожидаем рост три и более процента, — обнадёжил министр. — При сохранении достигнутого высокого уровня бюджетных инвестиций основной вклад будут вносить инвестиции за счёт собственных средств предприятий".

Кроме того, по его словам, продолжится рост потребительского спроса — он обеспечит порядка 60% общего роста ВВП.

"Потребительская активность будет обеспечена прежде всего увеличением реальных денежных доходов населения. Основной вклад будет вносить рост реальных заработных плат на фоне сохранения низкого уровня безработицы. Кроме того, рост доходов будет обеспечен за счёт социальных выплат", — заявил Решетников.

Банк России оценивает будущий экономический подъём гораздо скромнее. Согласно его прогнозам, в 2025–2026 годах рост ВВП замедлится до 0,5–1,5 и 1–2% соответственно. "Это будет связано с нарастанием эффектов от жёстких денежно–кредитных условий. По–прежнему устойчиво будет расти инвестиционный спрос, отражая сдвиг в структуре экономики в сторону увеличения доли инвестиций. В 2027 году рост экономики стабилизируется в диапазоне 1,5–2,5%, что будет означать устойчивое возвращение российской экономики на траекторию сбалансированного роста", — отмечал ЦБ в конце октября в обновлённом среднесрочном прогнозе основных макроэкономических показателей на 2024 год и период 2025–2027 годов.

Аналитики Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП) видят риски экономического спада в РФ в ближайшее время и перехода в стагфляцию.

"Текущий высокий уровень ключевой ставки и обозначенные ЦБ перспективы её дальнейшего повышения создали риск экономического спада и обвала инвестиций уже в ближайшее время. Можно констатировать, что эта политика лишь ограниченно эффективна в отношении снижения инфляции, но несёт недопустимо высокие риски провоцирования рецессии и разбалансировки процессов воспроизводства в реальном секторе, особенно в низкорентабельных секторах и секторах с длительными сроками реализации проектов (прежде всего в машиностроении)", — говорится в опубликованном в ноябре обзоре ЦМАКП "О рисках стагфляции в российской экономике".

Эксперты организации считают, что "в результате действий ЦБ экономика России фактически поставлена перед угрозой стагфляции — одновременной стагнации (или даже спада) и высокой инфляции". "Оценки, сделанные с применением инструментов опережающих индикаторов, показывают, что для предотвращения перехода российской экономики к отрицательным темпам прироста годового ВВП ключевая ставка ЦБ РФ к середине 2025 года должна быть снижена примерно до 15–16%", — делятся своими расчётами они.

Впрочем, в среднем участники финансового рынка не столь пессимистичны. Согласно консенсус–прогнозу аналитиков, опрошенных ЦБ РФ в первой декаде декабря, ожидания по росту ВВП на 2025 год составляют 1,5%. Декабрьский опрос Интерфакса дал похожий результат — аналитики в среднем предсказали увеличение ВВП РФ в 2025 году на 1,5%.

Об ускорении экономики в текущем году не мечтает никто. Даже Владимир Путин, который всегда перед правительством ставил задачу ускорения темпов роста, в конце декабря заявил, что некоторое охлаждение экономики РФ в 2025 году соответствует планам властей.

"Мы уже с коллегами обо всём договорились по поводу этого роста, — сказал он. — Мы не планируем, что он будет таким же, как в этом году, — под 4%. Как это ни странно прозвучит, с учётом реалий макроэкономического характера нам такой рост пока и не нужен. Конечно, чем больше, тем лучше, казалось бы. Но это всё должно происходить в рамках соблюдения макроэкономических параметров, иначе наступают какие–то перекосы в экономике, что в конечном итоге, при игре вдолгую, может нанести нам ущерб".

По его словам, план на 2025 год в сфере экономики — "это стабилизация инфляции, чтобы у нас не было никаких витков, скачков".

Инфляция будет сопротивляться

Жёсткость ДКП в текущем году будет связана со стремлением регулятора привести инфляцию к таргету 4% хотя бы в 2026 или 2027 году. В 2025–м эта цель вряд ли достижима.

"В первой половине 2025 года прогнозируем закрепление инфляции в районе 9–10% г / г за счёт эффекта низкой базы начала 2024 года, сохранения высокой потребительской активности и определённых проблем в сельском хозяйстве, — рассказывает Денис Попов. — Устойчивое снижение инфляции может сформироваться лишь в середине года, что позволит регулятору рассмотреть возможность снижения ключевой ставки. Тем не менее возврата инфляции к таргету (4%) в 2025 году не произойдёт. К концу года инфляция может снизиться только к 6,5%. В таких условиях на быстрое и существенное снижение ключевой ставки рассчитывать не стоит. По нашему базовому прогнозу, на конец 2025 года ключевая ставка составит 18%".

Существенного ухудшения позиций рубля в 2025 году в ПСБ не ждут.

“

"Средний курс прогнозируем в районе 105,5 рубля за доллар, — отмечает Денис Попов. — Курс уже находится вблизи справедливых уровней, и наш прогноз предполагает лишь его движение в соответствии с изменением фундаментальных предпосылок (опережающий рост инфляции в России, умеренное сужение внешнеторгового профицита). Возможные обострения геополитических рисков в 2025 году, с постепенной адаптацией системы к ним, могут приводить к локальным, пусть и резким колебаниям курса рубля. Наш прогнозный ориентир на конец 2025 года: 107,7 рубля за доллар и 15,5 рубля за юань".

"С точки зрения макро, прогноз около 108 рублей за доллар и порядка 14,6–14,8 рубля за юань на конец 2025–го кажется справедливым, — рассуждает Родион Латыпов. — Рубль сейчас слабее уровней, определяемых условиями торговли и реализовавшейся инфляции. С одной стороны, его поддерживают “нерегулярные” операции — продажи валюты для зеркалирования использования ФНБ, которые эффективно сдвигают цену отсечения цены нефти для расчёта валютных операций вверх, примерно до $72 за баррель в сравнении с установленными бюджетным правилом $60 за баррель. С другой стороны, последовательно смягчались нормы по репатриации валютной выручки. Влияние же возможных шоков на курс остаётся вне рамок базового прогноза, потому что шоки по определению нельзя спрогнозировать. Многое также будет зависеть от итоговых эффектов недавнего ужесточения санкций против российского нефтегазового сектора".

“

В ближайшие месяцы инфляция в годовом исчислении будет находиться в диапазоне 10–11%, к декабрю 2025 года опустится до 6,9%. Ключевая ставка в первой половине года останется на уровне 21% годовых, во второй может быть повышена до 22–23%, особенно в случае появления новых фискальных экономических стимулов. Курс доллара США будет стремиться к отметке 110 рублей из–за сокращения положительного сальдо платёжного баланса. Доллар к евро в течение года, скорее всего, достигнет устойчивого паритета, таким образом, курс евро также составит порядка 110 рублей. Что касается юаня, то в ответ на новые пошлины со стороны США китайская валюта может подешеветь до 7,5–7,6 к американской, что будет означать 14,5–14,7 к рублю.

Валерий Вайсберг

директор аналитического департамента ИК "Регион"

“

Рыночный консенсус ожидает роста ВВП РФ на 1,5%. На наш взгляд, эта оценка выглядит оптимистичной на фоне серьёзного сокращения кредитного импульса и сокращения дефицита федерального бюджета до 0,5% ВВП. Это более чем втрое меньше дефицита минувшего года. Мы ожидаем околонулевого роста экономики в этом году при столь скромных параметрах бюджета. Для экономики много рисков — как внутренних, так и внешних — сконцентрировано в первой половине года. Их реализация может привести к более быстрому замедлению экономики и темпа роста цен. В этом сценарии Банк России будет снижать ключевую ставку быстрее и сильнее, чем ожидается.

Илья Фёдоров

главный экономист "БКС Мир инвестиций"