Малый и средний бизнес Петербурга продолжает привлекать кредиты по самым высоким ставкам в стране.

С августа 2023 года Банк России проводит жёсткую денежно–кредитную политику, сохраняя ключевую ставку на высоком уровне. Вслед за ней растут и ставки по кредитам для бизнеса, что сказывается на ограничении доступа к кредитованию.

Высокие ставки как охлаждающий душ

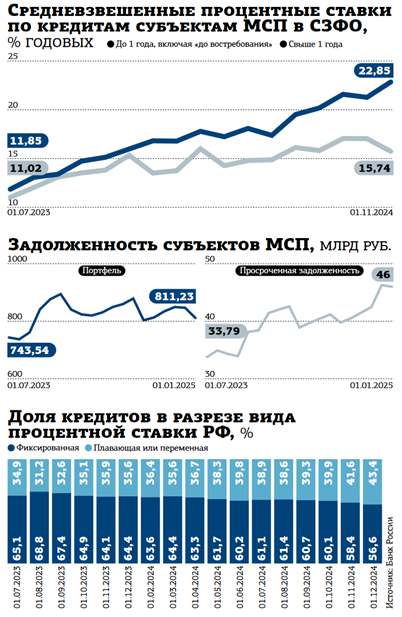

На начало 2025 года совокупная задолженность малого и среднего бизнеса (МСП) в Петербурге сократилась по сравнению с началом 2024–го на 4% и составила 811,2 млрд рублей. Индивидуальные предприниматели, напротив, нарастили кредитный портфель на 17%, до 36,9 млрд рублей. При этом совокупный объём предоставленного финансирования МСП на протяжении года снизился на 4% и превысил 1,03 трлн рублей, у ИП — вырос на 11%, до 58,5 млрд.

Косвенно динамика перетока денег в сторону ИП может быть объяснена тем, что за минувший год индивидуальных предпринимателей, по данным ФНС, в городе стало больше на 7%, число действующих ИП достигло 222,6 тыс. человек. При этом количество юрлиц всех форм собственности практически не изменилось. Их стало больше всего на семь организаций — 205,98 тыс. Но основная причина роста портфеля — в высоких ставках.

По данным Банка России, на начало декабря 2024–го средневзвешенная процентная ставка для МСП Северо–Западного федерального округа для краткосрочных кредитов (со сроком до 1 года) оказалась самой высокой по сравнению с другими федеральными округами, достигнув 22,85% годовых. В июле 2023–го, в начале периода повышения ключевой ставки, её уровень составлял 11,85% годовых. Для долгосрочных кредитов (свыше 1 года) — 15,74 и 11,02%.

Регулятор при расчёте среднего показателя учитывает все выданные ссуды, в том числе и по субсидируемым государственным программам поддержки МСП, по которым для отдельных направлений бизнеса они могли составлять 3% годовых. Как отмечает в своём аналитическом обзоре ЦБ РФ, доля задолженности по ставке 3% в общем кредитном портфеле на середину 2024 года составила примерно 13,7%, а доля заёмщиков в общем числе — 14,2%.

Впрочем, в октябре 2024–го МСП Банк, оператор программы "Взлёт — от стартапа до IPO", в рамках которой финансировались высокотехнологичные МСП под 3%, объявил о том, что государственный лимит субсидирования исчерпан и возобновление ожидается в 2025 году (на момент подготовки материала информация о начале работы отсутствует). На текущий момент государство декларирует, что избранные отрасли пока ещё могут получить финансирование по программе стимулирования кредитования субъектов МСП Банком России и Корпорацией МСП. Максимальная ставка привязана к ключевой и не может превышать её более чем на 3 процентных пункта (п. п.) для субъектов среднего бизнеса, 4 п. п. для малого и 4,5 п. п. для микробизнеса.

Есть и комбинированная программа, совмещающая другой вид поддержки от Минэкономразвития ("1764"): при ключевой ставке более 10% годовых МСП могут получать кредиты по ставкам 9 и 7,5%. Если ключевая ставка окажется менее 10% годовых, то ставка будет установлена как ключевая, уменьшенная на 3,5 п. п. и 5 п. п. При этом по стандартной программе "1764", как указано на сайте Корпорации МСП, приём заявок на кредиты приостановлен.

Среднестатистический бизнес вынужден кредитоваться на рыночных условиях. Фактическая стоимость привлечённого финансирования для нельготных отраслей обходится существенно выше (см. комментарий). Как альтернативный вариант — уход МСП из банков в МФО, краудлендинговые платформы, ЦФА или фондовый рынок. Но и в этих сегментах стоимость привлечения высока. "До середины прошлого года, когда ЦБ РФ приступил к сверхжёсткой ДКП, в сегменте ВДО в месяц размещалось облигаций примерно на 5 млрд рублей, к концу года и январю 2025–го показатель упал до 1,5–2 млрд, — рассуждает генеральный директор ИК “Иволга Капитал” Андрей Хохрин. — Сейчас для эмитента облигаций с кредитным рейтингом не выше BBB нужно предлагать инвесторам ставку купона вблизи 30% годовых, а это очень высокая премия".

По его мнению, множество новых имён в нынешних размещениях облигаций вряд ли можно увидеть, так как банковский кредит дешевле. По словам директора по связям с инвесторами "Интерлизинга" Николая Алексеева, текущая политика ЦБ РФ направлена на охлаждение спроса на заёмное финансирование в любых формах. "Запрос на инвестиции со стороны наших клиентов остаётся высоким, однако эффективность таких инвестиций при ключевой ставке на уровне 21% не соответствует ожиданиям бизнеса", — отметил эксперт.

Доля неплатежей сокращается

По данным ЦБ РФ, на начало декабря прошлого года доля задолженности по кредитам МСП с плавающей и переменной ставками в общей задолженности составила 43,4% при 36,5% на начало года или 31% летом 2023–го. Регулятор отмечает, что такой рост объясняется бизнес–процессами кредиторов.

Другая причина — вступление в силу закона об ограничении для микропредприятий доли кредитов, выданных по плавающей ставке, из–за чего банки резко нарастили их выдачу до вступления закона в силу с 1 сентября 2024 года. По его условиям кредитор может увеличить изначальное значение переменной ставки только на треть, но не более чем на 4 п. п., одновременно срок возврата кредита может быть продлён по требованию заёмщика на одну четверть от изначального, но не более чем на 4 года.

За 2024 год заявлений о реструктуризации кредитов по собственным программам банков от субъектов МСП в целом по РФ поступило 167,2 тыс., из них одобрено всего 27,8%. Для сравнения: в 2023 году их было подано 83,9 тыс. при уровне одобрения 49%. Столь существенное сокращение объясняется тем, что законодатель не стал продлевать кредитные каникулы для бизнеса с 1 января 2024–го. И сохранил лишь рекомендательный характер реструктуризаций, по которым уровень одобрения всегда был ниже.

Согласно статистике регулятора, за 2024 год объём просроченной задолженности МСП в Петербурге вырос на 11%, до 46 млрд рублей, против темпов прироста в 2023 году 28% — 41,4 млрд. В своём обзоре ЦБ РФ отмечает, что её доля остаётся стабильно на низком уровне, обновив на середину минувшего года исторический минимум за весь период наблюдения. В среднем по стране она достигла 4% при 6% в Петербурге.

“

Отраслевое распределение спроса не поменялось: лидируют торговля и строительство, но темпы кредитования снижаются. По целям привлечения подрастают инвестиционные, но их доля невысока, в основном приоритетными остаются пополнение оборотных средств, закрытие кассовых разрывов. Для малого бизнеса экспресс–кредитования на рынке, включая банки, краудлендинговые площадки и МФО, предлагаются суммы от 50 тыс. до 50 млн рублей по ставкам от 24,5 до 54% годовых. По факту верхняя граница эффективной ставки в годовых может быть выше заявленных границ.

Ангелина Крашенинникова

руководитель кредитного направления Точка Банка

“

В настоящий момент базовые ценовые условия для клиентов сегментов малого и среднего бизнеса одинаковы: кредиты, обеспеченные залогом, предлагаются по ставке "ключевая ставка ЦБ РФ + 4%". Без обеспечения (овердрафты) — "ключевая + 5%". Кроме того, клиент оплачивает только разовую комиссию за выдачу кредита. В целом рынок адаптируется к новым стоимостным условиям. Клиенты готовы брать новые кредиты по более высоким ставкам. Банки стали более избирательны: подняли ставки в связи с ростом стоимости фондирования, повысили требования по обеспечению сделок, снизили пороги максимальных сумм кредитов.

Галина Ванчикова

руководитель дирекции "Северо–Западная" АО "Банк “Венец”"