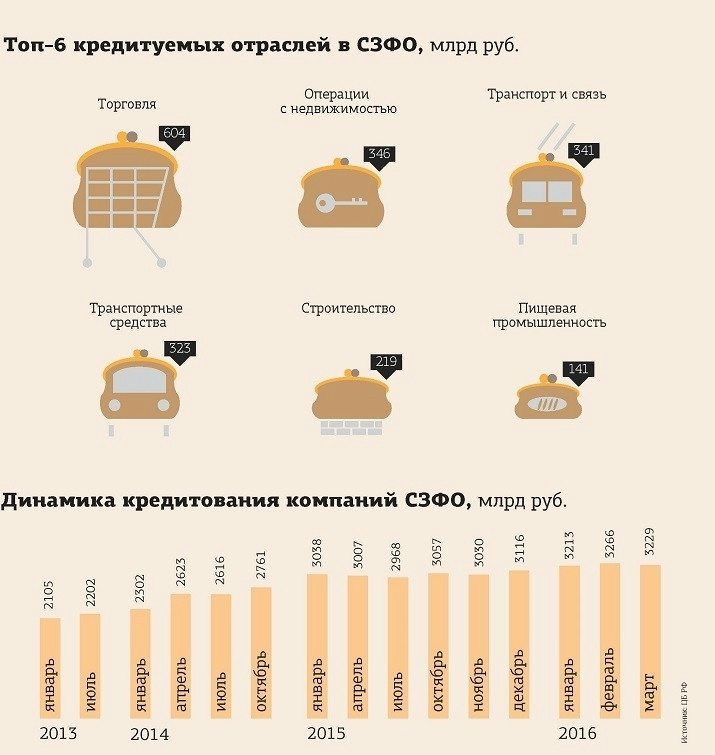

По итогам I квартала 2016 года портфель корпоративных кредитов в Северо–Западном федеральном округе достиг 3,229 трлн рублей, увеличившись на 0,5% с начала года. В целом по стране этот показатель упал.

Рост корпоративного кредитования на Северо–Западе противоречит тенденции, наблюдаемой в стране в целом. По данным Банка России, объем портфеля кредитов, предоставленных банками РФ компаниям нефинансового сектора, в I квартале 2016 года уменьшился на 2,8%, до 32,3 трлн рублей.

Уровень просроченной задолженности за 3 месяца 2016 года вырос на 2,2%, до уровня 6,6%, или 2,1 трлн рублей. На Северо–Западе же портфель корпоративных кредитов по итогам марта достиг 3,2 трлн рублей против 3 трлн в марте 2015 года. При этом с начала года он увеличился на 0,5%. Большинство займов выдали торговым предприятиям и компаниям в сфере недвижимости.

Умеренный рост

В

банке "Санкт–Петербург"

объем портфеля корпоративных кредитов, согласно отчетности по российским стандартам бухгалтерского учета, вырос в Петербурге в I квартале 2016 года на 9,1% по сравнению с аналогичным периодом прошлого года, до 274,6 млрд рублей. Качество портфеля осталось практически прежним. Уровень просроченной задолженности вырос на 0,2%, до 4,2%. Больше всего среди заемщиков банка оказалось строительных компаний. В основном займы брали существующие клиенты кредитной организации. В петербургском филиале банка "Уралсиб" также за отчетный период произошел рост: кредитный портфель корпоративных клиентов увеличился примерно на 10%.

"Наш филиал сотрудничал с надежными и проверенными партнерами с хорошей залоговой базой, поэтому, в отличие от других банков, "Уралсиб" не допустил значительного увеличения просроченной задолженности по ссудам", — отмечает Татьяна Загорская, управляющая филиалом банка "Уралсиб" в Петербурге. В условиях сложной экономической ситуации каждый банк стремится привлечь крупного и надежного заемщика. В итоге малый и средний бизнес часто в той или иной степени отсекается от источников кредитования.

"Когда банки считают стоимость риска для средних и крупных компаний из одной отрасли, разница получается в 3–4 раза, — говорит Геннадий Жужлев, старший вице–президент, глава корпоративного бизнеса банка ФК "Открытие". — А для крупнейших компаний риски получаются меньше где–то в 10 раз. И банки, получая в очередной раз просрочку по кредитам средних компаний, стремятся нарастить кредитование крупных заемщиков. В итоге некоторые даже довольно крупные игроки отказываются кредитовать средний бизнес. С точки зрения управления рисками это правильно, но с точки зрения работы на перспективу — путь в никуда".

Однако, например, в

Альфа–Банке опровергают эту тенденцию.

"У нас появилось много новых клиентов–заемщиков из среднего бизнеса, — говорит Ольга Гончарова, директор регионального центра "Северо–Запад" корпоративно–инвестиционного блока филиала "Санкт–Петербургский" Альфа–Банка. — Мы еще в конце прошлого года стали уделять больше внимания работе с этим сегментом, развивать продукты и услуги, в том числе по кредитованию. И наши предложения привлекают заемщиков, которые кредитовались в средних и маленьких банках, и теперь у них возникли сложности с рефинансированием в необходимом объеме. Ведь у крупных федеральных банков возможности заметно больше".

В то же время банки, специализирующиеся на кредитовании малого и среднего бизнеса, отмечают, что наиболее привлекательным для них сейчас является сегмент товаров общего потребления, как менее рискованная зона для инвестиций, поскольку даже при колебании объемов продаж спрос на них есть всегда. "А вот предприятия строительного сектора наиболее сложны в прогнозах, — отмечает Ольга Щербакова, первый заместитель генерального директора — председателя правления Энергомашбанка. — Очевидно, что банки ужесточили оценку заемщиков, особенно в области доходной части бизнес–планов компаний и залогов".

Большие надежды

В банке "

Уралсиб

" ожидают прироста портфеля в течение года как в секторе крупных компаний, так и в секторе малого и среднего бизнеса — в среднем на 10–15%. В банке "Санкт–Петербург" также ожидают увеличения объема кредитов бизнесу на 10%.

При этом банкиров больше заботит не объем, а качество выданных займов. "По нашим оценкам, прирост возможен в пределах 5–10%. Сейчас в первую очередь важно качество портфеля, а не объем заключенных договоров, поскольку реальная стоимость кредита для любого банка складывается из суммы выданной ссуды, уменьшенной на сумму сформированных под эту выдачу резервов", — отмечает Ольга Щербакова.

“

В I квартале 2016 года объем выдач кредитов клиентам банка "ВТБ" в Петербурге увеличился почти на 22% по сравнению с I кварталом 2015 года. Преимущественно прирост обеспечили заемщики из строительной, нефтегазовой и нефтехимической отраслей. Уровень просроченной задолженности остался на том же уровне — около 4%. Структура кредитного портфеля в Петербурге также существенно не изменилась: основные наши клиенты — предприятия оборонной, космической, атомной промышленности, сферы строительства и недвижимости, торговли, компании пищепрома и сельского хозяйства, нефтегазовой и нефтехимической отраслей и другие.

Руслан Ерёменко

заместитель руководителя СЗРЦ — вице–президент банка "ВТБ"

“

В начале 2015 года наш кредитный портфель корпоративных клиентов позитивную динамику не показывал, но к началу этого года он восстановился и по итогам I квартала 2016 года составил 498 млрд рублей. Уровень просроченной задолженности в нем сохраняется в пределах 5–7%. Ужесточения требований к клиентам в Сбербанке не происходит: они не менялись с конца 2015 года. Мы продолжаем как кредитовать действующих клиентов, так и привлекать новых. По оптимистичному сценарию, портфель срочных ссуд корпоративных клиентов нашего банка в этом году вырастет на 19%.

Дмитрий Курдюков

председатель Северо–Западного банка Сбербанка России