Потенциальные ипотечные заемщики, отложившие подачу заявки в конце 2017 года, устали ждать, когда Сбербанк запустит очередной виток снижения ставок.

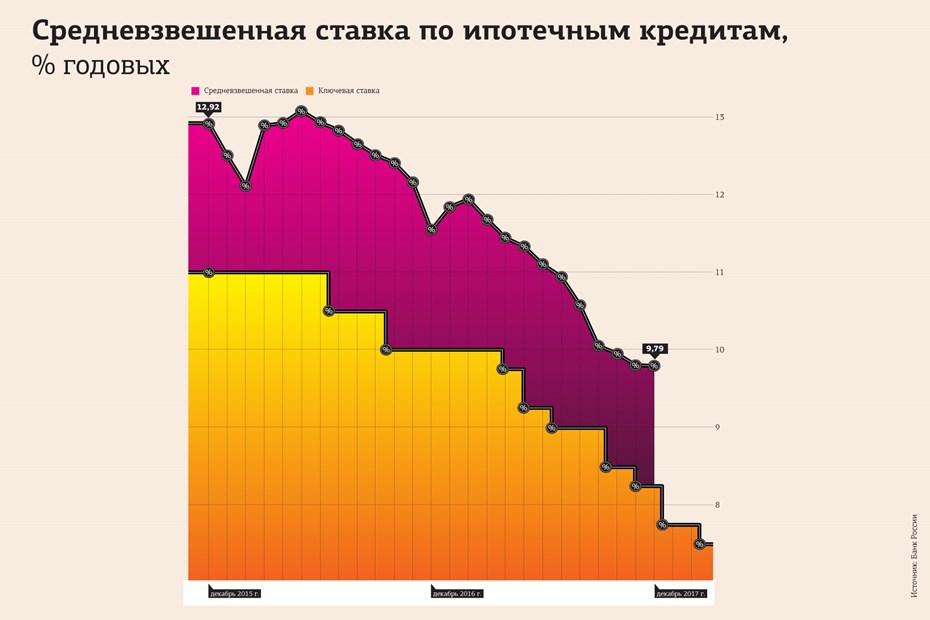

Большинство профильных экспертов считают, что средневзвешенная ставка по жилищному кредитованию к 31 декабря 2018 года должна сократиться до 8–8,5% годовых с уровня 9,8% в конце 2017 года. Однако последние два снижения Банком России ключевой ставки — с 18 декабря 2017 года на 0,5 процентных пункта, до 7,75%, и с 12 февраля 2018 года — на 0,25 п. п., до 7,5% годовых, — остались не отыгранными ведущими ипотечными банками.

При этом, поясняет начальник отдела ипотечного кредитования Альфа–Банка Наталья Кузьменцова, на сегодняшний день ипотека — основной драйвер банковской розницы. "В связи со значительным снижением ставок по ипотеке за последние 2 года объемы кредитования в данном сегменте только растут и снижать темпы роста не планируют", — уточняет она.

Как считает генеральный директор Банка жилищных решений Роман Корников, в отличие от государственных коммерческие банки уже почти не имеют ресурсов для гонки по дальнейшему снижению ставок и "разбредаются" по нишевым продуктам.

Иначе говоря, для лидеров снижение ставок является основным средством повышения объемов продаж и вытеснения конкурентов из самого лакомого розничного сегмента.

Флагманская тишина

В последние годы роль инициатора волны снижения ставок традиционно брал на себя Сбербанк. К сегодняшнему дню сформировались две версии, когда же именно флагман ипотечного рынка даст старт новой волне удешевления ипотеки. Согласно первому варианту, понижение ставок — это дело техники. Как поясняет глава регионального ипотечного центра "Дома" Евгения Хафизова, с марта Сбербанк запускает обновленный вариант платформы "ДомКлик", на его тестирование уйдет около месяца. "ДомКлик" — это онлайн–площадка Сбербанка, позволяющая клиентам и партнерам удаленно проводить почти все этапы ипотечной сделки. За минувший год через нее было заключено 200 тыс. сделок.

Соответственно, через месяц и появится смысл снижать ставки. Впрочем, в любом случае снижение не будет значительным, поскольку и сегодня за пользование удаленными каналами Сбербанк предоставляет существенные преференции.

По второй версии, вопрос приобрел политическую окраску. И снижение ставок произойдет перед президентскими выборами 18 марта. Когда именно — может подсказать отслеживание встреч Германа Грефа и президента РФ Владимира Путина.

Кто стартует первым

Между тем правило "Сбербанк ходит первым" не догма. На фоне стабильно ужесточающейся конкуренции подобный поступок можно ожидать и от банков, занимающих следующие позиции в рейтингах. Правда, у второго по итогам 2017 года ВТБ только что произошло слияние, и банк временно снизил внешнюю активность. Третий — Газпромбанк — для клиентов, работающих не в газонефтянке, до конца февраля запустил акционную ставку 9,2% (а по крупным застройщикам даже 9%). Но этот банк никогда особой инициативой не отличался, вряд ли что–то предпримет и на этот раз. Четвертый — Россельхозбанк — тоже предлагает привлекательную линейку. "У нас в основном спрос концентрируется на условия Россельхозбанка", — поясняет руководитель отдела продаж Первого ипотечного агентства Сергей Топорников. Но лучшим по условиям Россельхозбанк обычно бывает в короткие отрезки времени и тоже вряд ли попытается опередить Сбербанк.

С пятым же местом возникла определенная путаница. В целом по итогам 12 месяцев прошлого года пятым в рейтинге выступает Райффайзенбанк, но отдельно по декабрю эту позицию занял объединенный игрок — АИЖК плюс приобретенный им банк "Российский капитал". "В 2016 году Агентством было выдано ипотеки на 20 млрд рублей. Собственно выдача через розницу заняла 16 млрд рублей, и еще на 4 млрд мы купили портфели. А в 2017 году мы удвоили свою розницу до 33 млрд рублей без покупки портфелей", — заявляет бывший замуправляющего директора АИЖК, а теперь вице–президент, директор департамента развития ипотечного бизнеса "Российского капитала" Сергей Калинин.

Не менее амбициозны и планы. "Задача, поставленная новым акционером, — увеличить текущие портфельные показатели в 25 раз к 2020 году", — рассказывает руководитель центра ипотечного кредитования банка "Российский капитал" в Петербурге Анна Фещенко.

На самом деле и летний обвал ставок начал не Сбербанк. Еще 3 июля АИЖК снизило ставки на 0,75–1 п. п. до базовых 9,75% годовых. Просто на это тогда мало кто обратил внимание.

Правда, есть проблема: более половины ипотечных брокеров имеют отрицательный опыт сотрудничества с АИЖК в прежние годы. Они не раз жаловались на немотивированные прерывания сделок, неинформирование о смене тарифов, разрыв контрактов. Чтобы улучшить имидж, ведомство благоразумно переводит ипотечный бизнес под новый бренд. Как рассказывает Сергей Калинин, все структуры единого института поселятся под брендом "Дом.РФ".

“

Сбербанк обозначает для всех коммерческих банков некую планку по процентным ставкам. Конечно, можно утверждать, что наибольшее влияние на динамику ипотечных ставок оказывает ключевая ставка. Но в реальности все банки ориентируются на поведение флагмана. В общем, все зависит от позиции Сбербанка. У профессионалов ипотечного рынка даже появилась поговорка: "Сбербанк диктует цену, а коммерческие банки — сервис". То есть коммерческие банки задают стандарты качественного обслуживания, а Сбербанк диктует, почем кредитные продукты продавать.

Екатерина Синельникова

заместитель директора — руководитель бизнеса департамента продуктов банка «Санкт–Петербург»

“

Заявленное банком "Российский капитал" с 14 февраля снижение ставок на 0,5 процентных пункта до минимальной ставки 7,5% годовых является лишь рекламным ходом. На практике почти никто из заемщиков по условиям выдачи не сможет на такую ставку претендовать. В то же время в конце минувшего года в рамках маркетинговой акции именно ставку 7,5% обещал Сбербанк. Правда, реально по такой ставке можно было взять кредит на крайне ограниченное число квартир. Так что, похоже, в "Российском капитале" маркетинговую ставку 7,5% назначали не без умысла.

Николай Лавров

гендиректор программы "Переезжаем в Петербурге"