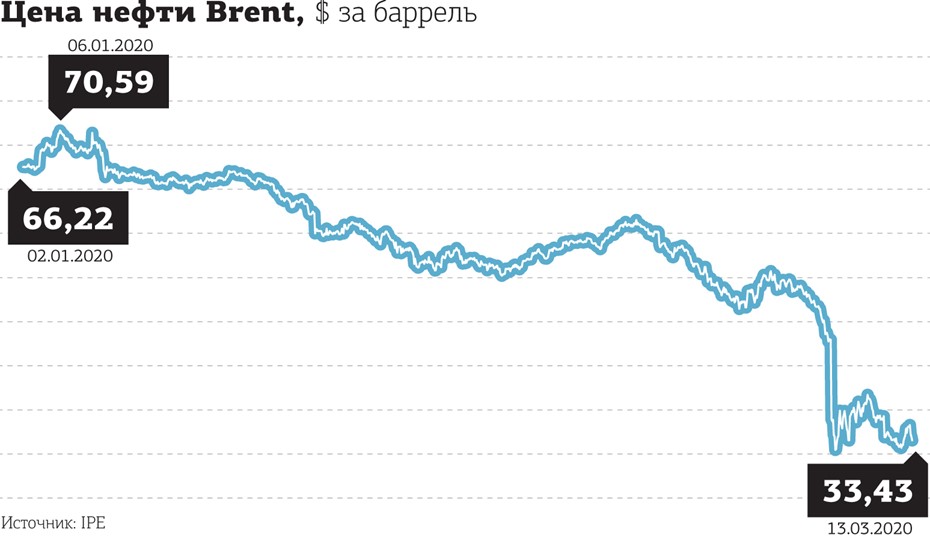

Начало прошлой недели ознаменовалось обвалом нефтяных цен на четверть. В последующие дни котировки так и не сумели заметно отрасти. Сильнейшее падение испытали курс рубля и российские фондовые индексы. Основной причиной паники стал развал соглашения об ограничении добычи ОПЕК+. Главные участники сделки — Россия и Саудовская Аравия, больше 3 лет клявшиеся в обоюдной полезности своего партнерства, — вдруг решили одновременно слезть с нефтяной иглы, залить мировые рынки дешевой нефтью и тем самым лишить свои экономики и бюджеты существенной доли доходов. "ДП" с помощью экспертов разобрался, так ли неожиданно нефтепроизводители слетели с катушек и не станет ли рухнувший картельный сговор последним в истории.

Соглашение ОПЕК+ было подписано между странами ОПЕК и еще 11 странами, не входящими в картель, в декабре 2016 года. Оно предполагало общемировое сокращение добычи нефти с уровня октября 2016 года на 1,7–1,8 млн баррелей в сутки (б / с). Затем сделка несколько раз продлевалась и расширялась, что позволило нефтяным ценам за полтора года вырасти более чем на 50%, с $50 до $80 за баррель сорта Brent. После в связи с ростом добычи у не входящих в ОПЕК+ поставщиков, прежде всего США, цены опустились в коридор $55–75 за баррель Brent и колебались там еще полтора года. Потом наступил март 2020–го.

Что упало, то пропало

Ожидалось, что на заседании 5–6 марта страны — участники сделки ужесточат ограничения в ответ на снижение спроса, связанное со спадом грузовых и пассажирских перевозок из–за коронавируса. Ходили слухи, что саудовцы настаивают на урезании добычи на 1,5 млн б / с, а Россия будто хотела менее жестких лимитов. Но практически никто не ожидал, что сделка не только не будет усилена, но и вовсе прекратится. А именно это и произошло.

В конце позапрошлой недели сначала Россия не поддержала предложенных ОПЕК ограничений, а потом Саудовская Аравия объявила, что и прежние договоренности перестанут действовать с 1 апреля текущего года. В последующие дни цена нефти приблизилась к $30 за баррель Brent, курс доллара на Московской бирже взлетел выше 75 рублей, евро — достигал 85 рублей. Фондовые индексы Мосбиржи и РТС за три торговых дня потеряли 16 и 23% соответственно.

Во все тяжкие

Саудовская Аравия пошла в атаку, объявив о резком увеличении поставок по сниженным на 20% и более ценам. В Европу, основной рынок сбыта российской нефти, она теперь продает свою нефть Arab Light по $25 за баррель, сильно дешевле российской марки Urals. Естественно, покупатели выстроились в очередь. России, объявившей о планах по увеличению добычи на 300–500 тыс. б / с, придется теперь предлагать сопоставимые скидки, чтобы пристроить свои объемы.

Вслед за саудовцами о расширении добычи и поставок на мировой рынок объявили еще ряд ближневосточных стран. Одновременно ОПЕК понизила прогноз роста спроса на нефть в 2020 году с 980 тыс. до 60 тыс. б / с. А Международное энергетическое агентство сократило свой прогноз по росту спроса на нефть на 2020 год с плюс 1,2 млн б / с до минус 90 тыс. б / с. Резкое увеличение предложения на фоне стабильного спроса не сулит ценам на нефть роста в текущем году.

Но даже при сохранении сделки ОПЕК+ снижение цен на нефть было неизбежным, уверены опрошенные "ДП" эксперты. "Сделка в формате ОПЕК+ перестала быть выгодной для России к моменту ее планировавшегося продления в марте 2020 года. Действующее соглашение предполагает снижение суммарной добычи нефти ее участниками на 1,7 млн б / с. В то же время не входящие в сделку США по итогам 2019 года нарастили среднесуточную добычу почти на 1,3 млн б / с. Более того, в январе–феврале Соединенные Штаты обновили рекордные уровни месячной добычи. Таким образом, участники сделки фактически уступают свою долю рынка США. Эпидемия коронавируса лишь подтолкнула РФ к принятию назревшего вынужденного решения. В данной ситуации любой исход не принес бы стране и ее нефтяной отрасли ощутимого выигрыша. Поэтому России лучше "развязать себе руки" и обладать свободой маневра", — считает Михаил Ханов, управляющий директор ИК "Алго Капитал".

Сговор не за горами

По оценкам экспертов, прекращение сделки ОПЕК+ было закономерным, хотя оно не обязано было случиться именно сейчас и именно в такой форме. В то же время нефтяной рынок обречен на подобные картельные сговоры в дальнейшем, как бы это ни противоречило принципам рыночной экономики.

"Не исключено, что новое соглашение будет достигнуто уже к началу апреля, когда прекратит свое действие развалившаяся сделка, — полагает Михаил Ханов. — Примирение ее участников может стать действенным информационным поводом для повышения нефтяных котировок от текущих низких уровней. По мере преодоления наиболее острых экономических последствий коронавируса котировки восстановятся в диапазон $45–50 за баррель. Это может случиться уже во второй половине 2020 года или даже раньше. Не будем забывать, что периодически поступающие тревожные новости из района Персидского залива способны за сутки подбросить цену нефтяных фьючерсов на $5–10. Мы наблюдали это совсем недавно, в середине сентября и в начале января. Даже без учета различных "неожиданных" факторов нефтяной рынок должен сбалансироваться за счет заморозки ряда нефтедобывающих проектов с высокой себестоимостью в США, России и других странах".

“

Обе стороны конфликта потрясли нефтяным "оружием", теперь можно опять садиться за стол переговоров. Думаю, компромисс по сокращению добычи будет найден не позже конца мая, я даже не удивлюсь, если это произойдет быстрее. В любом случае нет никаких поводов думать, что мировые производители нефти, к которым относятся и Россия, и ОПЕК, вдруг откажутся от картельного способа ценообразования, прекрасно выполняющего свою роль многие десятилетия. Как бы мы ни относились к этому с моральной точки зрения, но это данность. Думаю, мы увидим возврат цен на нефть выше $50 за баррель в течение считаных месяцев, а к концу года я не удивлюсь отметкам $60–70 за баррель. Что касается курса доллара, он также вернется в коридор 60–70 рублей, причем по мере роста нефтяных цен будет тяготеть к нижней границе этого коридора.

Илья Коровин

Частный инвестор

“

Для экономически окупаемой разработки новых месторождений, в том числе и для сланцевой добычи, важен поддержанный снизу минимальный уровень цен. По этой причине сделки ОПЕК, заключаемые на ограниченный период времени, можно рассматривать и как необходимую составляющую глобальной энергетической безопасности, а не просто как банальный картельный сговор. При этом ОПЕК+, даже при участии в сделке России, все же занимает по объемам меньше половины мирового рынка, и в сделку картеля никто не принуждает вступать компании из других стран–экспортеров, притом что такая сделка создает для внешних по отношению к ОПЕК игроков достаточно комфортные условия, по сути "за счет" ОПЕК. Все это достаточно исчерпывающе объясняет вполне терпимое в целом отношение к сделкам ОПЕК остального мира.

Петр Пушкарев

Шеф–аналитик Teletrade