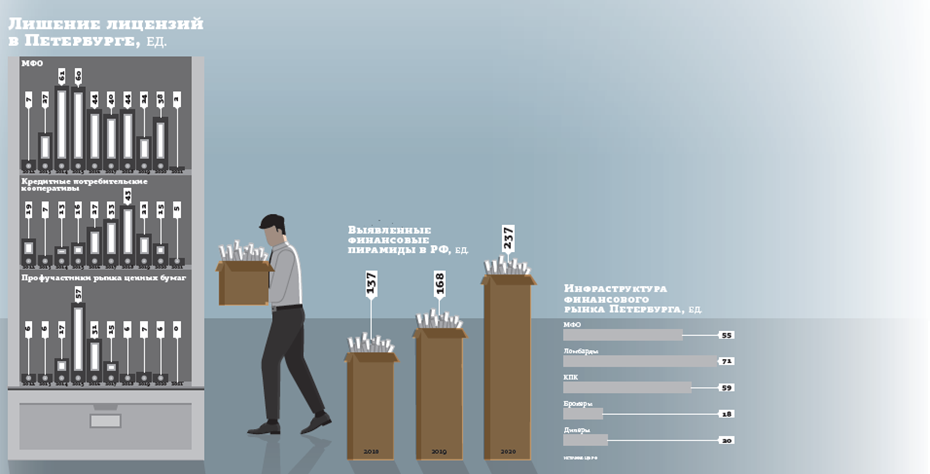

ЦБ РФ опубликовал реестр недобросовестных участников финансового рынка. В списке 1,8 тыс. организаций, из них 53 петербургские и две из Ленинградской области.

Со слов представителей регулятора, кропотливая работа по формированию списка ведётся с января 2020 года. Формируется он с помощью собственной системы мониторинга и с учётом обращений граждан, в том числе анонимных. Центральный банк держит в секрете информацию о том, какие доступные ему сведения он мониторит.

По логике, если компания никогда не была поднадзорна ЦБ РФ, то о её существовании он знать и не должен: за актуальностью регистрационных данных или финансовой отчётности наблюдает другой орган — ФНС, а за соблюдением законодательства при откровенно мошеннических действиях — ещё один, МВД. Выводы на основе анонимных жалоб предлагают большой простор для неконкурентных методов борьбы: на сайте регулятора создан специальный раздел, с помощью которого можно передать сигнал о недобросовестности той или иной компании.

Перечень вместо законов

Реестр можно условно разделить на три подраздела. В первом фигурируют компании, которые, по мнению регулятора, занимаются нелегальным кредитованием (для проведения некоторых операций требуется лицензирование), во втором — обладают признаками финансовых пирамид (привлекают деньги под обещания высокой доходности, обеспечивая её за счёт новых клиентов), в третьем — брокеры, в том числе форекс–дилеры, неподнадзорные ЦБ РФ, так как зарегистрированы за рубежом.

Собственный труд ЦБ РФ прямо не называет чёрным списком, используя мягкие формулировки ("имеет признаки", "в большинстве случаев требуется лицензирование"). И при этом чётко ограничивает свою ответственность пояснением, что у ЦБ РФ отсутствует возможность вмешательства в гражданско–правовые отношения между лицами, незаконно предоставляющими финансовые услуги, и их клиентами. То есть бороться с недобросовестными игроками финансовых рынков регулятор не может. Но соблюсти видимость работы нужно, как и переложить ответственность на финансовую безграмотность населения. Как цитирует пресс–служба регулятора Сергея Швецова, первого заместителя председателя Банка России, "предание огласке имён поможет потребителям избежать риска быть обманутыми и будет способствовать скорейшему очищению рынка от нелегальных игроков".

Некоторые эксперты отмечают, что процесс внесения в список должен быть максимально прозрачен и чётко отрегулирован, тем более если его публикует сам регулятор.

"Использование ЦБ РФ формулировки “скорее всего, организация ведёт деятельность нелегально” означает, что процедура несовершенна и требует явной доработки, так как не может исключать попадания в список добросовестной компании, — отмечает Ирина Урадовских, адвокат АБ “Юсланд”. — Полагаю, что действия регулятора должны привести к систематизации разбросанных по отдельным законам норм, появлению законодательства, обеспечивающего защиту прав всех участников финансового рынка, получение компенсаций". По словам адвоката, сегодня получить какую–либо компенсацию и возместить потери или убытки можно только в судебном порядке при условии, если пострадавшим будет доказано, что он попал в список безосновательно.

Кредиторы–суррогаты

Список петербургских недобросовестных финансистов на две трети состоит из бывших участников микрофинансового рынка. Среди них есть и входившие в группу предпринимателя Андрея Нарышкина "Мигомденьги". В феврале 2021 года ФНС исключила компанию из ЕГРЮЛ из–за недостоверных данных, но ЦБ РФ сохраняет сведения о ней в чёрном списке. Упомянуты юрлица, работавшие под торговыми марками "Росденьги" и "Твой.кредит". Есть в списке и покинувшая рынок МФО, связанная с Алексеем Смоляновым, акционером лишившегося на минувшей неделе лицензии Заубер–банка.

Формально законом предусмотрен механизм, когда после исключения из реестра МФО организация обязана внести изменения в собственное наименование, исключив из него принадлежность к микрофинансовому рынку (МКК или МФК). Большинство компаний не исполняют эти требования, а выявлять и наказывать за данное нарушение некому: ЦБ РФ теряет интерес к ним сразу после того, как отзывает свидетельство. С 2011 года в Петербурге статус МФО утратили 348 организаций, кто–то может продолжать выдавать займы, но уже без надзора. Часть из них переориентировались на работу с бизнесом.

Выдавать займы физическим лицам может только лицензированный кредитор, но про другой сегмент — предпринимателей — регулятор забыл и не наделил себя полномочиями по контролю за такими участниками. В итоге они ведут вполне легальную хозяйственную деятельность, выдавая кредиты: обязанность лицензировать их деятельность законом не предусмотрена.

По данным "Контур.Фокус", на сегодня в Петербурге действует 515 компаний и индивидуальных предпринимателей с основным кодом ОКВЭД 64.92.3 (деятельность по предоставлению денежных ссуд под залог недвижимого имущества).

"Включение нас в список необоснованно, мы производим выдачу займов только для осуществления предпринимательской деятельности и не занимаемся потребительским кредитованием. О своём появлении в реестре мы узнали от вас, — заявил “ДП” предприниматель Михаил Кузнецов. — Составление списков — это охота на ведьм".

Из–за требований закона о защите персональных данных упоминание Кузнецова на сайте ЦБ РФ отсутствует. При этом в качестве названия недобросовестного кредитора указано слово "Залог" и адрес офиса, который, вероятно, был указан в одной из жалоб.

Досталось и квазилизингу

Также в реестр Банка России попали и официально работающие лизинговые компании, которые регистрируют предметы залога в госреестрах. Часть из них действует в сегменте так называемого возвратного лизинга, когда владелец продаёт свою технику или недвижимость самой компании, а потом вносит лизинговые платежи, рассчитывая впоследствии выкупить свою бывшую собственность.

О проблеме возвратного лизинга для физических лиц открыто говорят в Объединённой лизинговой ассоциации (ОЛА). Как сообщила Татьяна Позднякова, директор ОЛА, участники ассоциации 2 недели назад приняли резолюцию, в которой прямо указали, что обеспокоены появлением "квазилизингового" сегмента. "Эти так называемые сделки, при которых де–факто происходит кредитование физических лиц, не отвечают целям и задачам нормальной лизинговой работы", — отмечается в резолюции.

В тексте документа есть два простых решения: законодательно запретить возвратный лизинг жилья с физлицами. И обязать проводить независимую оценку стоимости другого имущества.

"Будем бороться за нашу репутацию, часть судов за право, инициированных регулятором, мы уже выиграли", — сообщил "ДП" Вадим Железняк, генеральный директор "ЕСП–Автолизинг". По его мнению, нужны законы, а не чёрные списки.

“

Процедура внесения финансовых компаний в чёрный список нормативно никак не урегулирована. Чётких критериев и конкретной процедуры регулятор не раскрывает. Очевидно, из–за отсутствия юридических последствий. Включение в чёрный список не создаёт у компаний обязанностей и не ограничивает права. И раз юридических последствий это не порождает, то и оснований для установления процедуры ЦБ РФ, видимо, не усмотрел. Совершенно очевидно, что нахождение в списке, мягко говоря, создаёт определённый дискомфорт. Сложно представить худшую антирекламу, чем прямое указание, что компания ведёт сомнительную финансовую деятельность. И так как внесение в список не нарушает закон или какой–либо нормативный акт, такое действие не может быть оспорено в судебном порядке. Единственный способ защиты (помимо обращения в ЦБ РФ с просьбой исключить из списка с наивной надеждой, что регулятор вне рамок какой–либо процедуры "передумает") — обращение в суд с иском о защите деловой репутации. ЦБ должен будет доказать, что сведения о признаках незаконной финансовой деятельности соответствуют действительности. Истец вправе требовать возмещения убытков, однако с доказыванием их размера возникнут сложности. Список скорее может лишить части дохода, то есть сформировать упущенную выгоду. Российские суды такие убытки взыскивают крайне неохотно.

Валерий Зинченко

старший партнёр коллегии адвокатов Pen & Paper

“

Ситуация с возвратным лизингом и Банком России неоднозначна. Регулировать отрасль надо, потому что, как и в других сферах, начинаются злоупотребления. Предприниматели, считая возвратный лизинг быстрым способом получения денег для пополнения оборотных средств, не обращают внимание на величину процентной ставки. А потом бизнес не выдерживает. Пара–тройка неплатежей — и предмет лизинга изъят быстро и безапелляционно. При этом возвратный лизинг бывает целесообразным. Именно с этим, как я полагаю, и должен разбираться ЦБ РФ — с прозрачностью отрасли и уровнем ставок.

Александра Христофорова

Совладелец лизинговой компании "Петербургснаб"

“

Очищение финансового рынка от компаний, использующих недобросовестные практики, обязательно должно сопровождаться мониторингом их дальнейшей судьбы со стороны органов, в чьё поле деятельности они попадают, перестав быть поднадзорными Банку России и СРО. И оперативным вмешательством, если такие организации продолжают деятельность. Сейчас такой механизм явно не отстроен: ряд юрлиц, указанных в перечне, не являются участниками финрынка уже многие месяцы, но при этом спокойно продолжают существовать.

Эльман Мехтиев

председатель совета СРО "МиР"