На этой неделе ФРС США впервые с 2018 года повысит базовую ставку, Начав цикл её роста, считают финансисты.

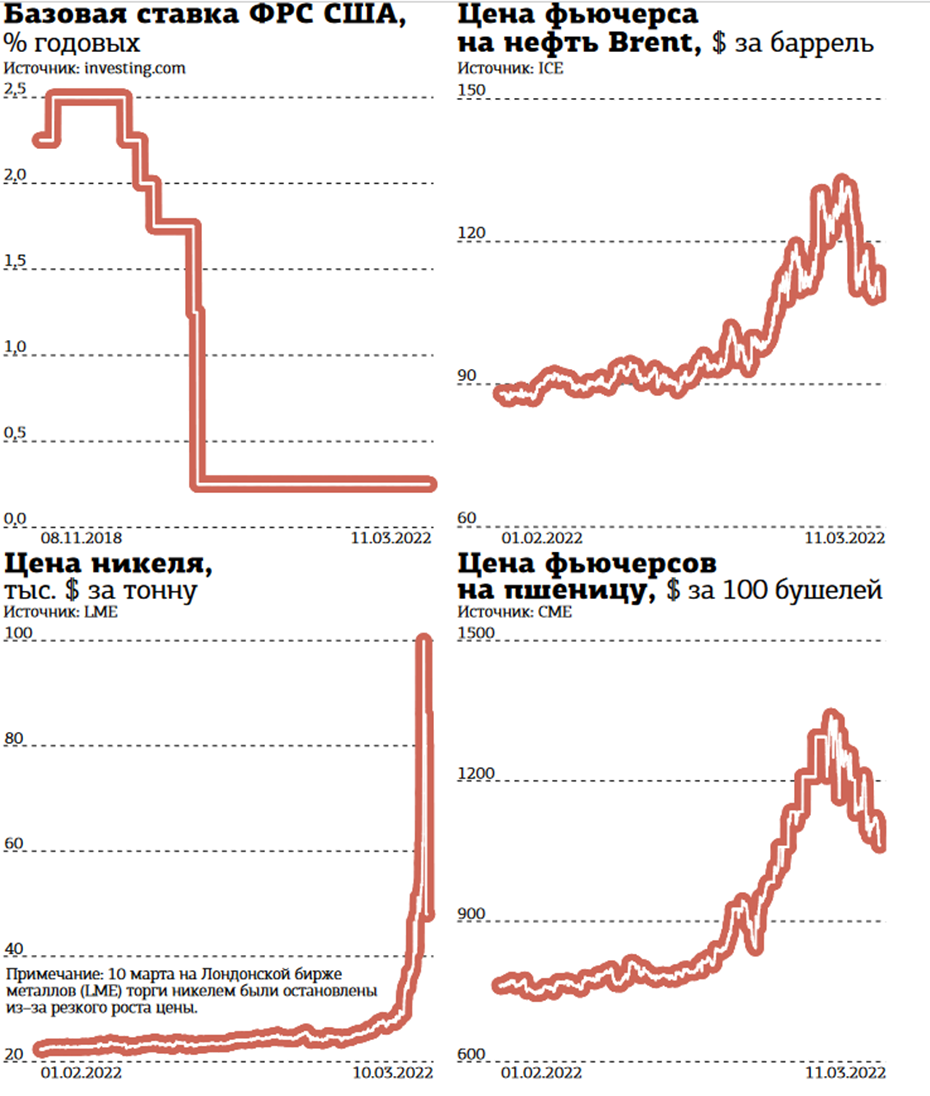

Заседание Комитета по открытым рынкам ФРС США пройдёт 15–16 марта. По его итогам ставка по федеральным фондам, определяющая минимальную стоимость кредитов в долларах, повысится минимум на 25 базисных пунктов, то есть 0,25% годовых. Таковы ожидания финансовых аналитиков. Последние 2 года эта ставка находится на минимальном в истории уровне — в диапазоне 0–0,25% годовых. Предыдущее её повышение произошло в декабре 2018 года, с тех пор базовая ставка ФРС менялась только вниз.

Инфляция давит

В феврале текущего года потребительские цены в США поднялись на 7,9% относительно того же месяца прошлого года, сообщило министерство труда страны. Показатель стал максимальным за 40 лет. В январе 2022–го инфляция составляла 7,5%, и уже после этих цифр опросы экономистов свидетельствовали, что они ждут повышения ставки ФРС в марте в среднем на 50 б. п.

Банк Англии на фоне высокой инфляции уже дважды повысил ставку и довёл её до 0,5% годовых. В то же время Европейский центробанк на прошлой неделе оставил ставку неизменной, на уровне 0%.

В конце февраля из–за военной спецоперации РФ на Украине цены многих сырьевых товаров резко устремились вверх (см. графики). Разумеется, это ещё сильнее подстегнёт инфляцию во всём мире и в США. Но ожидания по активности ФРС в борьбе с ростом цен с помощью ужесточения денежно–кредитной политики (ДКП), напротив, снизились, поскольку увеличился риск замедления мировой экономики.

"Можно ожидать, что 16 марта ФРС повысит ставку на 25 б. п., хотя до действий России на Украине и последовавших за этим санкций со стороны западных стран на рынке были ожидания и более решительного первого шага ФРС с повышением ставки на 50 б. п.", — отмечает Ольга Беленькая, руководитель отдела макроэкономического анализа ФГ "Финам".

"Консенсус–прогноз — это повышение ставки до 0,25–0,5% на ближайшем заседании. Данное повышение уже заложено в ценах на сырьевых и фондовых рынках, так что не ожидаем, что оно значимо скажется на ценах", — констатирует Марк Савиченко, аналитик ООО "ИК “Иволга Капитал”".

В марте текущего года ФРС окончательно свернула программу количественного смягчения (QE), в рамках которой в прошлом году выкупала государственные и ипотечные облигации на сумму $120 млрд в месяц. Участники финансовых рынков предполагали, что ради борьбы с инфляцией американский регулятор одновременно с поднятием ставки начнёт продавать активы с баланса. Но теперь такие ожидания пошли на спад, потому что слишком резкое ужесточение ДКП может привести к рецессии, то есть сокращению ВВП как в США, так и в мире.

Риски рецессии

Как считает создатель и автор телеграм–канала bitkogan Евгений Коган, сегодня есть высочайшая вероятность сползания мира в экономическую рецессию. Точнее, в стагфляцию (ситуация, когда замедление экономики происходит одновременно с высокой инфляцией). "Учитывая текущую ситуацию, шанс такого развития событий — 60–70%. Не меньше, — оценивает он. — Скорее всего, для борьбы с инфляцией ведущим центробанкам мира придётся прибегнуть к ряду весьма непопулярных мер, останавливающих инфляционные процессы. Не исключу, что в итоге через год–два мир столкнётся с проблемой не дефицита энергоресурсов, но напротив — их переизбытка, поскольку, по всей видимости, экономический рост будет захлебываться".

Таким образом, игра на повышение в сырьевых фьючерсах, которой увлеклись многие российские инвесторы, пока торги акциями на Московской бирже остановлены, может внезапно принести убытки.

"Сейчас ФРС оказывается перед сложным выбором: на одной чаше весов — усиление инфляционного давления со стороны мировых цен на сырьё в результате принятых мер по изоляции России (в частности, США объявили об отказе от импорта российских энергоресурсов); на другой чаше — вторичные эффекты негативного влияния конфликта России и Украины, санкций и контрмер на финансовые рынки и экономический рост (потери темпов роста экономики, обесценение активов, возможные приостановки работы энергоёмких производств, миграционный кризис), — рассуждает Ольга Беленькая. — Свежий консенсус–прогноз Bloomberg оценивает риски рецессии в США в ближайшие 12 месяцев на уровне 20% против 15% в феврале. Поэтому, скорее всего, американский Центробанк предпочтёт делать первый шаг в более осторожном режиме, указав на увеличение геополитических рисков для экономического роста и инфляции. До конца года рынок ждёт от ФРС пять–шесть повышений процентной ставки, также ожидаются детали планов по сокращению баланса ФРС, который с начала пандемии разросся с $4,2 трлн до $8,9 трлн. Эти меры должны привести к сокращению избыточной ликвидности, возникшей в результате ультрамягкой монетарной политики ФРС в ответ на экономический кризис, вызванный пандемией. Ужесточение монетарного курса ФРС должно оказать дезинфляционное влияние на экономику, но эффективность его может быть низкой в случае физического дефицита предложения энергоресурсов и других сырьевых и продовольственных товаров, вызванного военным конфликтом на Украине и экономической изоляцией России от Запада. Пока деэскалации конфликта на Украине достичь не удалось, скорее всего, мировые цены на сырьё и золото будут сохранять геополитическую премию. В то же время в случае ослабления напряжённости цены могут довольно быстро скорректироваться вниз, поскольку их текущие уровни не представляются соответствующими устойчивому росту мировой экономики".

“

ФРС вряд ли откажется от повышения учётной ставки: инфляционная картина и ситуация на рынке труда заставляют действовать. Тем более что, пока не принято решение о сворачивании баланса, у рынков останется серьёзная поддержка по ликвидности. Жду повышения на 25 базисных пунктов. В целом глобальное ужесточение ДКП продолжится, однако ряд центробанков, в частности ЕЦБ и Банк Китая, будут держать в голове рисковые сценарии (рецессия, стагфляция и т. п.) и спешить со снятием стимулов не станут. Учитывая, какой новый стресс получили цепочки поставок, бизнесу, как и в пик пандемии, нужна скорее мягкая ДКП.

Валерий Вайсберг

директор аналитического департамента ИК "Регион"

“

В том, что ФРС в марте поднимет ставку, сейчас уже не сомневается, по–моему, и глава американского регулятора. Основным вопросом остаётся скорее размер этого повышения — на 25 или 50 б. п. С одной стороны, члены ФРС признают, что российско–украинский конфликт может спровоцировать всплеск краткосрочной инфляции на фоне роста цен на энергоресурсы и другие базовые товары. С другой — потенциал этого всплеска ещё только предстоит оценить. Считаю, что повышение на 50 б. п. потребуется как минимум на одном из ближайших заседаний регулятора. Но произойдёт это марте или в мае — точно сказать достаточно сложно.

Владимир Малиновский

начальник отдела анализа долгового рынка "Открытие Инвестиции"