На конференции НАУФОР "Рынок коллективных инвестиций" представитель ЦБ РФ обвинила управляющих ПИФами, что они берут с пайщиков высокое вознаграждение, в то время как те получают низкий доход.

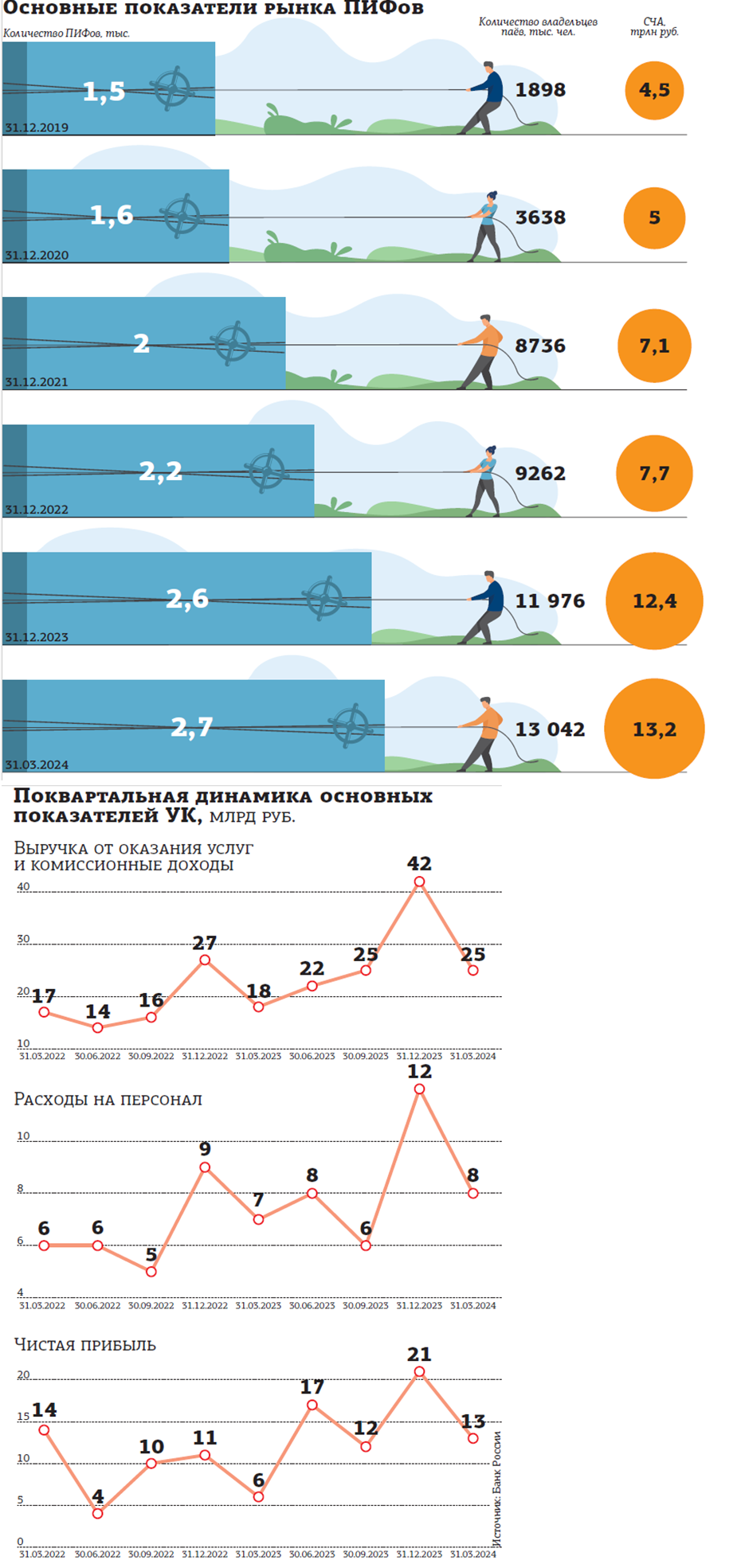

Как рассказала директор департамента инвестиционных финансовых посредников Банка России Ольга Шишлянникова, накопленная доходность за последние 5 лет по большинству видов фондов не обгоняет инфляцию. Инфляция за этот период составила 41%, а некоторые фонды показали доходность менее 20%.

“

"Печаль заключается в том, что после событий 2022 года паевые инвестиционные фонды, которые показывали очень хорошую доходность, резко доходность снизили, — констатировала Шишлянникова. — С одной стороны, мы понимаем причину снижения, с другой стороны, управляющие компании — это профессиональные участники рынка. По идее, они должны уметь управлять качественно не только на хорошем рынке, но и на рынке, который испытывает трудности. Мы надеемся, что будут предприняты определённые действия со стороны управляющих компаний, чтобы повысить интерес пайщиков к этой индустрии".

По словам представителя ЦБ, из ПИФов, паи которых представлены на маркетплейсе Московской биржи "Финуслуги", только каждый четвёртый обогнал инфляцию. "Если мы с вами совместно не сделаем каких–то дополнительных усилий для того, чтобы доходность пошла вверх, то я думаю, что те пайщики, которые рассчитывают на большую доходность, прореагируют ногами", — предупредила глава департамента ЦБ.

Между тем отрасль управления коллективными инвестициями, по её словам, чувствует себя лучше, чем пайщики. "Мы видим, что растут комиссионные доходы управляющих компаний, — подчеркнула она. — Это нас не может не радовать. Это означает, что бизнес окупаемый, что он интересен для владельцев управляющих компаний. Чистая прибыль у компаний тоже есть, и она неплохая, выше предыдущего года, выше прибыли, которая зарабатывалась до 2022 года. Поэтому с управляющими компаниями всё хорошо. Но опять же нас больше волнуют пайщики".

Ольга Шишлянникова сообщила, что цифры никак не подтверждают тезиса, что управляющие готовы снижать комиссионные при увеличении размера бизнеса, экономя на масштабе. Больше половины фондов, кратно увеличивших стоимость чистых активов, никак не изменили размер вознаграждения, притом что размер фондов в некоторых случаях вырастал в 10 раз. Правда, нашлись управляющие, которые снизили размер вознаграждения на несколько десятых долей процента. "И самое удивительное, мы нашли компанию, которая при росте в 10 раз повысила вознаграждение по управлению фондом, — возмутилась представитель ЦБ. — Мы посмотрели средний размер вознаграждения по открытым фондам вместе с расходами, это где–то около 4% в год. Вот смотрите, 4% на 5 лет — это 20%, что понизило кривую доходности, которую я вам показываю".

Фактически Ольга Шишлянникова упрекнула управляющих в том же, в чём упрекал банки президент США Барак Обама, когда в декабре 2009 года назвал их "жирными котами". А именно — в том, что они, зарабатывая на высокорисковых операциях и получая поддержку от налогоплательщиков в трудный момент, не желают делиться с обществом своими сверхдоходами, когда они есть.

Инфляция — это неправильный ориентир

Разумеется, управляющие тут же в ответ заявили о некорректности сравнения их результатов с инфляцией или со ставками по депозитам. В частности, потому, что их деятельность крайне зарегулирована.

"Я как управляющий понимаю, что, когда ключевая ставка будет расти, надо сокращать позицию в акциях. Но у меня есть регуляторное ограничение, — посетовал генеральный директор УК ”Ингосстрах–инвестиции” Роман Семенихин. — Две трети квартала я должен держать 80% акций в ПИФе. Я не могу их продать".

"У каждого ПИФа своя инвестиционная стратегия, и сравнение, на мой взгляд, может идти по принципу соразмерности, — объясняет заместитель генерального директора УК “ААА Управление капиталом” Вадим Сосков. — Если это ПИФ акций, то в качестве сопоставления может использоваться, например, индекс ММВБ, а не уровень инфляции. К тому же хорошие финансовые результаты совершенно не отражают колоссальные затраты, которые несут УК для развития бизнеса. Это и поддержка регуляторных требований ЦБ, и IT–инфраструктура, и маркетинговые расходы. Всё это нужно анализировать комплексно".

Генеральный директор УК "ТКБ Инвестмент Партнерс" Дмитрий Тимофеев также считает тезис, что управляющие становятся "жирными котами", некорректным.

"Я считаю корректным говорить отдельно о результатах управления и о финансовых результатах управляющих компаний, — указал он. — И если о том, что управляющие показали отличные финансовые результаты по величинам прибыли, — тогда нужно сравнивать эти показатели и с приростом в денежном выражении стоимости активов фондов. Нужно сравнивать эти две денежные величины, и тогда всё будет понятно — сколько заработали клиенты управляющих компаний и сколько заработали сами управляющие вследствие роста стоимости клиентских портфелей. Что касается тезиса про сравнение абсолютной доходности за 5 лет и показателей инфляции — можно выбрать произвольные временные горизонты, где картина будет совсем другой. А факт того, что результаты по широкому спектру фондов были ниже накопленной инфляции на протяжении последних 5 лет, — так мы за последние 5 лет пережили ковид, начало и продолжение СВО. А сами показатели инфляции в течение этих лет тоже били исторические рекорды. Поэтому результаты управления по фондам корректно сравнивать с индексами по классам активов, на которых строятся стратегии, реализуемые в рамках фондов. И ещё хотел бы напомнить, что в сферу компетенций ЦБ входит таргетирование инфляции и по озвученным целям она должна быть 4%, фактические значения инфляции далеки от таргетируемых. И я считаю странным в таких макроэкономических условиях сравнивать результаты по фондам на отдельном временном интервале с накопленной инфляцией".

"Если посмотреть на комиссии управляющих компаний — да, они очень высокие, особенно по открытым фондам, — соглашается заместитель председателя правления УК ”Арсагера” Алексей Астапов. — На БПИФ ещё более–менее не заряжают. Не потому, что они такие добрые, а потому, что есть такой маркетмейкер, “Атон”, который обеспечивает котировки большинства биржевых фондов. Когда мы узнавали условия, одним из них была как раз низкая комиссия. То есть не больше 1% должно быть. Так что за низкие комиссии по БПИФ пайщики должны сказать спасибо этой компании. Пайщики редко смотрят на вознаграждение УК по ПИФам. Такое ощущение, что большинство вообще ни на что не смотрят и ни о чём не думают. Вот пример одной крупной УК. У них есть два аналогичных фонда акций. При этом один с выплатой дохода имеет комиссию 3,2%, а без выплаты — 2,5%. В первый приток 38 млрд за год, из второго отток 11 млрд. И это при том, что в фондах с выплатой дохода пайщики несут повышенную налоговую нагрузку — платят 13% с каждой выплаты. В таких фондах в принципе теряются налоговые преимущества такого продукта, как ПИФ. Но пайщики вбили себе в голову, что выплата дохода — это круто. Просто погасить паи в нужном количестве в удобный для себя момент им в голову не приходит. Многие УК, естественно, пользуются такими настроениями и поведенческими стереотипами. Мир современный достаточно жёсткий, и естественный отбор пошёл по пути того, как люди умеют обращаться со своими деньгами. Те, которые этого не умеют, становятся пайщиками фондов с повышенными комиссиями и выплатой промежуточного дохода".

Нужен инструмент для сравнения ПИФов

По словам управляющих, российской индустрии коллективных инвестиций не хватает объективного инструмента для сравнения ПИФов, в том числе и по размерам комиссий. На международном рынке такой инструмент 40 лет назад создала компания Morningstar.

Председатель правления НРД Виктор Жидков предложил участникам рынка сделать таковой на базе маркетплейса "Финуслуги" с участием НРД, который тоже входит в группу Московской биржи. Но у управляющих ПИФами это предложение энтузиазма не вызвало.

"Пайщики российских ПИФов нуждаются в простом и доступном, а главное, общепризнанном рейтинге ПИФов, — говорит Вадим Сосков. — Попытка такого рейтинга предпринималась в начале 2000–х как раз на методике Morningstar. Однако 20 лет назад это не нашло поддержки — тогда рейтинг опередил своё время. Сейчас же, когда инфраструктура коллективных инвестиций включает сотни УК, вдумчивый инвестор нуждается в подобном продукте. При этом важно, чтобы рейтинг не был оторван от действительности и легко давал ответ на элементарные вопросы, волнующие пайщика при покупке: где самая низкая комиссия, где самая высокая доходность, где самое большое число пайщиков, где качественное управление портфелем".

"Инструмент рейтингования фондов очень важен, — поддерживает идею Дмитрий Тимофеев. — Если обратиться к той же методологии Morningstar, то она заключается в следующем: все фонды объединяются в однородные группы (у Morningstar их 48, например) и сравнение в рамках групп производится не просто по абсолютной доходности, а по соотношению риск /доходность. Это достаточно простая методология, но при этом она позволяет действительно оценить эффективность управляющего, показывая, насколько эффективно управляющий берёт риск на портфель и как этот принимаемый риск конвертируется в доходность, — условно, рискуя рублём, сколько зарабатывает управляющий — тот же рубль или больше? Также очень важно, что сравнение производится в рамках сформированных групп — в каждой, по сути, находятся одинаковые по своим стратегиям фонды. Это очень важно, сравнивать похожие или однородные стратегии. И за правильную группировку фондов как раз отвечают аналитики Morningstar. На российском рынке полного аналога такой практики пока нет, что–то приближённо похожее делает сервис Investfunds от Cbonds, но там нет группировки по категориям фондов, как у Morningstar".

"Аналитическая платформа Morningstar — мощнейший инструмент с исследованиями и аналитикой по всем параметрам фондового рынка, включая ETF–фонды, — констатирует генеральный директор УК ”Доходъ” Маргарита Бородатова. — Наш рынок фондов пока сравнительно небольшой как по количеству инвесторов, так и по количеству ПИФов. Многие фонды следуют похожим стратегиям, ключевым фактором выбора для инвестора по–прежнему остаётся доходность фонда. В перспективе, когда появится многолетняя база для анализа и рынок фондов достигнет планируемых мощностей, такой инструмент аналитики и сравнения точно будет актуальным".

Налоговое неравенство пугает управляющих

Проблемой, вокруг которой возникла оживлённая дискуссия, стало также ущемление интересов пайщиков в ходе протекающей сейчас налоговой реформы. Национальная ассоциация участников фондового рынка (НАУФОР) даже направила 18 июня письмо в Минфин, где указано, в частности, что НДФЛ с доходов по ценным бумагам ограничен ставкой 15%, но паи в законопроекте среди ценных бумаг не перечислены, так что доход по ним может достигать 22%.

"Я считаю, что не должно быть налогового арбитража между инструментами коллективных инвестиций и другими инструментами, — комментирует Дмитрий Тимофеев. — Я очень надеюсь, что в свете последних планируемых изменений в Налоговом кодексе инструменты коллективных инвестиций будут иметь налоговый режим, идентичный режиму для ценных бумаг, — то есть для всех доходов критически важно оставить единую, плоскую ставку НДФЛ 15%".

"Мы поддерживаем те предложения, которые НАУФОР направил в Минфин в связи с проектом изменения Налогового кодекса, — говорит Маргарита Бородатова. — Важно сохранить налоговые ставки для доходов, выплачиваемых с фондов, на уровне, аналогичном налоговым ставкам от доходов с других инструментов инвестирования".

“

Один из недостатков нашего рынка — это отсутствие нашего собственного Morningstar, где можно было бы сравнивать фонды по категориям, по различным классам. Потому что, конечно, в нашем рынке, при нашем уровне ликвидности фонд с 50 млн рублей и фонд с 50 млрд — это совершенно разные сущности. С точки зрения спроса есть некоторые вещи, которые его ухудшают. Например, механизм налогообложения выплат. Почему выплаты по фондам должны облагаться по большей ставке, чем купонные выплаты и дивидендные выплаты? Это такая странная история. Мы не пытаемся использовать исключительно налоговые манёвры. А хотим, чтобы было объективное выравнивание, чтобы хотя бы не было дискриминации фондов по отношению к другим инструментам.

Ирина Кривошеева

председатель правления, генеральный директор УК "Альфа–Капитал"

“

Хочется думать, что это недоразумение, но сразу несколько решений налоговых в последнее время дискриминируют институт коллективного инвестирования по сравнению с другими финансовыми услугами. И паи из пятилетнего срока льготы на долгосрочное владение выпали, и доходы по паям не попали в расчёт налоговой базы на 13–15%, а попали в общую до 22%. Мы это будем обсуждать с Минфином. Все, наверное, обратили внимание на наше письмо в Минфин. В ближайшее время мы будем с ними встречаться, обсуждать это как поправки к тому законопроекту, который они намерены в этом году рассматривать.

Алексей Тимофеев

президент НАУФОР