"Золотое

ралли" происходит за счёт замедления инфляции в США и усиления ожиданий понижения ставки ФРС уже в сентябре.

07:0323 июля 202407:03

13305просмотров

07:0323 июля 2024

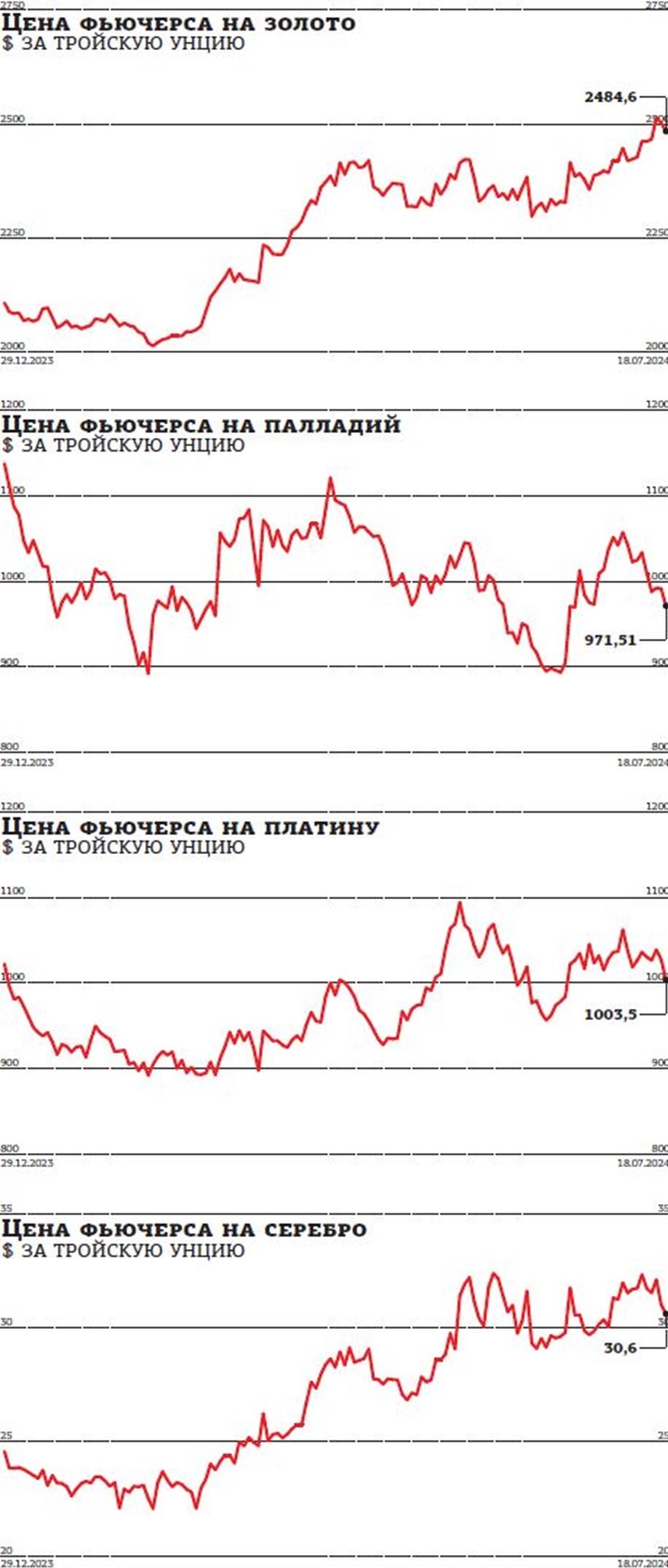

Цена золота на мировом рынке достигла исторического максимума чуть ниже $2500 за тройскую унцию. В России фьючерсы даже превысили эту отметку. Но в конце недели началась коррекция.

Во вторник, 16 июля, цена августовских фьючерсов на золото на бирже Comex достигла рекордной отметки $2487,4 за тройскую унцию. На следующий день котировки слегка обновили максимум, добив до $2488,4, но после этого пошли вниз и к обеду пятницы упали почти на 3%, до $2416.

На Московской бирже фьючерсы на жёлтый метал во вторник и среду закрывались выше круглой отметки $2500 за унцию (см. график), но в четверг и пятницу также скорректировались. Тем не менее рост золота по российским фьючерсам с начала года к вечеру 18 июля составил 18%.

Росту способствует ряд факторов

"Золотое ралли" происходит за счёт замедления инфляции в США и усиления ожиданий понижения ставки ФРС уже в сентябре, считает аналитик фондового рынка УК "Альфа–Капитал" Алина Попцова. "Самые оптимистичные прогнозы сейчас закладывают три понижения ставки до конца года, со сдвигом верхней границы диапазона к 4,75%, — уточняет она. — Наш базовый сценарий предполагает два понижения до 5%. Традиционно более низкие процентные ставки и слабые позиции доллара США повышают привлекательность недоходных слитков. Цены также двигали вверх крупные покупки золота центральными банками (крупнейшие покупатели — регуляторы Польши, Турции, Китая и Индии), которые стремятся диверсифицировать структуру резервов, в том числе снижая долю доллара США. В целом спрос на защитные активы ожидаемо вырос на фоне геополитической напряжённости. В 2023 году центральные банки приобрели около 1037 тонн золота — второй максимум после покупок 1082 тонн в 2022 году. За I квартал 2024 года чистые покупки выросли до 289,7 тонны".

Читайте также:

Криптовалюты

Рынок криптовалют салютует выжившему Трампу

Увеличение объёмов вложений со стороны биржевых фондов также подогревает цены, добавляет Алина Попцова. Кроме того, инвесторы взвешивают шансы на возвращение Дональда Трампа на пост президента США, которые значительно повысились после покушения на него. Сценарий победы Трампа предполагает вероятность продолжения курса на понижение налоговых ставок, которое может углубить бюджетный дефицит, а также вызвать обострение геополитической напряжённости.

По оценке эксперта УК "Альфа–Капитал", золото сохранит восходящий тренд в силу геополитической и макроэкономической неопределённости. "Считаем достижимым ориентиром по цене золота $2500 за унцию к концу года за счёт ожидаемого понижения ставки ФРС в ноябре–декабре. В 2025 году котировки могут продолжить тренд к $2600 за унцию. Прогнозы инвестбанков США о достижении $3000 за унцию уже в этом году видятся нам слишком оптимистичными".

Аналитик ИК "ВЕЛЕС Капитал" Елена Кожухова помимо ожидания снижения процентных ставок ФРС к главным причинам роста золота относит политическую неопределённость в США и Европе. "В частности, в Европе после парламентских выборов произошла ребалансировка политических сил в сторону более высокой доли правых партий в ЕС и лейбористов в Великобритании, — излагает подробности она. — В США же перед осенними президентскими выборами состоялось неуспешное покушение на кандидата от Республиканской партии и бывшего главу государства Дональда Трампа, в то время как Джо Байден сам признаёт, что может снять свою кандидатуру из–за состояния здоровья".

В целом, по мнению Елены Кожуховой, основные риски для золота на второе полугодие текущего года смещены в сторону повышательных. "Цены на золото, с высокой вероятностью, могут стабилизироваться выше $2500 за унцию с перспективой развития роста к $2600 и выше, — предполагает она. — Отменить позитивный сценарий на рынке золота и способствовать нисходящей коррекции цен в район $2000 за унцию могут новые витки инфляции в США и еврозоне, которые отсрочили бы снижение процентных ставок. Одним из негативных для цен факторов также могло бы стать разрешение актуальных геополитических конфликтов".

Ведущий аналитик Freedom Finance Global Наталья Мильчакова среди причин роста золота на первый план ставит снижение в прошлые годы объёмов добычи, которое стало следствием снижения инвестиций в золотодобывающую промышленность. Низкие объёмы добычи генерируют ожидания дефицита золота и вызывают на него повышенный спрос. "Другой фактор роста — высокий спрос центральных банков мира, и прежде всего Народного банка Китая, который постепенно сокращает долю доллара в своих международных резервах, — указывает она. — Также высокий спрос на золото в рамках дедолларизации резервов предъявляют центральные банки Саудовской Аравии, Индии, Узбекистана и многих других развивающихся стран, а рынок видит, что проходят большие объёмы покупок, и это вызывает ажиотажный спрос спекулянтов на покупку золота".

Инвестиционный стратег брокера "ВТБ Мои инвестиции" Станислав Клещёв обращает внимание на то, что цены на золото отрываются от себестоимости. "Сейчас разница цены на золото и стоимости его добычи для подавляющего большинства производителей приближается к 30% против исторических 10–20%, — говорит он. — Это указывает на высокую рентабельность производства и потенциально должно стимулировать приток инвестиций в отрасль, ввод новых месторождений и увеличение предложения драгметалла. Но это длительный процесс. По нашему мнению, цены на золото не выглядят устойчивыми. Однако геополитическая неопределённость и ослабление доллара, вероятно, будут стимулировать спрос на него в ближайшее время. Наш прогноз на текущий год — $2300 за унцию, цены на драгметалл уже достигли этого уровня. Но мы придерживаемся консервативных оценок и не пересматриваем его".

Руководитель департамента инвестиционной аналитики "Т–Инвестиций" Кирилл Комаров также склоняется к тому, что нынешние цены золота завышены. "На текущий момент мы имеем нейтральный взгляд на золото и сохраняем наш таргет $2350 до конца 2024 года, — поделился он. — Хотя долгосрочно нам нравится данный актив и мы считаем, что он должен быть в портфеле инвесторов в целях диверсификации, в моменте наблюдаемый рост цен выглядит избыточным".

Остальные драгметаллы далеки от максимумов

Котировки других драгоценных металлов далеки от исторических максимумов. И если серебро, судя по фьючерсам на Московской бирже, с начала года подросло в цене даже больше золота, на 24%, то платина и палладий в минусе — на 2% и 15% соответственно.

"Цены на серебро (которое также является промышленным металлом) уже показали опережающую в сравнении с золотом динамику — с ростом на 29,66% и достижением 11–летнего пика, — приводит цифры с международного рынка Алина Попцова. — Импорт серебра в Индию, например, уже за первые 4 месяца превысил общий объём за весь 2023 год на фоне растущего спроса в индустрии солнечных батарей. В случае ожидаемого нами продолжения роста золота серебро будет двигаться с ним в тандеме. Кроме того, рынок серебра четвёртый год испытывает структурный рыночный дефицит из–за ожиданий более высокого промышленного спроса".

"Золото традиционно дорожает на фоне общей нестабильности в мировой экономике и политике, и сейчас мы видим стимулы и со стороны геополитики, и со стороны макростатистики и риторики регуляторов: ястребиные высказывания глав ряда крупнейших ЦБ несколько смягчились на фоне снижения темпов инфляции, — отмечает руководитель управления аналитических исследований АО “ИВА Партнерс” Дмитрий Александров. — Тем не менее пока в данном движении виден лишь локальный импульс, а не начало устойчивого тренда, поэтому о скором догоняющем росте других драгметаллов я бы пока не говорил, поскольку промышленность в мире пока не выглядит оптимистичной — мы видим довольно сдержанную динамику в серебре, а платина и палладий, вероятно, будут ждать существенных сигналов со стороны автопрома. Так что наиболее адекватный прогноз — подъём золота на 7–15% на горизонте полугода".

"Серебро, скорее всего, будет традиционно опережающими темпами следовать за динамикой золота и при оптимистичном сценарии попробует закрепиться выше $32 за унцию, — прогнозирует Елена Кожухова — В то же время платина и палладий с весны текущего года затрудняются с возвращением к восходящим трендам и остаются под давлением в связи с ростом популярности электромобилей и, как следствие, более ограниченного спроса на автомобили с двигателями внутреннего сгорания, в которых используются указанные металлы. Как платина, так и палладий этим летом борются за психологически важные уровни $1000 за унцию, стабилизация выше которых, скорее всего, позволит развить повышение, которое с фундаментальной точки зрения может обеспечиваться в том числе спросом на гибридные автомобили".

"Я жду догоняющего роста цен других драгметаллов, — говорит главный аналитик ПСБ Алексей Головинов. — В первую очередь серебра и палладия. Что касается палладия, структурный дефицит и сильное падение стоимости от своего максимума в течение последних 2 лет должны привести к развороту цен. Сейчас ситуация складывается крайне благоприятно для цен на драгоценные металлы. В текущих реалиях цены на золото выше $2500 за унцию не выглядят недостижимо. В части серебра жду, что цены обновят годовые максимумы и закрепятся выше $33 за унцию. По палладию первой значимой отметкой выступают $1250 за унцию".

"Из–за высоких темпов роста цены через некоторое время спрос на слишком подорожавшее золото снизится, но это будет означать, что у других драгметаллов есть потенциал роста, — уверена Наталья Мильчакова. — Прежде всего речь идёт о серебре, которое, во–первых, в абсолютных величинах всегда торгуется с дисконтом по отношению к золоту, во–вторых, рост цен на серебро очень часто происходил, когда золото сильно дорожало и на него начинал падать спрос. Тем не менее реальной выглядит цена тройской унции золота примерно на уровне $3000 к концу этого года или началу следующего, так как доллар, основной конкурент золота, может сильно подешеветь, если ФРС начнёт снижать процентные ставки до конца 2024 года".

Акции золотодобытчиков привлекают внимание

В связи с ростом цены золота Алина Попцова считает привлекательными акции таких российских компаний, как "Полюс", ЮГК ("Южуралзолото"), "Селигдар". "“Полюс” отличается высокой рентабельностью и сейчас осваивает Сухой Лог, — напоминает она. — ЮГК планирует запуск второй линии на новом месторождении “Высокое”, который удвоит мощности по переработке руды. Компания ожидает, что с 2025 года сможет производить на месторождении суммарно до 4 тонн золота ежегодно, с 2027 года — 6 тонн в год. При этом ЮГК будет увеличивать производство за счёт новых проектов “Коммунар” и “Курасан”. “Селигдар” улучшил показатели по объёмам добычи и выручке в сравнении с прошлым годом и провёл ряд мероприятий по модернизации производственных мощностей, что позитивно для операционных результатов следующей половины года. Российские золотодобытчики в целом выигрывают за счёт меньшей себестоимости добычи в сравнении с зарубежными компаниями и смогут выиграть в экспортной выручке не только от роста стоимости металла, но и за счёт ожидаемого ослабления рубля во втором полугодии после недавнего понижения валютных требований".

"Мы имеем рейтинг “покупать” по акциям “Полюса” и “Южуралзолота” с целевыми ценами 14 000 рублей и 1,16 рубля за акцию соответственно, — констатирует Кирилл Комаров. — Обе компании выигрывают от наблюдаемого роста цен на золото, а их акции дёшево оценены по мультипликаторам".

Станислав Клещёв нейтрально смотрит на акции российских производителей золота, отмечая при этом расширение потенциала роста в акциях "Селигдара".

"Интересно выглядит инвестиционный кейс компании “Южуралзолото”, которая прошла пик капитальных вложений и в ближайшие 2 года увеличит добычу золота на треть", — добавляет он.

"Из акций российских золотодобытчиков никого не выделяем, у каждого игрока свои минусы, но с точки зрения устойчивости операционного бизнеса традиционно можно отметить “Полюс”", — полагает Дмитрий Александров.

"При повышении цен на золото интересными вновь станут инвестиции в таких золотодобытчиков, как “Полюс”, “Селигдар” и “Южуралзолото”, — думает Елена Кожухова. — Бумаги Solidcore (бывший “Полиметалл”) с конца сентября прекратят торги на Мосбирже после переезда бизнеса компании в Казахстан, поэтому вложения в них в ближайшие недели можно назвать спекулятивными. На данный момент наша фундаментальная рекомендация по акциям “Полюса” “держать” с целевой ценой 14 163 рубля предполагает потенциал роста цен около 11% от уровней 17 июля. Мы не исключаем выплаты дивидендов “Полюсом” уже за первое полугодие текущего года, при этом, по нашим оценкам, при текущих ценах на золото и валютном курсе совокупный дивиденд “Полюса” за 2024 год может составить 800–850 рублей на акцию (доходность 6–7% к текущим котировкам). “Селигдар” может выплатить дивиденды уже за 9 месяцев 2024 года, но в целом представляется более спекулятивной историей".

“

Золото традиционно считается защитным активом, к которому прибегают инвесторы во времена экономической и геополитической турбулентности. В условиях нестабильности на финансовых рынках, инфляционных рисков и неопределённости в мировой экономике спрос на золото значительно возрастает. Центральные банки многих стран увеличивают свои золотые резервы, что также способствует росту цен на этот драгметалл. Наблюдается также рост спроса на физическое золото — инвесторам нравится иметь реальный актив, который можно хранить вне банковской системы. Инвестиции в физическое золото для российских инвесторов стали особенно привлекательны после отмены НДС в марте прошлого года. Мы в ломбардной отрасли видим заметное увеличение спроса на ювелирные украшения, которые, в отличие от монет и слитков, гораздо проще купить и потом реализовать. Увеличение спроса на ювелирные изделия связано, безусловно, с ростом цен на золото, а также с изменением потребительского поведения.

Алексей Лазутин

генеральный директор ПАО "МГКЛ" (ГК "Мосгорломбард")

“

С золотом обычно сравнивают серебро, однако оно пока не показывает аналогичный рост — если золото обновляет исторические максимумы, то серебро находится существенно ниже своих максимальных значений. Здесь сказывается, с одной стороны, то, что серебро не присутствует в золотовалютных резервах. При этом оно является промышленным металлом, что даёт спрос со стороны промпредприятий, и, соответственно, для серебра более важен экономический рост. Есть опасения замедления мировой экономики из–за высоких ставок, что снижает спрос на серебро. При этом данный металл также может продемонстрировать позитивную динамику в случае улучшения макроэкономических прогнозов смягчения ДКП ведущими центробанками.

Богдан Зварич

главный аналитик Банки.ру