За год уровень монополизации рынка новостроек в Петербурге снизился на 1% и попал в категорию конкурентного, выяснили аналитики сервиса аренды и покупки недвижимости ЦИАН.

В Северной столице топ-5 застройщиков контролируют 61% новостроек, то есть в среднем на пять крупнейших застройщиков приходится 61% сделок на первичном рынке. Этот показатель ниже, чем общероссийский, где степень монополизации рынка составляет 65%.

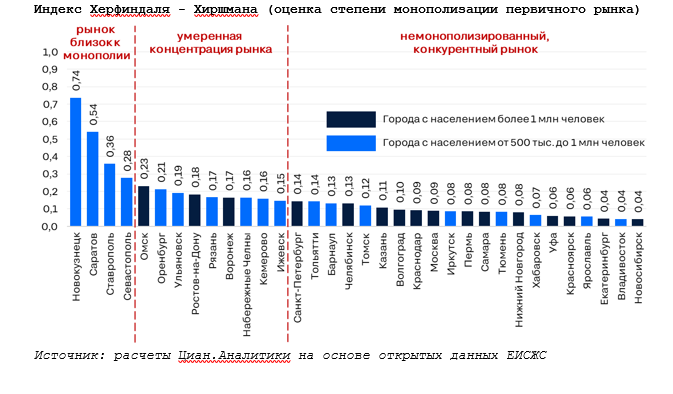

Самыми монополизированными городами оказались Новокузнецк, Саратов и Севастополь, где соответствующий показатель превышает 90%. Например, в Новокузнецке продажи в этом году совершали только три застройщика. Зато в Новосибирске и Владивостоке монополизация составляет только 36% и 34% соответственно.

В большинстве крупных городов России конкуренция между застройщиками выросла на 2 процентных пункта, но это не единая тенденция. В 2024 году в Томске этот показатель рухнул на 26%, а в Иркутске вырос на 14%.

“

"В большинстве крупных городов РФ уровень монополизации в сегменте новостроек некритичен для рынка. К тому же расчёты показывают, что за последний год показатель во многих локациях немного снизился. Одна из причин такой динамики — успешные продажи II квартала 2024 года: обычно в периоды высокого спроса уровень монополизации сокращается, а в периоды с небольшими объёмами продаж — наоборот, повышается, поскольку крупные игроки более устойчивы к кризисам (покупатели делают выбор в пользу более известных компаний", — объяснила эксперт "ЦИАН.Аналитика" Елена Лапшина.

Снижение уровня монополизации на рынках считается благоприятным фактором, поскольку низкая конкуренция не менее опасна для рынка, чем спад продаж или удлинение сроков сдачи домов.

Ранее во время круглого стола "Делового Петербурга" участники рынка обсудили, как адаптируются к новым реалиям. Основной объём сделок сейчас ожидается по программе семейной ипотеки, параллельно девелоперы внедряют разнообразные программы рассрочки. Вместе с тем, на фоне жёстко зарегулированного банковского финансирования всё больше девелоперов обращаются к сторонним вариантам привлечения финансирования.

Опрошенные "Деловым Петербургом" застройщики не видят причин для монополизации, отмечая высокую ротацию в разные периоды и в разных сегментах первичного рынка недвижимости.

“

Когда речь идет о таких изменениях, порядка 1%, то какие-либо однозначные выводы делать сложно. Можно, например, вспомнить, что на конец первого полугодия 2023 года на топ-5 крупнейших застройщиков в Петербурге приходилось 4 млн м2 в строительстве. По итогам первого полугодия текущего года – это порядка 3,5 млн м2.

Но и общие объемы строительства в городе также снизились. В топ-10 Петербурга регулярно происходит ротация, и зачастую новые интересные рынку проекты менее крупных компаний забирают часть спроса от предложений более крупных компаний. Однако, крупнейшие так или иначе сохраняют за собой основные объемы продаж на рынке. Это, прежде всего, касается масс-маркета.

Диверсификации или, напротив, резкого усиления монополизации пока ждать не приходится. В городе много компаний, у которых объемы строительства могут значительно меняться от года к году. В зависимости от их планов (а сейчас еще и от возможных пересмотров этих планов) запусков новых проектов. Общая тенденция к укрупнению есть и довольно давно, но она не ярко выраженная. В моменте может меняться на противоположную.

Также на эти процессы влияет ситуация с дефицитом участков в городе и подготовкой документации для строительства. Длинные циклы, которые могут занимать до трех лет от покупки участка до выхода проекта на рынок, могут позволить себе более крупные компании. Поэтому такая реальность, скорее, работает на тенденцию укрупнения.

Сергей Софронов

коммерческий директор ГК "ПСК"

“

Некоторая консолидация рынка произошла в период перехода застройщиков на проектное финансирование. Не все игроки были готовы к работе по новым правилам и смогли соответствовать требованиям банков. Периодически у девелоперов происходят сделки слияния и поглощения, но это оказывает незначительное влияние на рынок.

При оценке монополизации рынка важно обращать внимание на методологию. Кто-то измеряет долю рынка застройщика объемом ввода жилья, кто-то текущим объемом строящейся недвижимости или количеством сделок за период. Не стоит забывать и о разных сегментах недвижимости. Если один из девелоперов фокусируется на недвижимости комфорт-класса, а другой на премиальной, они не будут друг другу конкурентами, невзирая на объем строительства или количество сделок.

В любом случае рынок Петербурга был и остается высококонкурентным, для него характерно присутствие большого количества активных игроков. Время от времени их доля меняется, происходит некоторая ротация внутри топ-10, на это влияет стратегия пополнения земельного банка и выход новых проектов. Кроме того, в обе столицы стремятся региональные девелоперы, поэтому монополизация рынку недвижимости в ближайшей перспективе точно не грозит.

Именно факт "перегрева" рынка жилья в Санкт-Петербурге и стал одной из предпосылок региональной экспансии GloraX.

Егор Фёдоров

вице-президент коммерческого блока GloraX