Банки и МФО тестируют схемы обхода ограничений ЦБ РФ по кредитованию граждан с высокой долговой нагрузкой. Заёмщикам предлагают оформить статус самозанятого, чтобы увеличить шансы на одобрение выдачи ссуды.

Попытки Банка России охладить рынок потребительского кредитования привели к тому, что кредиторы стали присматриваться к прежде менее надёжной для них категории заёмщиков, самозанятых. В ряде случаев, как стало известно "ДП", консультанты напрямую рекомендуют потенциальному заёмщику оформить статус плательщика НПД (налога на профессиональный доход). Чаще такие рекомендации звучат в микрофинансировании.

Почему самозанятым дают кредиты

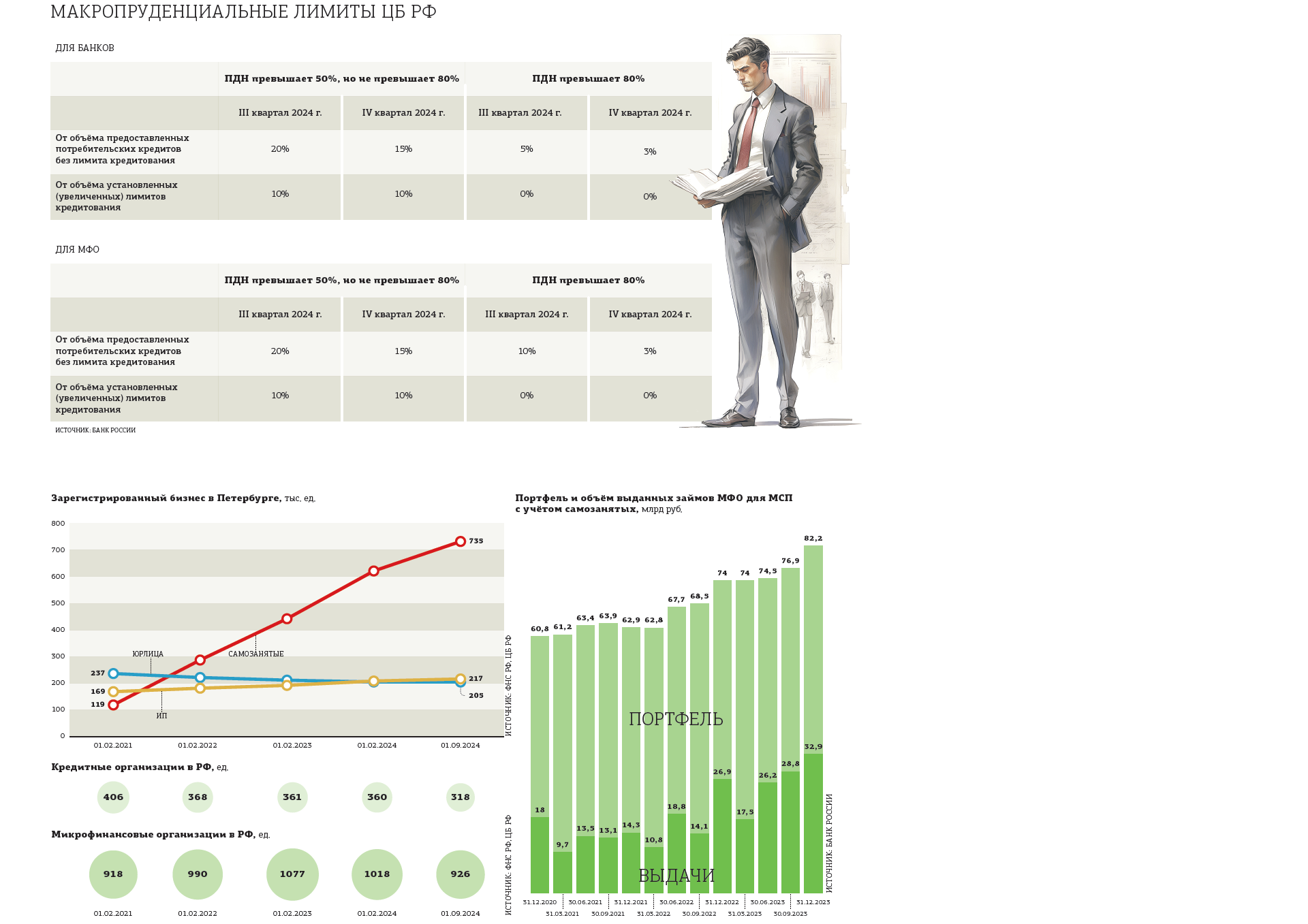

В текущем году ЦБ РФ уже трижды ужесточал для банков и МФО требования к платёжеспособности заёмщиков по необеспеченным кредитам и займам. С 1 октября стартует очередная волна: действует прямой запрет на выдачи ссуд с лимитом кредитования (как правило, это кредитки) гражданам, чья предельная долговая нагрузка превышает 80% (ПДН, рассчитывается кредитором самостоятельно как соотношение доходов к ежемесячным выплатам по всем кредитным обязательствам). Также сокращается с 20 до 15% и доля выдач для заёмщиков с ПДН в диапазоне 50–80%.

Регулятор поясняет свои действия так: граждане закредитованы — более трети всех выдач оформляется тем, кто большую часть дохода направляет на обслуживание долга. В результате растёт просроченная задолженность, люди попадают в дефолты, банкротятся и распродают имущество.

Читайте также:

Налоги

Российские власти плотно взялись за самозанятых

Расчёт ПДН кредиторы с января текущего года осуществляют по всем кредитам и займам свыше 10 тыс. рублей. И если совокупную сумму выплат по кредитам и займам они обязаны увидеть из выписок кредитных бюро, то к доходам должника отношение более лояльное. Их потенциальный заёмщик подтверждает сам.

Сейчас распространение вновь стали получать справки по форме банка (потребуется лишь "круглая" печать и подпись руководителя и главного бухгалтера компании). И одним из способов увеличения совокупных доходов заёмщика оказался статус самозанятого.

Схема достаточно проста: если кредитор из всех предоставленных справок видит, что из–за требований ЦБ РФ не может выдать заём или кредит, то просит заёмщика оформить статус самозанятого. И так как пока никаких доходов он ещё не получал, то для расчёта дохода можно вносить любые суммы, главное, чтобы они не превысили "самозанятый" лимит 2,4 млн рублей за год.

Официально ни банки, ни МФО не подтверждают такие действия. "ДП" направил запрос в Банк России: регулятор в своих сообщениях пока не заявлял о выявлении подобной практики в сфере кредитования. Если же она получит распространение, то доля проблемных заёмщиков вновь может начать расти. У самозанятых нет стабильного источника дохода, в отличие от гражданина, работающего по найму, или индивидуального предпринимателя, доход которого может быть подтверждён налоговыми декларациями.

Косвенно действия кредиторов могут повлиять и на существенное увеличение числа самозанятых в стране за последнее время. На начало сентября в РФ, по данным ФНС, зарегистрировано 11,2 млн человек (+19% с начала года) самозанятых. Из них жителей Петербурга — уже свыше 735 тыс. (+18%). Как уточнили "ДП" в Комфине, на 31 августа самозанятые жители города перечислили в местный бюджет более 3,5 млрд рублей налога.

Каждый самозанятый может выбрать несколько отраслей или вовсе не указывать отрасль своей деятельности. Но наибольшая часть из них указала сферы ремонта, авто и IT.

С момента появления в 2019 году нового класса заёмщиков — самозанятых — многое изменилось. В 2020–м ФНС РФ даже распространила для кредиторов информационное письмо, что нужно считать подтверждением их доходов. Это может быть как выписка движения денег по счёту, так и сформированная справка. Но массовости для кредитования это не добавляло. Ряд банков на своих сайтах декларирует отдельные продукты для этой категории заёмщиков, хотя в большей степени это маркетинг. Официально банки классифицируют самозанятых исключительно как физлиц. В отличие от МФО.