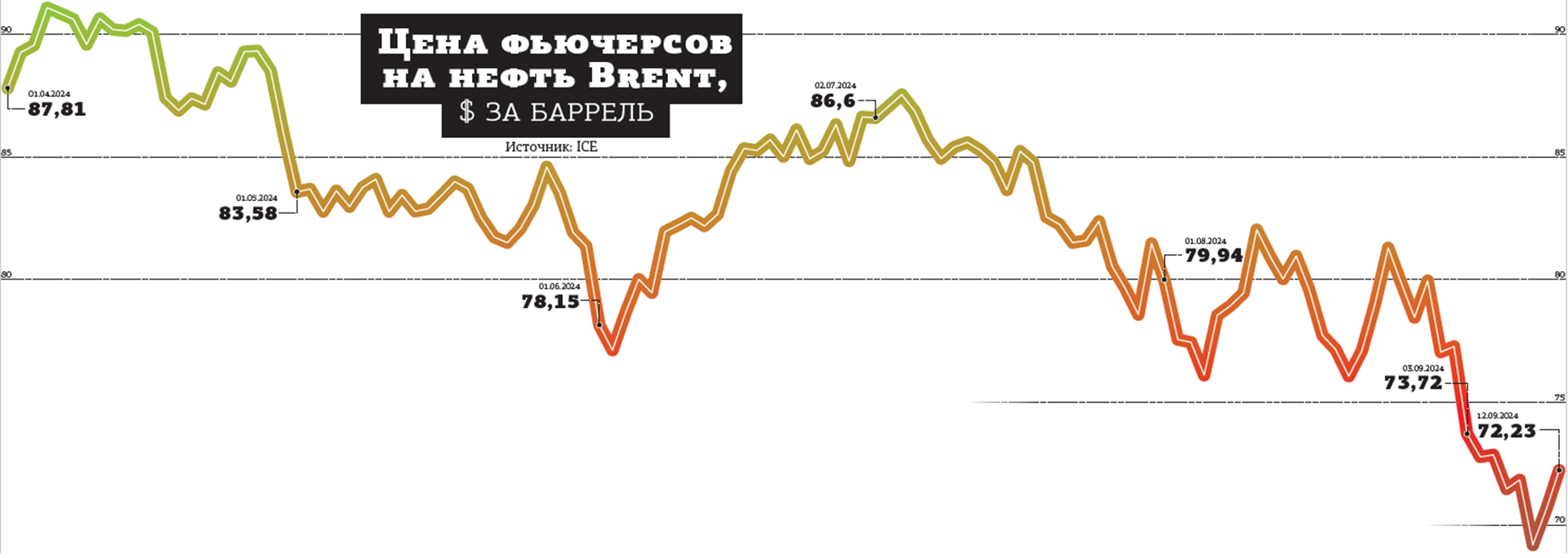

Снижение цен на нефть остановилось под отметкой $70 за баррель сорта Brent. Однако эксперты допускают продолжение обвала до $60 и даже ниже. Это ударит по курсу рубля и котировкам российских акций.

Котировки фьючерсов на нефть сорта Brent на прошлой неделе проваливались до $68,68 за баррель — минимального уровня с декабря 2021 года. С апрельского максимума $92,18 цена бочки менее чем за полгода упала на четверть. Однако затем последовал отскок вверх более чем на 5%. 12 сентября стоимость барреля поднималась выше $72,5.

Потребители сырья чувствуют себя неважно

Руководитель петербургского отделения компании "Алор брокер" Ольга Шувалова полагает, что основными факторами текущего снижения стали замедление мировой экономики и ослабление спроса на топливо со стороны крупнейших потребителей. "В США продолжается сокращение промышленного производства, что снижает спрос на энергоносители, а в Китае наблюдается падение деловой активности", — поясняет она.

Портфельный управляющий "РСХБ Управление активами" Александр Власенко среди причин снижения цен на нефть называет, во–первых, замедление спроса на нефть в Китае, во–вторых — завершение туристического сезона в США, в связи с чем загрузка основных нефтеперерабатывающих заводов снижается, а ряд заводов выходит на плановую профилактику, что воспринимается рынком как возможное увеличение запасов нефти в США. "Третье — это ослабление геополитической напряжённости на Ближнем Востоке, что приводит к сокращению премии в ценах на энергоносители", — добавляет он.

По мнению аналитика ИК "Велес капитал" Елены Кожуховой, цены на нефть в сентябре достигли минимума с 2021 года на фоне усиления опасений в отношении более ограниченного спроса, актуальность которых подтверждается его сокращением в Китае, а также снижением прогнозов по мировому потреблению чёрного золота картелем ОПЕК и Международным энергетическим агентством (МЭА). "Активность в производственных секторах Китая, США и еврозоны замедляется уже несколько месяцев подряд, что негативно сказывается на потребности крупнейших экономик в ресурсах", — подчёркивает она.

В понедельник на прошлой неделе ОПЕК понизил прогноз роста мирового спроса на 2024 год с 2,11 млн до 2,03 млн баррелей в сутки (б/с). При этом очередное сокращение добычи странами — участниками соглашения ОПЕК+ под вопросом — возможности поддерживать цены могут быть исчерпаны. Сейчас ОПЕК+ сдерживает мировую добычу примерно на 5,9 млн б/с благодаря согласованным квотам (3,67 млн б/с) и дополнительным добровольным сокращениям со стороны Саудовской Аравии, России и других стран. "Текущее сокращение добычи означает потерю почти 6% рынка, а дальнейшее сокращение приведёт лишь к тому, что растущие производители получат ещё большую долю рынка, — комментируют аналитики “БКС Мир инвестиций”. — К таким производителям относятся США, которые с конца 2022 года увеличили добычу жидких углеводородов на 10%, или на 1,2 млн баррелей в сутки".

Несколько дней назад члены ОПЕК+ отменили запланированное ранее увеличение добычи на 180 тыс. б/с в октябре. Если бы они этого не сделали, провал котировок мог быть более глубоким.

МЭА, в свою очередь, в четверг понизило оценку роста спроса на нефть в мире в 2024 году относительно прошлого года на 67 тыс. б / с, до 903 тыс. б / с. Причиной этого решения аналитики агентства назвали корректировку ожиданий по потреблению нефти в Китае. Теперь в МЭА ожидают, что спрос на нефть в КНР в 2024 году вырастет всего на 180 тыс. б / с, до 16,7 млн б / с. Ещё в начале года этот показатель оценивался в 700 тыс. б / с, а в прошлом месяце — около 300 тыс. б / с.

В то же время в МЭА подсчитали, что страны ОПЕК+ в августе добывали 34,56 млн б / с нефти, в то время как по условиям соглашения, с учётом всех добровольных сокращений ряда членов альянса, должны были извлекать 33,71 млн б/с. Таким образом, превышение плана по итогам прошедшего месяца составило 850 тыс. б/с.