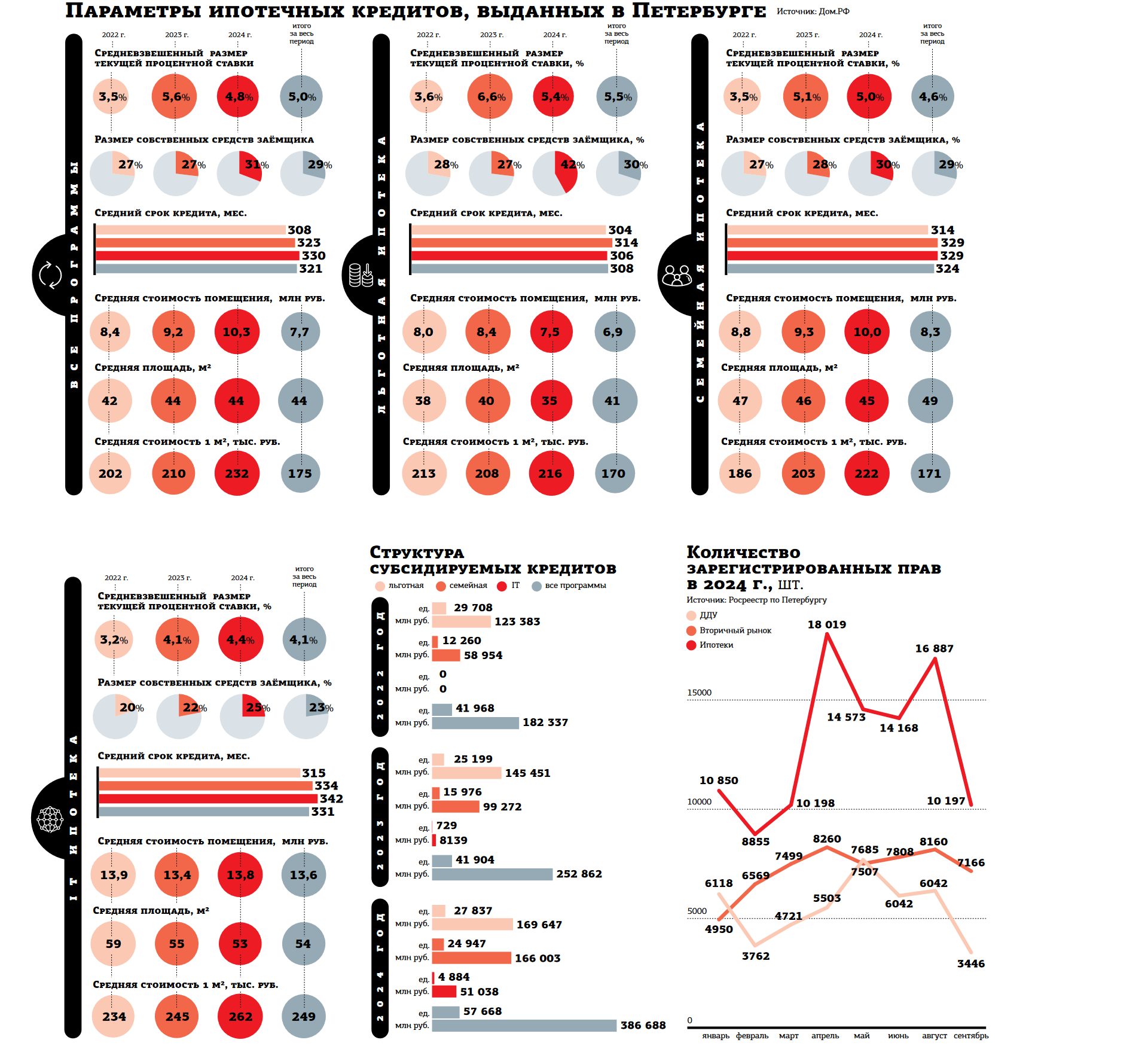

Рынок нового жилья оказался на грани коллапса. У банков заканчиваются деньги на выдачу льготной ипотеки, по которой продаётся до 90% квартир. Из–за роста ключевой ставки бюджет вынужден доплачивать банкирам всё больше.

На минувшей неделе ТАСС со ссылкой на открытые данные оператора льготных ипотечных программ "Дом.РФ" распространил информацию о том, что лимиты субсидий по IT–ипотеке, предусмотренной федеральным бюджетом, исчерпаны на 96%, по семейной ипотеке — на 92%. Информации, будут ли они увеличены до конца года, нет.

“

"Об исчерпании лимитов сообщают не все банки, но все уведомляют о том, что лимиты заканчиваются. Например, так делал Сбербанк на площадке “Домклик”", — говорит руководитель отдела ипотечного кредитования ГК "ПСК" Кирилл Кудрявцев.

Сейчас на Сбербанк приходится 49% от общего лимита по семейной ипотеке и 35% по программе для айтишников. Следующим по доле идёт ВТБ (по 24% на обе программы). На оставшихся участников приходится по 5% и менее — всего в программе субсидирования 69 кредитных организаций. Кто–то при этом давно приостановил выдачу, и именно от него лимиты и будут изъяты в пользу более активных конкурентов. Поэтому решение игроков, на которых приходится 75% от всех выдач, напугало застройщиков.

"Дом.РФ" уже заявил, что до 10 октября завершит перераспределение лимитов. Их также могут повысить за счёт неизрасходованных средств, оставшихся после завершения программы массовой льготной ипотеки, действовавшей до 1 июля 2024 года. По оценкам "Дом.РФ", неиспользованные остатки составили 70 млрд рублей.

Когда 10 июля Минфин объявил о продлении семейной ипотеки, он отметил, что в бюджете на 2024 год на реализацию программы заложено 223,8 млрд рублей. Какая часть этой суммы на тот момент оставалась неизрасходованной, он не уточнял. Но было заявлено, что "изменениями в закон о бюджете предлагается увеличить бюджетные ассигнования на 66,2 млрд рублей". "ДП" не удалось найти в базе данных Госдумы законопроектов о корректировке бюджета, внесённых с июля. В то же время продление семейной ипотеки было анонсировано до 2030 года.

Как государство субсидирует ипотеку

Льготная ипотека выдаётся под 6% годовых. Рыночные ставки составляют сейчас около 20%. Разницу компенсирует государство.

Банк–кредитор ежемесячно получает от оператора льготных программ разницу между рыночной и базовой ставкой по программе. Под рыночной правительство РФ считает ключевую, увеличенную на надбавку. В июле текущего года размер последней был повышен с 1,5 процентного пункта (п. п.) до 2 п. п. По факту на сегодня банк–кредитор может рассчитывать на возмещение в виде 15% годовых.

Год назад, когда ключевая была на уровне 16% годовых, у распорядителей бюджета начало формироваться недовольство: поддержка коммерческих банков стала обходиться госказне слишком дорого. Тогда было принято решение снизить уровень надбавки. Ответ от банков последовал незамедлительно: они переложили свои недополученные доходы на застройщиков, став брать с них дополнительную комиссию. Последние, в свою очередь, дополнительную финансовую нагрузку переложили в стоимость квадратного метра. К весне ситуация нормализовалась — стороны договорились. Но лимит на компенсации в бюджете стал сокращаться ускоренными темпами. С 1 июля 2024 года льготная ипотека "для всех" была отменена, на рынке остались лишь целевые программы. При этом мало кто мог предполагать, что с августа ЦБ РФ начнёт ужесточение своей денежно–кредитной политики, повышая ключевую ставку.

Удар по рынку жилья

По данным "Дом.РФ", в январе–сентябре 2024 года банки выдали в Петербурге 14,8 тыс. ипотек по семейной программе. По оценке ЦБ РФ, за этот же период в городе было оформлено 35,9 тыс. ипотечных кредитов. Таким образом, почти 41% оформленных кредитов пришлось исключительно на одну — семейную — льготную программу. Стоит отметить, что "Дом.РФ" получает информацию от банкиров с задержкой по времени, поэтому фактическая доля программы должна быть существенно выше. С июля семейная ипотека осталась единственной льготной программой в Петербурге (IT–ипотека на город не распространяется). Опрошенные "ДП" застройщики заявили, что на неё приходится до 90% всех продаж.

"Программы с базовыми ставками фактически никем не используются", — говорит вице–президент по продажам и сервису Группы RBI Дмитрий Фалкин.

"Льготные ипотечные программы изменили рынок, сегодняшний покупатель обращает внимание не столько на стоимость понравившегося лота, сколько на размер первоначального взноса и ежемесячных платежей", — рассказывает директор департамента продаж GloraX Татьяна Халилова.

Драматичность ситуации подтверждают и данные Росреестра по регистрации договоров долевого участия в августе: в последний месяц лета орган зарегистрировал 3,4 тыс. договоров долевого участия, из которых по льготной программе оказалось 2,1 тыс., то есть 61%. За неполный сентябрь, как сообщает "Дом.РФ", по ней выдано уже 1 тыс. ипотек.

Оставшийся лимит на субсидии для банков из бюджета будет выбран в ближайшее время (по разным оценкам, это произойдёт не позднее середины октября).

Таким образом, продажи у девелоперов могут полностью остановиться. Или им придётся придумывать собственные программы рассрочек и скидок.

"Действующие программы рассрочек могут составить конкуренцию ипотечным программам, но на значительно более коротком временном отрезке. После ввода объекта в эксплуатацию многие клиенты, воспользовавшиеся рассрочкой на 1–2 года, берут ипотеку, чтобы внести за счёт заёмных средств финальный платёж", — говорит Татьяна Халилова.