Объём размещения новых ESG–облигаций в РФ сокращается, в то время как в мире — растёт. В Банке России отмечают, что пока внедряют ESG–принципы на финансовом рынке достаточно мягко.

В России в массовом сознании укоренилось представление, что ESG (Environmental, Social, Governance — или природа, общество, управление) — это просто модная фишка. И запущена ESG–повестка, чтобы экологически неравнодушные инвесторы покупали менее прибыльные, но "зелёные" ценные бумаги. На самом же деле за ESG стоит серьёзная система мотивации, которая действительно важна для инвесторов.

"В классическом инвестировании учитывают три фактора: доходность, риски и ликвидность. А при ESG–инвестировании к этим факторам приплюсовываются дополнительные, — рассказывает аналитик Mind Money Александр Тимофеев. — Так, если вы рассматриваете компанию с вредным производством, то должны учесть, что она может потерять деньги, потому что крупные фонды просто откажут ей в финансировании. Или же из–за загрязнения окружающей среды её исключат из определённых сфер деятельности. Эти риски математически просчитываются". Иначе говоря, ESG–принципы — это не нравственные ориентиры, а учёт вполне реальных инвестиционных рисков.Второе распространённое заблуждение заключается в том, что повестка "устойчивого развития" спускается правительствами сверху. На самом деле первоначально этих принципов стали придерживаться пенсионные фонды. Например, широко известный Норвежский государственный пенсионный фонд (Statens pensjonsfond) внедрил аналогичные подходы в середине прошлого века. Буквально: "Мы — фонд будущих поколений и не станем вкладываться в оружие, азартные игры, вредные вещества и т. д.".

И уже позже идею подхватили коалиции государств и широкие общественные организации. Генеральная ассамблея ООН приняла 25 сентября 2015 года резолюцию "Преобразование нашего мира: повестка дня в области устойчивого развития на период до 2030 года". Тогда же бывший мэр Нью–Йорка миллиардер и филантроп Майкл Блумберг организовал TCFD — группу по вопросам финансовой информации, связанной с изменением климата, при Совете по финансовой стабильности. TCFD разрабатывает соответствующие рекомендации, которые из добровольных сегодня плавно превращаются в обязательные. В 2021 году добавилась Целевая группа по раскрытию финансовой информации, связанной с природой (TNFD).

15 марта 2024 года Совет ЕС проголосовал за принятие Директивы о комплексной проверке в области устойчивого развития (CSDDD или CS3D). Документ устанавливает уже юридическую ответственность предприятий за нарушения экологических прав и прав человека как в ЕС, так и во всём мире. Начать соблюдать директиву компании должны к 2027 году.

ESG шагает по миру

"Чтобы соответствовать CSDDD, компании должны выявлять, предотвращать, смягчать и учитывать негативное воздействие на права человека и окружающую среду в своей деятельности, дочерних компаниях и цепочке создания стоимости, — поясняет руководитель отдела научных исследований Normative Александр Шмидт. — Директива наделяет руководство компании конкретными обязательствами по интеграции должной осмотрительности в корпоративную стратегию".

На нынешнем этапе под директиву подпадают базирующиеся в ЕС компании с тысячей и более сотрудников, чей чистый оборот превышает 450 млн евро в год. Компании из–за пределов ЕС также должны будут соблюдать CSDDD, если сгенерировали чистый оборот более 450 млн евро на территории Европы. То есть CSDDD касается и российских производителей. И на сентябрьской встрече в НИФИ Минфина РФ уточнялось, что директива предусматривает обязательную ESG–проверку всей цепочки поставок.

Неудивительно, что на ESG–инициативы реагируют во всём мире. В США, например, 105 общественных организаций обратились с открытым письмом к крупнейшим банкам, включая Bank of America, Citigroup и JPMorgan, с требованием прекратить кредитовать промышленное животноводство как сектор с высоким уровнем выбросов.

В июле 2024 года на встрече глав бирж Ассоциации государств Юго–Восточной Азии было подписано трёхлетнее соглашение о запуске взаимосвязанной экосистемы устойчивого развития АСЕАН (АСЕАН–ISE). "Мы упрощаем инвестирование в предприятия с передовыми практиками ESG", — подчеркнул гендиректор Bursa Malaysia Датук Мухамад Умар Свифт.

Идёт работа по интеграции стандартов в рамках БРИКС. Кстати, среди стран БРИКС ведущим рынком "зелёных" облигаций оказался Китай с 19% объёма таких бумаг, выпущенных в мире в 2023 году. И ещё до конца минувшего года более половины крупнейших фондовых бирж стран БРИКС внедрили или объявили о намерении внедрить стандарты по нефинансовой отчётности для листингуемых компаний.

Нынешним летом Австралия разместила свои первые "зелёные" гособлигации на $4,65 млрд. Спрос превысил предложение более чем втрое. А "зелёный" сегмент долгового рынка Австралии подрос до $27 млрд. Параллельно сенат Австралии одобрил законопроект, вводящий обязательную климатическую отчётность для крупных и средних компаний.

Между тем в 2023 году мировой объём выпуска ESG–облигаций составил $939 млрд (+3% к 2022–му). Как отмечают в АКРА, оценка доли ESG–облигаций в общем объёме мировых облигационных размещений в 2023 году находится в границах 10–14% и на 60% выпуски состояли из "зелёных" бумаг. Далее по ранжиру — социальные облигации, облигации устойчивого развития и связанные с показателями устойчивого развития.

"Объём выпуска “зелёных” облигаций в 2023 году вырос на 10% по сравнению с 2022 годом, — подсчитали в АКРА. — Объём выпуска облигаций устойчивого развития, напротив, снизился на 1,6%, а выпуск облигаций, связанных с показателями устойчивого развития, — на 22%. Объём выпуска социальных облигаций в 2023 году остался примерно на уровне предыдущего года". Рост рынка ESG–облигаций преимущественно обеспечили суверенные эмитенты, включая правительства Италии, Индии, Германии, Франции, Ирландии.

В России мягкое регулирование

Директива CSDDD коснётся бизнеса в России при взаимодействии с партнёрами не только из ЕС, но и из стран СНГ и с азиатскими коллегами.

Тем не менее ЦБ, согласно заявлению начальника управления развития корпоративных отношений Андрея Якушина, внедряет принципы устойчивого развития на финансовом рынке предельно осторожно. Сейчас это не строгие правила. Андрей Якушин поясняет, что пока Банк России использует мягкое регулирование: все вопросы по устойчивому развитию оформлены в виде рекомендаций, которые публикуются в информационных письмах. Далее ЦБ РФ изучит, как финансовые организации применяют рекомендации, и уже на основе этого опыта будет решено, какие из них стоит закрепить в нормативных актах.

По сути, это работа в рамках реализации проекта "Основные направления развития финансового рынка Российской Федерации на 2025 год и период 2026 и 2027 годов", где ЦБ обозначил, что расширение вклада финансового рынка в устойчивое развитие — одна из ключевых задач.

Также в "Основных направлениях…" говорится о возможностях стимулирования рынка устойчивого финансирования и повышения интереса к нему. Это может предполагать введение льготного банковского регулирования для таких проектов, налоговые льготы для организаций и инвесторов, а также механизмы субсидий и государственных гарантий.

В свою очередь в прошлом месяце Московская биржа решила ввести новые правила для компаний, чьи акции находятся на первом или втором уровне листинга. С 2024 года компании должны публиковать нефинансовую информацию на своём сайте вместе с годовым отчётом или в виде отдельного нефинансового отчёта.

Гид по ESG–практикам для эмитентов, который в том числе содержит рекомендации по подготовке нефинансовой отчётности, был обновлён ещё год назад. А в ноябре 2023 года Минэкономразвития опубликовало "Методические рекомендации по подготовке отчётности об устойчивом развитии". Каждая компания сможет сама решать, как и в каком формате это делать. Опираться можно как на международные, так и на российские стандарты по устойчивому развитию. Но если компания выберет отдельный нефинансовый отчёт, она должна будет опубликовать его не позже чем через 3 рабочих дня после утверждения. По словам управляющего директора биржи по взаимодействию с эмитентами Елены Курицыной, штрафные санкции за "молчание" будут применяться с отчётности за 2026 год.

Биржа начала маркировку

"Чаще всего компании раскрывают информацию о следовании Целям устойчивого развития ООН — это самый простой способ показать ESG–приверженность, которым пользуются уже достаточно давно и успешно", — комментируют аналитики "Эксперт РА" Елена Жанахова и Анна Ларина. Среди опрошенных "Экспертом РА" компаний 70% уже приняли решения о раскрытии нефинансовых отчётов по итогам 2024 года, а 20% пока не определились.

С середины октября Московская биржа начала маркировать включённые в сектор устойчивого развития облигации. К краткому наименованию инструмента добавлено буквенное обозначение s — sustainability ("устойчивость"). Впрочем, в АКРА новацию не жалуют: "Маркировка носит исключительно имиджевый характер и не скажется на объёмах размещения таких финансовых инструментов и процедурах их выпуска".

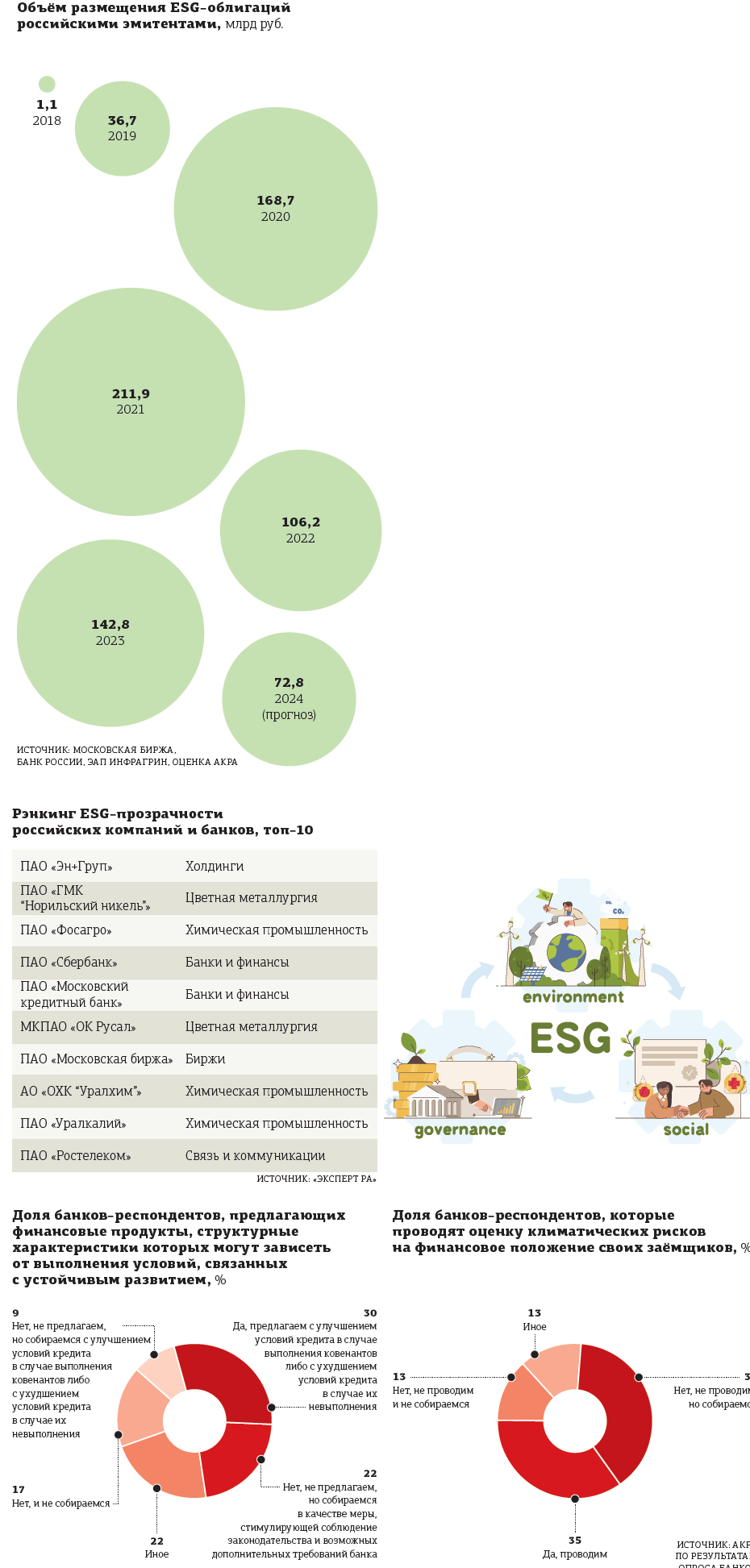

Сектор устойчивого развития, в котором обретаются различные типы ESG–облигаций, работает на Московской бирже с 2019 года. По итогам 2023–го, подсчитали в АКРА, в данном секторе было размещено восемь выпусков ESG–облигаций. И с учётом внебиржевого размещения — через "Финуслуги" — народных "зелёных" облигаций правительства Москвы на 2 млрд рублей сумма достигла 142,8 млрд рублей, что на 34,5% превышает результат 2022 года. Крупнейшим выпуском в 2023 году стали "зелёные" облигации госкорпорации развития "ВЭБ.РФ" на 40 млрд рублей. В целом же главными эмитентами ESG–облигаций обычно выступают институты развития с государственным участием и аффилированные с ними компании.

Основная доля национального рынка ESG–облигаций в 2023 году приходилась на "зелёные" бумаги — 46% общего объёма размещений. На социальные облигации (СОПФ "Инфраструктурные облигации") — 31%, на облигации устойчивого развития (Росбанк и "Дом.РФ Ипотечный агент", объёмы эмиссий составили 3 млрд и 29,8 млрд рублей соответственно) — 23%.

Однако доля ESG–облигаций в совокупном объёме новых размещений в 2023 году составила всего около 2%, что ниже аналогичных показателей по миру. "Часть эмитентов, рассматривавших потенциальную возможность выпуска ESG–облигаций в 2023 году, отложили свои планы или отказались от них, поскольку во втором полугодии наблюдалось более быстрое и существенное повышение Банком России ключевой ставки, нежели ранее ожидалось, — комментируют в АКРА. — Кроме того, некоторые запланированные на 2023 год выпуски были отложены по организационным причинам".

Суммарный объём ESG–портфеля банковского сектора России на конец года составил 4,4 трлн рублей. Преимущественно это были кредиты с привязкой к выполнению различных условий, связанных с устойчивым развитием (53%).

АКРА ожидает, что в ближайшие несколько лет объём портфеля "зелёных" и адаптационных кредитов, а также кредитов с ESG–ковенантами подрастёт на десятки процентов.

Что–то не срабатывает

Если же говорить о текущем годе, то здесь возобладала иная динамика. За 9 месяцев 2024 года в Секторе устойчивого развития было размещено четыре выпуска ESG–облигаций на общую сумму 22,8 млрд рублей. Среди них два выпуска СОПФ "Инфраструктурные облигации" на 15 млрд и 5 млрд, которые относятся к национальным и адаптационным проектам. Также в этом ряду два выпуска "зелёных" облигаций от ПАО "ЕвроТранс" — на 2 млрд и 800 млн рублей. Внебиржевых размещений за этот период не было.

В Сбербанке к мотивам, подталкивающим эмитентов выходить на ESG–рынок, относят следующие бонусы. Дескать, госструктуры легче инвестируют в игроков, придерживающихся ESG, а соответствующая принципам ESG отчётность привлекательна для банков–кредиторов. Плюс повышенная популярность у клиентов и лояльность персонала. Но что–то не срабатывает. По базовому сценарию АКРА до конца 2024 года на бирже могут быть размещены ESG–облигации на 50 млрд рублей, а общий объём таких размещений за год составит около 72,8 млрд рублей. Это на 51% меньше, чем в 2023 году, и на 67% ниже рекорда 2021 года. Рынок сокращается. Таким образом, ценные бумаги ESG в России пока не смогли убедить клиентов в своей дополнительной ценности.

Сужение российского рынка не даёт развиться новым тенденциям. Во–первых, в мире наблюдается стремление разделить "устойчивое развитие" на самостоятельные векторы. "Объединение экологических, социальных и управленческих аспектов в ESG сбивает инвесторов с толку, поэтому наша биржа сосредоточилась исключительно на изменении климата", — говорит соучредитель новой биржи Green Impact Exchange Чарльз Долан.

Во–вторых, "зелёные" ценные бумаги активно осваивают внебиржевые рынки. "Способность смотреть на долгосрочную перспективу в сочетании с прямым контролем над активами делает внебиржевые рынки предпочтительными для владельцев активов, ориентированных на устойчивое инвестирование", — считает руководитель отдела устойчивых инвестиций в IFM Investors Мария Назарова–Дойл.

Между тем ожидается, что мировой рынок облигаций анализируемого сегмента по итогам текущего года продемонстрирует рост объёма новых размещений на горизонте 5%. С одной стороны, отмечает Александр Тимофеев, "это однозначный тренд на ближайшие 30 лет и всё, что касается этой темы, будет опережать индексы". С другой стороны, рост мог оказаться и выше. Ведь, как говорит старший вице–президент по ESG Сбербанка Татьяна Завьялова, масштабы мирового рынка "зелёных" технологий увеличиваются примерно на 20–30% в год и к 2030 году приблизятся к $9,5 трлн.

“

ESG–финансирование — это не о том, нравится ли тебе, как обустроен детский садик при заводе. Это финансовый анализ и отбор партнёров с учётом соответствия тем или иным критериям. Критерии ESG прописаны и на уровне европейских нормативов, и на уровне крупнейших фондов, банков и инвестиционных компаний. Соответственно, частным инвесторам и соискателям инвестиций рекомендую с этими нормами ознакомиться. Кроме того, уже есть ETF, формирующие свои предложения только на бумагах компаний, прошедших такой отбор. А последняя фишка — фонды, выискивающие компании по соответствию принципам устойчивого развития. У инвесторов Запада такое решение вызывает большой интерес, поскольку ожидается, что эта группа имеет максимальные перспективы по долгосрочной доходности и росту. Она в первом вагоне экономики Евросоюза.

Игорь Юров

аналитик БК "Восточные ворота"

“

В этом году два из стандартов, которые устанавливает Международный комитет по устойчивому развитию, вошли в МСФО. То есть они становятся обязательными для раскрытия информации и при подготовке финансовых отчётов. Но это не у нас. У нас Банк России, Минфин и МЧС уговаривают и убеждают участников российского рынка внедрять принципы устойчивого развития. Сами компании мало что делают в этом направлении, потому что это не приносит их акционеру никакой прибыли. Так продолжится, пока не будет жёсткого регулирования со стороны ЦБ, который сделает эти требования обязательными.

Игорь Юргенс

директор Центра устойчивого развития МГИМО