Всего одна фраза, что для борьбы с инфляцией государству придётся заморозить депозиты, спровоцировала беспокойство вкладчиков и вновь обозначила проблему финансовой грамотности людей.

В начале ноября в эфире одной из радиостанций ведущий научный сотрудник Финансового университета Алексей Зубец высказал мысль о неизбежности грядущей заморозки вкладов. Опровержение последовало лишь 2 недели спустя. За этот столь непродолжительный в макромасштабах период тему успели обсудить как на профильных ресурсах, так и в чатах домохозяек. А после объясняться пришлось председателю Центрального банка.

Не стоит сравнивать с 1991 годом

Дискуссия родилась из рассуждений, как накопленная депозитная масса может негативно повлиять на инфляцию, если ставки по вкладам рано или поздно начнут снижаться. Впрочем, эксперт просто высказал вслух идеи, которые витали в интернете ещё с весны.

“

"Вклады могут заморозить. У людей на счетах накопились какие–то огромные деньги — десятки триллионов рублей. А ставку принято решение снижать. Понятно, что люди просто пойдут забирать эти деньги и принесут их на рынок, — заявил Алексей Зубец. — После этого на рынке начнётся бешеная инфляция. А дальше возникает вопрос — какая стратегия действий, чтобы это не наступило? Один из таких достаточно очевидных вариантов, что при снижении ставки люди смогут забирать с банковских счетов какие–то определённые суммы, но не всё сразу. Такой сценарий возможен, чтобы не было вала денег, которые выплеснутся на товарный рынок и спровоцируют инфляцию".

Мысли эксперта, работающего в высокостатусном институте (№ 12 в РФ, по оценке "РАЭКС–Аналитика"), моментально подхватили в соцсетях и интернет–форумах. Появились и эксперты, которые начали убедительно апеллировать к негативному опыту граждан СССР, когда в феврале 1991 года государство буквально за одну ночь запретило снимать со счетов в банке более 500 рублей в месяц (тогда в стране существовал всего один банк для населения). Сумма была эквивалентна средней месячной зарплате (548 рублей, по данным Росстата).

Проводить параллели с сегодняшней ситуацией нельзя. Тогда государство пошло на заморозку совершенно по иной причине: деньги со счетов были изъяты из банка и направлены на погашение дефицита бюджета страны под обещание вскоре их вернуть. Плюс уже вовсю бушевала гиперинфляция. К примеру, за 1991 год рост потребительских цен составил 260% в годовом выражении, за 1992–й — 2608%. Сегодня официальная инфляция 8,78% в годовом выражении (на 25 ноября), да и банков в стране гораздо больше одного — 316, из которых свыше 250 — частные.

В качестве ещё одного аргумента, что государство сегодня может пойти на кардинальные меры, назывался более свежий пример. В 2014 году была проведена заморозка накопительной части пенсии. Однако эти деньги нельзя называть сбережениями: это были налоговые отчисления, которые накапливались в Пенсионном фонде (ныне — Социальном) на персональном лицевом счёте гражданина.

Воспользоваться ими в прямом материальном виде нельзя, их цель — позволить увеличить пенсию гражданина путём сложных математических действий (так называемый индекс дожития, который с 2025 года установлен в 270 месяцев, или 22,5 года, то есть гарантированно можно будет получать ежемесячно сумму, являющуюся результатом деления накоплений на индекс дожития). И только после официального выхода на пенсию.

Кроме того, в 2024 году правительство разработало новый механизм, который всё же позволяет забрать у Социального фонда всю свою накопительную часть, пусть и частично и с ограничениями по времени (для этого придётся вступить в Программу долгосрочных сбережений у негосударственного пенсионного фонда).

Эксперты возмущены

Первая реакция на тезисы Алексея Зубца последовала из Госдумы в лице главы комитета по финрынку Анатолия Аксакова в тот же день.

“

"Я считаю, либо это глупость, либо целенаправленное провокационное заявление", — заявил депутат изданию RTVI. Он назвал подобные утверждения "идиотскими" и ничем не обоснованными. По его словам, слухи о заморозке вкладов распространяют те, кто является "врагом нашей страны" и хочет разрушения финансовой системы.

"Есть позиция вполне грамотная, понятная — о том, что сейчас населению выгодно, люди сами определились держать деньги в банках. Если бы они не доверяли ЦБ РФ, если бы ЦБ РФ вёл себя, скажем так, неподобающим образом, то никто бы и не нёс деньги в банки. Ответственный руководитель сейчас ни в коем случае не будет ограничивать использование денег гражданами, каким образом они посчитают нужным: либо хранить их в банках, либо хранить их как–то иначе", — резюмировал Аксаков.

Ему вторил зампред комитета по финрынку Госдумы Константин Бахарев. По его оценке, прогноз Зубца "не имеет ничего общего с действительностью".

"Банковская система нашей страны устойчива, успешно прошла много кризисов, в том числе кризисную ситуацию 2022 года, причём ни у одного банка не была отозвана лицензия и с 2022 года все крупные банки продолжают выполнять финансовые обязательства перед вкладчиками, — высказался Бахарев. — В 2022 году в феврале, марте мы сталкивались с ситуацией, когда граждане под влиянием панических настроений побежали в банки забирать деньги и в течение месяца буквально из банковской системы было изъято более 3 трлн, но затем буквально в течение следующих 2–3 месяцев эти деньги вернулись в банковскую систему, потому что россияне, граждане поняли, что страна справляется с этими сложностями".

Глава Банка России Эльвира Набиуллина после паузы также высказалась о заморозке, назвав идею "бессмыслицей". Выступая на пленарном заседании Госдумы 19 ноября, она сказала, что в профессиональной среде "эти сценарии вообще не обсуждаются, потому что они начисто лишены смысла".

Почему чиновникам не стоит молчать

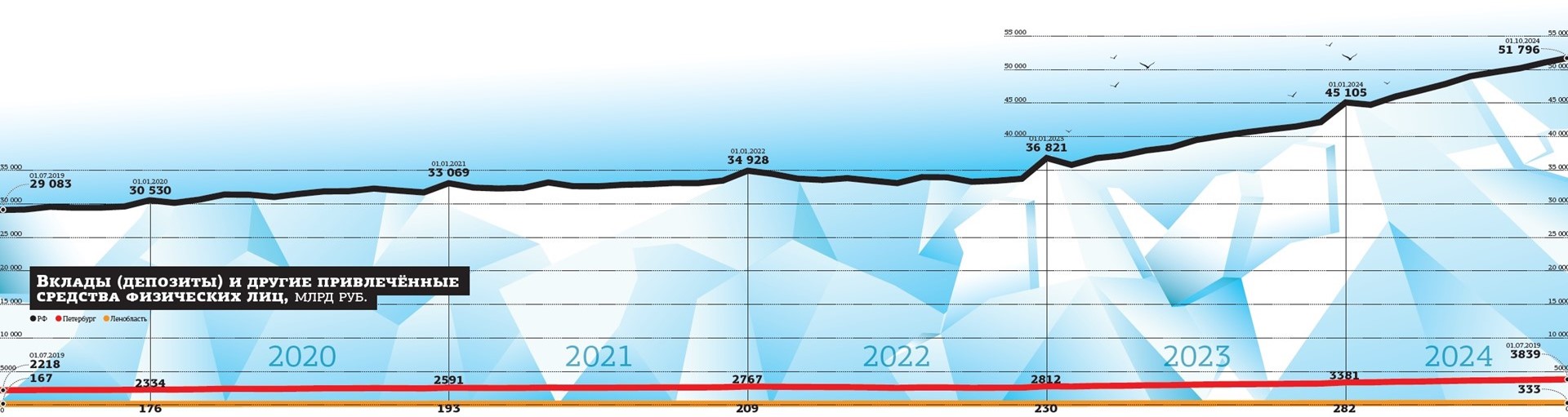

Мысль забрать что–то у населения имеет под собой основания. По данным ЦБ РФ, на 1 октября 2024 года на банковских депозитах жители РФ хранили 51,8 трлн рублей. С начала года накопленная сумма выросла на 15%, или на 6,69 трлн рублей. Из них петербуржцы разместили 3,8 трлн рублей, прирост накоплений за год составил 14%, или 459 млрд.

Для сравнения: доходная часть бюджета города на текущий год запланирована в размере 1,18 трлн рублей, расходная — 1,34 трлн. То есть простое решение о гипотетическом изъятии денег со вкладов, пусть и временное, позволило бы нашему мегаполису тратить деньги вкладчиков более 3 лет подряд.

Впрочем, население уже много лет предпочитает открывать вклады на сроки не дольше 1 года. По данным на сентябрь, 90,9% всех депозитов открыты на срок до 365 дней. Про существующие риски, что одновременно у всех вкладчиков разом закончится срок и люди заберут из банковской системы деньги, Зубец почему–то не рассказал.

При этом FrankRG, проанализировав отчётность банков, сообщил, что в октябре треть из топ–20 банков страны столкнулась с оттоком денег со вкладов. Причин может быть несколько, но основные и наиболее правдоподобные — техническое перераспределение денег внутри банковских групп. И последствия от действий того же ЦБ РФ: с 1 мая 2024 года он запретил взимать комиссии за перевод денег между собственными счетами в разных кредитных организациях до 30 млн рублей в месяц. Это обострило ценовые войны среди банков, но позитивно сказалось на доходах вкладчиков.

По данным ЦБ РФ, в октябре рынок депозитов вырос ещё на 1,3%, достигнув отметки 52,9 трлн рублей. На 25 ноября средняя ставка по вкладам на 3 месяца среди топ–50 банков, по данным Финуслуг, составила 20,15% годовых, по 6–месячным — 21,3%, на 1 год — 20,74%. По полугодовым вкладам ставки превышают уровень ключевой (с 28 октября повышена на 2 процентных пункта, до 21% годовых). На этот же срок зафиксирована и максимальная ставка — 24,25% годовых.