Государство всё активнее призывает россиян включаться в сообщество инвесторов. И уже не поодиночке, а сразу целыми семьями. В Минфине пообещали в скором времени представить новый финансовый инструмент долгосрочных сбережений "на семейные нужды".

Минфин давно вынашивает эту идею, но ни сроков реализации проекта, ни других деталей пока нет даже у него. "ДП" попросил экспертов разъяснить, какими преимуществами должен обладать новый финансовый инструмент, чтобы заинтересовать россиян, и кому он будет полезен.

Налоговый вычет на миллион

Президент РФ Владимир Путин на форуме "Россия зовёт!" призвал создать новый "семейный инструмент сбережений". Предполагается, что сумма для налогового вычета вырастет более чем в два раза — как минимум до 1 млн рублей. А получить его смогут все работающие члены семьи.

В Минфине поспешили заверить, что уже начали вместе с Центробанком разрабатывать линейку таких семейных инвестиционных инструментов.

"У нас есть уже традиционная линейка — ИИС, ПДС, ДСЖ (индивидуальный инвестиционный счёт, программа долгосрочных сбережений и долгосрочные договоры страхования жизни — прим. "ДП"), на них действуют похожие правила. Но главное — это единый налоговый вычет в размере 400 тыс. рублей. Предполагается, что мы создадим такую же линейку ИИС, ПДС, ДСЖ для семей. Там будет налоговый вычет в 1 млн рублей, то есть это существенное повышение стимулов для семей накапливать для себя, для детей", — рассказал замглавы Минфина Иван Чебесков в кулуарах форума.

замминистра финансов РФ Иван Чебесков на форуме "Россия зовёт!"

Как это будет работать

Чтобы понять, что может представлять из себя новый финансовый инструмент, есть смысл вспомнить, какие меры формирования накоплений граждан действуют уже сейчас.

"Сейчас на налоговый вычет в размере 400 тыс. рублей могут претендовать только работающие граждане. В семьях, в которых работает только один из супругов (как правило, отец), у второго супруга нет возможности сформировать накопления через программы долгосрочных сбережений (ИИС, ПДС, НПС), получить софинансирование по ПДС и использовать налоговый вычет", — объясняет инвестиционный советник и налоговый консультант Юлия Хайдер.

Если в семейной паре платежи за обоих супругов вносит один, сумма налогового вычета для такого налогоплательщика не увеличивается и составляет от 52 тыс. рублей до 88 тыс. рублей в год — в зависимости от размера зарплаты.

"Таким образом, целесообразно введение механизма семейных инвестиций и увеличения лимита налогового вычета с 400 тыс. до 1 млн рублей в расчёте на семью, как это реализовано в социальном вычете на оплату образовательных услуг для детей с лимитом 50 тыс. рублей на каждого ребёнка", — считает эксперт.

“

ИИС — индивидуальный инвестиционный счёт с налоговыми льготами. Инвестор может держать на нём деньги, ценные бумаги и драгоценные металлы. Через него можно инвестировать в акции и другие инструменты на бирже.

“

ПДС — добровольный накопительно-сберегательный продукт с софинансированием государства для накопления капитала на пенсию или для других долгосрочных целей. Также даёт право на налоговый вычет. Одновременно можно открыть до трёх ПДС, в том числе в пользу родственников.

“

ДСЖ — долевое страхование жизни, совмещает свойства страхового полиса и долгосрочного инвестирования. Вкладчик сам выбирает инвестиционные фонды для вложения средств и несёт ответственность за свои средства.

Кому будут выгодны семейные инвестиции

В отличие от большинства вводимых в последнее время льгот, новый инструмент будет доступен для всех семей, а не только для многодетных, уверяют в Минфине.

Однако эксперты полагают, что программа семейных инвестиций будет востребованной среди граждан с доходом не ниже среднего.

"Потенциальные участники — семьи, которые имеют достаточный доход, чтобы ощущать эту массу возврата. Если у вас высокие доходы и высокие налоги, тогда и вычет идёт на десятки тысяч. А при низких доходах сама структура потребления не предполагает инвестиций, она включает в основном одежду и продукты", — отмечает заведующий кафедрой экономики Президентской академии в Санкт-Петербурге, доктор экономических наук Олег Мисько.

Участие в программах долгосрочных сбережений будет наиболее востребовано в семьях, в которых доход на каждого члена семьи более чем в 3–4 раза превышает минимальный размер оплаты труда (с 1 января 2025 года МРОТ составит 22 440 рублей — прим. "ДП"), полагает Юлия Хайдер.

"Сейчас, чтобы получить инвестиционный вычет в размере 400 тыс. рублей, нужно ежемесячно направлять на сбережения 33,3 тыс. рублей. В случае введения механизма "семейных инвестиций" с лимитом в размере 1 млн рублей, чтобы получить максимальный налоговый вычет, направлять на сбережения нужно будет значительно больше — 83,3 тыс. рублей", — поясняет инвестиционный советник.

В поисках длинных денег

Экономика нуждается в притоке длинных денег, напомнил в своей речи президент. Именно с этой целью и расширяется набор финансовых инструментов.

При этом власти нацелены на то, чтобы бизнес использовал внутренние источники финансирования, а граждане получили инструмент накоплений с доходностью не хуже банковских депозитов.

"Идея понятная — дать возможность стимулировать со стороны домохозяйств определённые сектора экономики через выпуск вот таких инструментов и подача на них налоговых освобождений", — говорит Олег Мисько.

С другой стороны, россияне получат возможность накоплений на важные статьи расходов, связанные с жизнедеятельностью семьи — например, образование для ребёнка или автомобиль.

Что касается характеристик финансового инструмента, то не так важно, будут ли это бумаги облигационного плана, или он будет иметь электронный вид. Важно избежать ситуации, при которой вкладчик сможет получить вычет, а затем ещё и избавиться от актива, обращает внимание экономист.

Потенциальный эффект от притока семейных инвестиций в экономику эксперты в отсутствие деталей программы оценивают очень осторожно. Говорить о каком-то влиянии можно будет не ранее чем через 1–2 года, допускает Олег Мисько.

Готовы ли россияне к семейным инвестициям

Остаётся открытым вопрос, насколько охотно россияне будут включаться в семейные инвестиции. По данным разных исследований, общая финансовая грамотность населения пока находится на невысоком уровне.

Большинство жителей России оценивают собственные знания по финансовым вопросам на 3,5 балла из 5, а 15% без колебаний ставят себе "неуд". И только 10% готовы причислить себя к "отличникам".

По данным ПСБ, за год инвестиционная и сберегательная грамотность выросла с 56,3% в сентябре 2023 года до 61,2% в сентябре 2024 года. То есть за год прирост составил 5 процентных пунктов.

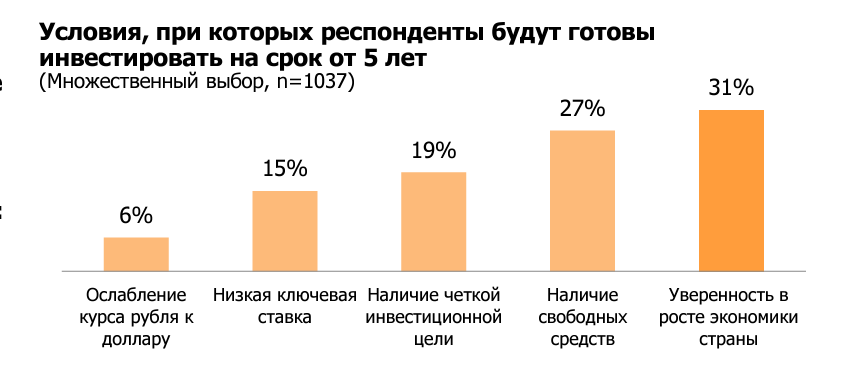

На том же форуме, где выступал президент, представили результаты исследования консалтинговой компании Frank RG и ВТБ, в ходе которого выяснилось, что россияне пока не очень-то и готовы к долгосрочным инвестициями. Большинство считают оптимальными вложения на 1–3 года, максимум 5 лет.

Значительная часть респондентов также призналась, что до сих пор не понимают особенностей того же ИИС-3, который действует почти год, и не знают о его налоговых преимуществах.

Почти каждый третий называет главным условием к готовности инвестировать на срок больше пяти лет — уверенность в экономике страны. А каждый четвёртый считает, что долговременные вложения возможны только при наличии свободных средств.