Под Новый год банки не спешат вводить спецусловия по депозитам. Ставки и так находятся на исторических максимумах.

Сезонные предложения по банковским депозитам уже стали появляться на рынке, хотя постепенно идея привлекать вкладчика новогодними ставками сходит на нет.

Предпочтение отдаётся "коротким" продуктам

Как уточнили "ДП" в проекте "Финуслуги", на 5 декабря из топ–20 банков новогодние промовклады предлагают пять кредитных организаций. Ставки по ним на 3 месяца составляют 22–22,5% годовых, на 6 и 12 месяцев — 23%. По долгосрочным, на срок 24–36 месяцев, предпраздничные предложения есть у трёх игроков. Максимальная ставка по спецпредложениям — 23,6% годовых. С дополнительными условиями в виде платных подписок или требований к поддержанию минимальных оборотов по карте можно найти депозиты и под 26,6%.

“

"По сравнению с декабрём 2023 года доля банков в топ–20, предлагающих новогодние промовклады, существенно не изменилась. В этом году из топ–20 такие депозиты сроком до 1 года предлагают пять игроков и три — на срок более года. В 2023 году краткосрочные предлагали семь банков, долгосрочные — два", — рассказал старший управляющий директор Мосбиржи по розничному бизнесу, развитию электронных платформ и проекту "Финуслуги" Игорь Алутин.

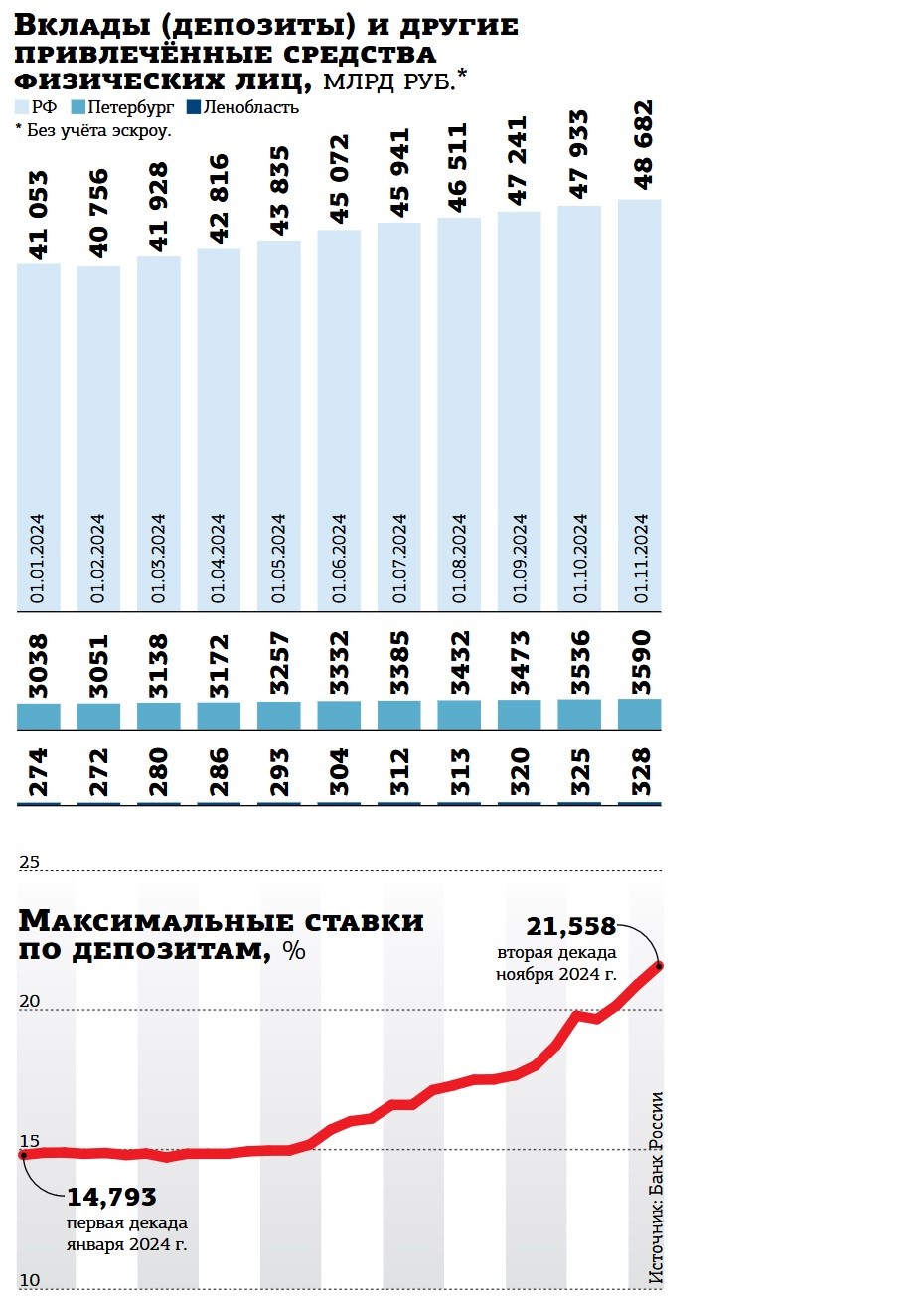

Ставки по сезонным промовкладам в 2024 году не всегда являются самыми выгодными. В четырёх из пяти банков в топ–20 они равны или опережают текущий уровень ключевой ставки (на сроки от 3 до 12 месяцев). При этом максимальные рыночные ставки по стандартным депозитам, с учётом предложений для новых клиентов и без допусловий, уже достигли 24–25% годовых. У отдельных банков можно встретить ставку и 30%.

“

"Мы ожидаем, что декабрь в этом году сохранит звание “жаркого” сезона для рынка депозитов и останется периодом высоких ставок и акционных вкладов. Однако их количество и разнообразие снизится вследствие сокращения объёма кредитования", — говорит заместитель директора департамента развития розничного бизнеса "Свой Банк" Вадим Шамин.

По его мнению, существует три причины повышенной активности кредитных организаций в декабре. Необходимо повышать ликвидность из–за высокого спроса на кредитование в конце года, компенсировать низкие объёмы привлечения вкладов в январе, а также, как правило, удерживать большой портфель оканчивающихся по сроку депозитов.

"Новогодние маркетинговые акции для привлечения вкладчиков могут быть, но, вероятнее всего, таких предложений будет меньше, чем обычно, — рассуждает президент, председатель правления Финстар–банка Алексей Митюгов. — С одной стороны, ситуация на рынке меняется достаточно быстро, все ждут заседания совета директоров ЦБ и решения по размеру ключевой ставки. Планировать в таких условиях сезонный депозит с максимально привлекательными ставками становится сложнее, а в ряде случаев и нецелесообразно, поскольку повышенные ставки используются сейчас в первую очередь для привлечения новых клиентов".

По его прогнозам, вероятнее всего, большинство банков пойдёт по пути изменения условий по текущим продуктам.

В банке "Синара" отметили, что все сигналы, которые подаёт ЦБ, указывают на повышение ключевой ставки. Поэтому вкладчики стараются не расставаться с накоплениями на долгий срок, а, наоборот, уходят в краткосрочные сберегательные продукты. Речь о депозитах на 3–6 месяцев. По истечении этого срока граждане просто перекладывают деньги на новый вклад. Поэтому сроки окончания депозитов сейчас немного размыты — кто–то сумеет воспользоваться новогодними вкладами в ноябре, кто–то — в январе или феврале, в зависимости от того, когда был открыт предыдущий депозит.

Конкуренция повысила ставки

Как альтернатива классическим вкладам на рынке активно распространяются предложения с повышенными ставками по накопительным счетам. С них можно снять средства в любой момент и переместить на более подходящий среднесрочный вклад. Однако большинство банков используют такие счета только ради привлечения новых клиентов. И, предлагая дополнительные, в том числе акционные бонусы, повышают процентную ставку на короткий период.

Стоит понимать, что популярность накопительных счетов подогревается возможностью переводить до 30 млн рублей по системе быстрых платежей между своими счетами без комиссии. То есть россияне сейчас на короткий срок кладут деньги на накопительный счёт в новый для себя банк, а когда период повышенной ставки истекает, они уходят на повышенные условия в другую кредитную организацию. Сегодня максимальная ставка по таким счетам достигает 24% годовых.

"Кроме того, в конце года многие вкладчики получают дополнительный доход в виде 13–й зарплаты, годовых премий, процентов от прежних накоплений и так далее. Чтобы эти деньги работали, советую вкладывать их в разные инструменты, то есть диверсифицировать свои денежные средства: часть из них вложить в ликвидные инструменты, такие как вклады и накопительные счета, а часть — в инвестиционные программы с гарантированным доходом и со страховой оболочкой, а также в программы, направленные на формирование капитала на будущее", — перечисляет руководитель по развитию продаж департамента розничного бизнеса петербургского филиала ПСБ Иван Ходак.

Впрочем, тренд, когда в конце года на руках у населения якобы образуется избыточное количество денег, постепенно сходит на нет. "Есть мнение, что 13–ю зарплату не всегда можно отнести к свободным деньгам. За счёт этой премии клиенты часто заранее планируют соответствующие расходы, включая досрочные платежи по кредитным обязательствам, — считает председатель правления Реалист банка Владимир Эльманин. — Для формирования особенного предложения для вкладчиков надо понимать, какой сегмент потенциальных клиентов будет охвачен, а главное — такой продукт надо выпускать на рынок гораздо раньше, чем начинается новогодний сезон".

По его словам, новогодние предложения связаны больше с самим праздничным инфоповодом. "В массе рекламных акций от всех видов бизнеса банкам важно не потерять точки касания с клиентом и найти своё место в большом списке дел вкладчика в этот период. В некотором смысле позитивное подкрепление “праздник равно название банка” хорошо может влиять на репутацию финансового учреждения", — резюмирует Эльманин.

Условия по спецпредложениям (скажем, как достичь максимальной ставки) могут быть не всегда понятны. Какие–то финансисты привязывают их к оборотам по картам, иные предлагают максимум только для новых клиентов (или по "новым" деньгам, которых у вкладчика не было в данном банке на протяжении определённого периода времени). Третьи указывают ставку с учётом капитализации процентов.

Сейчас банкиры вынуждены конкурировать величиной ставки. Барьеры для смены кредитной организации практически стёрты. Плюс уровень сервиса и дополнительных предложений (карты с кешбэком, удобное мобильное приложение, линейка продуктов, простота и прозрачность условий, удобство обслуживания, льготные кредиты и т. п.) во всех крупных банках сравнительно похож.

“

Активность со стороны банков будет продолжаться точно до февраля 2025 года. И всё будет зависеть от риторики ЦБ. Сейчас мы в той фазе, когда банки пытаются привлечь максимум денег на вклады. Одни вводят сезонные продукты, другие меняют действующие условия на более привлекательные. История новогодних вкладов длится с 2014 года, когда в декабре банки сформировали огромный депозитный портфель, а самым популярным сроком был 1 год. Соответственно, вкладчики в декабре оформляли договор и через год перекладывали деньги на новый срок. Поэтому кредитные организации преимущественно в конце года давали хорошие ставки. Сейчас самый популярный срок — полгода. И клиенты активно мониторят продуктовые линейки в поисках лучшего. На мой взгляд, самые лакомые ставки будут скорее в январе–феврале, чем под конец года.

Андрей Барановский

вице–президент банка "Александровский"

“

Конкуренция банков за вкладчиков не прекращается с лета. В частности, на фоне повышения лимита по бесплатным переводам самому себе через систему быстрых платежей до 30 млн рублей в месяц. Конечно, в предновогодней активности по банковским ставкам многое будет зависеть от решения ЦБ 20 декабря по ключевой ставке. Представители регулятора последние недели повторяют, что решение по повышению не предопределено, хотя недельные темпы инфляции повышенные, ослабление рубля в ноябре также стало проинфляционным фактором. В то же время всё более явно замедляется кредитование, что является дезинфляционным фактором. Несколько прояснить рыночные ожидания по декабрьскому решению могут цифры макроэкономического опроса ЦБ, который будет опубликован 11 декабря.

Альберт Короев

начальник отдела экспертов по фондовому рынку "БКС Мир инвестиций"