Рынок позитивно отреагировал на решение ЦБ, не ставшего повышать ключевую ставку ещё больше. Однако она, как и инфляция, остаётся высокой, а прогнозы — не сильно позитивными.

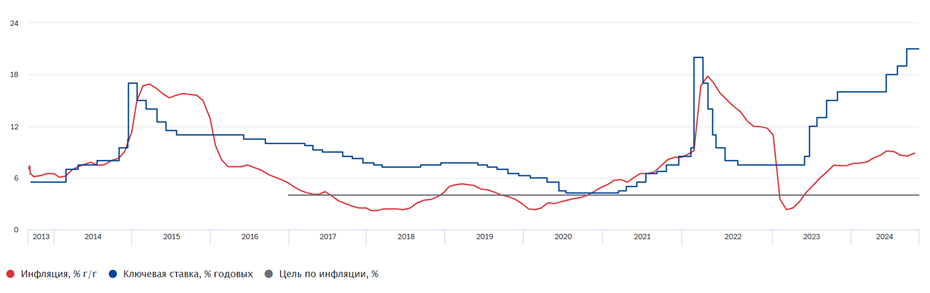

Совет директоров Банка России на пятничном заседании решил оставить ключевую ставку на уровне 21%. Регулятор заявил, что денежно-кредитные условия стали более жёсткими, чем предполагало октябрьское решение по ставке. Это произошло за счёт автономных факторов: макропруденциальной политики, нормативов краткосрочной ликвидности, повышения требований к заемщикам.

Минус четверть годовых потерь

Решение ЦБ во многом было неожиданным. Эксперты прогнозировали повышение ключевой ставки до 25%, а прямая линия президента РФ Владимира Путина, прошедшая накануне в четверг, началась именно с вопроса про инфляцию.

Первой реакцией стал резкий рост рынка акций. Индекс Московской биржи рванул вверх, а индекс РТС превысил 775 пунктов.

"Рынок безусловно выстрелил от неожиданности. Я так понимаю, перед заседанием часть игроков шортит — то есть открывает короткие позиции на продажу, полагая, что подтвердятся действия ЦБ. А тут вдруг ЦБ удивил. Мало того, что позитив пришёл к тем, кто играет вдолгую. Так ещё шортовикам пришлось закрывать позиции и откупать, поскольку они увидели, что ситуация не в их пользу. Повышенный спрос на ценные бумаги привёл к удивительному результату, и я безусловно рад этому, поскольку тоже являюсь частным инвестором. За один день я четверть своих годовых потерь отыграл", — рассказывает доцент кафедры экономики Президентской академии в Петербурге Артём Голубев.

Инфляция кошмарит

В то же время, по оценке Центробанка, инфляция сохраняет высокое значение. Так, в октябре–ноябре среднегодовой рост цен составил 11,1% с поправкой на сезонность, снизившись по сравнению с предыдущим кварталом всего на 0,2%. Инфляция увеличилась как в волатильных, так и в устойчивых компонентах. Таким образом, перегрев экономики сохраняется.

"Решение Банка России может выглядеть несколько неоднозначным в условиях существенного роста инфляции, а также сохранения высокого спроса. Среднесрочные факторы повышенной инфляции остаются в силе: ситуация на рынке труда напряжённая, зарплаты растут высокими темпами, экономика страны остаётся относительно закрытой, есть риски отклонения реализации бюджета от заявленных планов. Как представляется, есть высокая неопределённость по поводу того, сможет ли охлаждение кредитования привести к соответствующему снижению инфляции", — говорит старший аналитик УК "Первая" Наталья Ващелюк.

Кроме того, по её словам, замедление корпоративного кредитования в ноябре сопровождалось ростом заимствований на рынке облигаций. В результате, спрос на заёмные средства остаётся высоким даже при высоких ставках.

Путин на прямой линии подчеркнул, что экономическому блоку правительства и Центробанку поручено "приземлить" темпы инфляции в 2025 году с тем, чтобы сохранить макроэкономические показатели. ЦБ пока не обозначил ориентиры по инфляции на следующий год, а достижение цели по снижению инфляции до 4% наметил на 2026-й.

"Учитывая имевшиеся у рынка ожидания о повышении ставки до 23%, мы полагаем, что теперь ожидания рынка по траектории ставки на 2025 год будут значительно пересмотрены вниз. Какой в этих условиях будет дальнейшая динамика сбережений, кредитования, потребительской и инвестиционной активности покажет время, в случае если значимого ускорения в ответ на изменение траектории ставки не произойдёт, то 21% действительно станет пиком повышения в текущем цикле", — комментирует ведущий эксперт института "Центр развития" НИУ ВШЭ Игорь Сафонов.

Ставка душит

Вместе с тем, глядя на резкий рост рынка, не стоит забывать и о том, что ключевая ставка по-прежнему находится на высоком уровне и влияет на ставки по банковским кредитам и иным продуктам финансирования бизнеса. В результате большинство предприятий испытывают значительное давление при привлечении средств для пополнения своих оборотных средств, устранения кассовых разрывов или инвестирования.

"Все с напряжением следят за решениями Банка России. Те, кто только планировал привлекать кредиты, например на строительство или закупку нового оборудования, приостановили свое взаимодействие с банками. Да и банки тоже приостановили, насколько мне известно, выдачу новых кредитов. Сейчас основной вопрос: как будет проходить рефинансирование тех кредитных продуктов, срок которых истекает в 2025. Всем очевидно, что обслуживать кредит, то есть уплачивать проценты, по текущим ставкам практически для любого бизнеса невозможно", — отмечает генеральный директор BLcons Group Audit Department Мария Стригалёва.

Кроме того, высокая ставка давит на игроков с высоким долгом. Среди них — застройщики "ПИК" и "Самолет", а также "Мечел" и "М.Видео". Эти компании испытывают сложности с привлечением нового финансирования и роста стоимости обслуживания существующего долга, и в результате остаются аутсайдерами на фондовом рынке, отмечает аналитик "Цифра брокер" Кирилл Климентьев.

"В то же время компании сектора экспортёров, такие как "Интер РАО" и привилегированные акции "Сургутнефтегаза", сохраняют свою привлекательность. Слабость рубля и устойчивый валютный поток создают для этих компаний положительную динамику. Низкая долговая нагрузка и значительный объём денежных средств также делают их более устойчивыми к текущей макроэкономической ситуации, что вызывает повышенный интерес со стороны институциональных и частных инвесторов", — говорит эксперт.

При этом на фоне общей волатильности заметно выделяется IT-сектор. Представители отрасли, например "Яндекс", и Arenadata, имеют минимальную долговую нагрузку, это снижает давление на их бизнес-модели при высоких процентных ставках. Помимо этого, участники IT-рынка демонстрируют устойчивые темпы роста, и это делает их особенно привлекательными для инвесторов, готовых к долгосрочным вложениям.

Ретейл же сохраняет потенциал для роста, благодаря стабильному потребительскому спросу, даже несмотря на текущую неопределённость, отмечает Климентьев.

Прогнозы

Наталья Ващелюк полагает, что ЦБ на пятничном заседании сделал выбор в пользу более стабильной динамики ключевой ставки. Если ориентироваться на проводимый регулятором мониторинг предприятий, то можно ожидать, что инфляционный импульс в ближайший квартал останется сильным, говорит эксперт.

"Высокая волатильность на валютном рынке может сохраниться в условиях увеличения санкционных рисков и геополитической неопределённости. Инфляционные ожидания бизнеса и населения, вероятнее всего, по-прежнему будут повышенными", — резюмирует она.

Председатель Центробанка Эльвира Набиуллина на пресс-конференции по итогам пятничного заседания заявила, что ключевая ставка работает в борьбе с инфляцией, но для достижения результата необходимо терпение. Она вновь подчеркнула, что без повышения ставки рост цен был бы ещё более сильным.

“

Если ориентироваться на мониторинг предприятий Банка России, то можно ожидать, что инфляционный импульс в ближайший квартал останется сильным. Высокая волатильность на валютном рынке может сохраниться в условиях увеличения санкционных рисков и геополитической неопределенности. Инфляционные ожидания бизнеса и населения, вероятнее всего, по-прежнему будут повышенными.

Пятничное решение Банка России может означать, что регулятор сделал выбор в пользу более стабильной динамики ключевой ставки. При этом инфляция к концу 2025 года может составить 7% г/г.

Наталья Ващелюк

старший аналитик УК "Первая"

“

Если осмотреть показатели рентабельности организаций по отраслям за 2023 год, приведенным на сайте ФНС, можно увидеть, что отраслей экономической деятельности с рентабельностью 25–30 % не больше 10.

Следовательно, относительно спокойными при текущей ключевой ставке могут быть только компании, которые имеют основания для льготного кредитования, предусматривающего пониженные процентные расходы.

Особое давление могут испытывать торговые и производственные предприятия.

Особенно те, чья бизнес-модель предусматривала пополнение оборотных средств через кредитование, будут вынуждены пересматривать привычные способы работы.

Мария Стригалёва

генеральный директор BLcons Group Audit Department