Котировки золота регулярно обновляют исторические максимумы, тогда как серебро, платина и палладий выглядят слабее. Эксперты по просьбе "ДП" оценили перспективы драгметаллов и акций добывающих их компаний.

На Чикагской товарной бирже апрельские фьючерсы на золото достигли рекордного уровня $2968,50 за тройскую унцию 11 февраля 2025 года. В этот день стало известно, что власти Китая разрешили десяти страховым компаниям инвестировать в золото до 1% своих активов. Потенциальные инвестиции в драгметалл в связи с этим могут достигнуть 200 млрд юаней ($27,4 млрд), подсчитали в Minsheng Securities Co. До этого с 30 января цена жёлтого металла в Чикаго обновляла исторические пики почти ежедневно.

На российском рынке очередной рекорд фьючерсы на золото установили 14 февраля. Максимальная цена сделок составила $2938,4 за унцию. Прошлый год также стал для золота весьма удачным. Как сообщил Банк России в Обзоре финансовых рынков за декабрь 2024–го — январь 2025 года, золото в прошлом году стало инвестиционным инструментом, который принёс наибольшую доходность в рублях — 44,6%.

В целом в мире в конце 2024 года резко вырос спрос со стороны частных инвесторов на золотые слитки и инвестиционные монеты. По данным Всемирного совета по золоту (World Gold Council), за IV квартал в таком виде было куплено 325,4 тонны золота, что на 20,5% выше показателя III квартала и более чем на 3% превысило значения аналогичного периода 2023 года. В число крупнейших мировых покупателей вошли и российские инвесторы. По данным WGC, за минувший год они приобрели 34,4 тонны золота в виде слитков и монет, что на 9% выше показателя 2023 года. Спрос на ювелирные украшения в РФ увеличился на 4%, до 41,2 тонны.

$3000 за унцию — далеко не предел

Опрошенные "ДП" эксперты прогнозируют скорое достижение ценой унции "круглого" уровня $3000 и указывают в качестве одной из причин высокий спрос со стороны центробанков развивающихся стран, особенно Китая. По оценкам Китайской ассоциации по золоту (CGA), КНР увеличила резервы золота в 2024 году на 44,17 тонны, до рекордных 2279,57 тонны.

"Ключевая причина повышения котировок золота — покупки мировых центральных банков, прежде всего развивающихся стран, — утверждает аналитик “Цифра брокер” Иван Ефанов. — Необходимость диверсификации золотовалютных резервов определяется текущей геополитической нестабильностью. На этом фоне центральные банки заинтересованы в альтернативе твёрдым валютам, которую они находят в том числе в золоте. Перекос в пользу твёрдых валют на балансах центральных банков развивающихся стран привёл к тому, что вес золота в резервах оказался достаточно низким в относительном и абсолютном выражениях. Китай владеет 2280 тоннами золота, Индия имеет на балансе 876 тонн. Тем не менее в относительном выражении вес золота в резервах этих центральных банков составляет только 5,53% и 11,35% соответственно по сравнению с 73,27%, 74,39% и 74,97% у Франции, Германии и США, которым принадлежат 2437 тонн, 3352 тонны и 8133 тонны золота соответственно".

Аналитик ФГ "Финам" Николай Дудченко считает одной из ключевых причин роста котировок золота первые действия администрации Трампа, в том числе угрозы повышения тарифов для Канады и Мексики (эта мера пока отложена), введение тарифов для Китая. "Также выросла геополитическая напряжённость, — отмечает он. — Трамп ввёл дополнительные санкции на иранскую нефть. Иран, в свою очередь, заявил о возможности перекрытия Ормузского пролива".

По мнению эксперта, определённым позитивом для золота стало празднование китайского Нового года — это могло увеличить спрос на ювелирные изделия в Китае. "Ещё одной возможной причиной эксперты называют начавшуюся консолидацию на рынке криптовалют (биткоин перестал расти), — добавляет Николай Дудченко. — На фоне победы Трампа были спекуляции о возможности создания резерва в биткоинах. Из–за этого волатильность в BTC резко выросла, а цена на биткоин несколько раз пыталась пробить отметку $100 тыс. Сейчас же администрация Белого дома несколько сбавила обороты вокруг крипты. В первом указе Трампа о криптовалюте предписывается создание рабочей группы, которая должна разработать новые правила регулирования и изучить возможность создания национального запаса. Таким образом, конкретики в этом отношении заметно поубавилось, а это могло увеличить спрос на традиционные защитные активы".

В стратегии на текущий год "Финам" рассматривает два возможных сценария поведения цены золота. В базовом сценарии она может превысить $3000 за унцию и даже выйти к отметке $3300. "В альтернативном сценарии мы допускаем начало коррекции, так как цена всё же достаточно сильно отклонилась от своего среднего значения, что может привести к фиксации прибыли и откату вниз, — говорит представитель компании. — Но это не означает, что действующий растущий тренд не сохранится. С какой–то стороны это может даже помочь ему укрепиться".

"В прошлом году в долларах США унция золота подорожала на 27%, с начала текущего года — ещё на 11%, — констатирует Иван Ефанов. — Рост продолжается уже третий год подряд. В истории наблюдалось два выраженных цикла переоценки золота, в конце 1970–х годов и в начале нулевых. В последнем случае непрерывный рост продолжался 11 лет, а котировки золота за это время повысились в 4 раза. В конце 1970–х золото тоже подорожало примерно в 4 раза. Вопрос о том, как сильно могут вырасти цены на этот металл в текущем цикле, носит риторический характер, тем не менее весьма вероятно, что $3000 за унцию — далеко не предел, если предположить, что история повторяется, а текущий цикл начался, предположим, в 2016 году, когда унция золота стоила примерно $1150".

Старший аналитик финансовых рынков сервиса "Газпромбанк Инвестиции" Андрей Стратичук в качестве основных причин роста золота тоже называет скупку металла центральными банками развивающихся стран, таких как Китай, Индия и Турция, для замены долларовых резервов. Кроме того, это рост спроса со стороны инвестиционных фондов на фоне ожиданий по снижению ставки ФРС, так как это впоследствии может привести к увеличению долларовой денежной массы, обесценению доллара, снижению доходности облигаций, что позитивно для цен на золото. Наконец, геополитика и торговые войны между государствами заставляют инвесторов уходить в активы–убежища, такие как золото, что увеличивает спрос.

Спрос на другие металлы зависит от роста экономики

Другие драгоценные металлы не могут похвастаться столь же выдающейся динамикой, как золото. Только серебро сейчас стоит заметно дороже, чем в конце 2023 года. А платина и палладий находятся примерно на тех же ценовых уровнях. И ожидания по ним в основном неутешительные.

Лондонская ассоциация рынка драгметаллов (LBMA) недавно опубликовала прогнозы по драгметаллам на 2025 год. Консенсус–прогноз аналитиков, опрошенных LBMA, предполагает среднюю цену палладия в 2025 году на уровне $991 за тройскую унцию. Это незначительно выше фактического среднего значения прошлого года — $983. Ожидаемая средняя цена платины в 2025 году — $1021,64. Это всего на $65 больше фактической средней цены прошлого года. И ниже текущих котировок

Всемирный совет по инвестициям в платину (WPIC) в отчёте за III квартал 2024 года написал, что в 2025 году баланс спроса и предложения по–прежнему будет смещён в сторону дефицита, что должно оказать поддержку ценам.

“

"Мы допускаем, что другие металлы также продолжат рост, — рассказывает Николай Дудченко. — Особенно это касается серебра. Цена на серебро на спот–рынке в текущем году выросла уже более чем на 11%. Касаемо платины — цена поднялась на 16,7%. Вместе с тем потенциал роста может быть не таким значительным. По нашим оценкам, возможно достижение отметки $1100 за унцию. Цена на палладий снижалась на протяжении последних 4 лет. В текущем году цена растёт на 10%, однако данный рост может быть связан с технической коррекцией". Эксперт советует помнить, что золото считается активом–защитником (в терминах инвестиционного сообщества — "тихая гавань", или safe–haven). Это означает, что цена реагирует на геополитические события, что, например, отражено в математических моделях Мирового совета по золоту (World Gold Council). Другие металлы этим свойством не обладают, а значит, такая же аллокация в эти активы со стороны инвесторов может и не наблюдаться.

Иван Ефанов также допускает вероятность "догоняющего" роста серебра, платины и палладия.

"Но не стоит на это рассчитывать, — предупреждает он. — У золота и перечисленных металлов разная структура спроса. Центральным банкам не нужны серебро, платина и палладий, цены на которые в большей степени зависят от промышленного спроса и состояния мировой экономики. Определённая корреляция между ценами на золото и, например, серебро, конечно, присутствует. Рассуждая о серебре и других металлах, можно с осторожностью предположить, что эти металлы покупают инвесторы, пропустившие рост котировок золота. Цены на металлы, и на серебро в частности, могут показывать на коротком отрезке опережающую динамику. Тем не менее, как показывает история, в долгосрочной перспективе эти металлы проигрывают золоту. С начала нулевых и к настоящему времени золото подорожало на 912%, в то время как котировки серебра прибавили только 517%. О палладии и платине, которые за это время подорожали лишь на 161% и на 150% соответственно, остаётся только помалкивать".

“

"Серебро, платина и палладий являются промышленными металлами, в связи с чем на их цену не влияют многие драйверы, обуславливающие рост цен на золото, — согласен Андрей Стратичук. — Динамика цен на эти металлы может активизироваться при росте мировой экономики и снижении процентных ставок".

"Полюс" выглядит предпочтительнее конкурентов

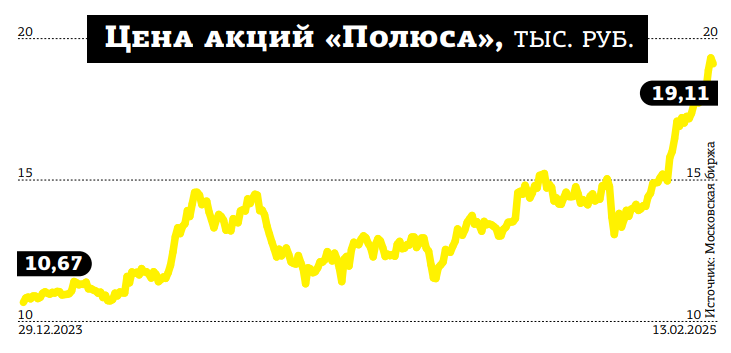

Попытки отыгрывать рост золота через покупку акций золотодобывающих компаний аналитики считают не лучшей затеей. Хотя капитализация ПАО "Полюс", к примеру, выросла с конца 2024 года на 36%, а с конца 2023–го — почти на 80%. То есть обогнала золото.

В последние дни для акций "Полюса" позитивной новостью стало утверждение акционерами компании сплита бумаг с коэффициентом 1:10. Это обычно увеличивает спрос на бумаги со стороны инвесторов с небольшими капиталами. Однако эта новость может быть уже полностью заложена в котировки. Инвестбанк "Синара", например, недавно исключил "Полюс" из "Модельного портфеля акций РФ" после сильного ралли в этой бумаге.

“

"Для того чтобы сделать ставку на рост котировок золота, не всегда есть смысл покупать акции золотодобывающих компаний, нужно покупать само золото, — рассуждает Иван Ефанов. — Золотодобывающие компании ничем по сути не отличаются от других добывающих ископаемые ресурсы компаний. На самом деле значение имеет не то, что извлекает компания из земли: золото, уголь, алмазы или нефть. Гораздо важнее экономическая составляющая их эффективности и регуляторный режим (налоги, пошлины). Если компания неэффективна, то её акциям не поможет никакой рост цен на добываемое сырьё, хоть даже золото. На примере индекса золотодобывающих компаний в США (GDX) можно убедиться, что за последние 10 лет на фоне роста котировок золота на 142% индекс золотодобывающих компаний прибавил только 79%".

На российском рынке, если рассматривать динамику котировок золота в рублях и цены на акции золотодобывающих компаний, можно увидеть, что с февраля 2022 года опережающую рост котировок золота динамику показали только акции "Бурятзолото", подорожав на 156%, указывает эксперт. При этом акции "Полюса" показали сопоставимую с ростом цен на золото динамику, подорожав примерно на 85%. Котировки других российских золотодобывающих компаний сильно отстают в росте от цен на золото.

"Тем не менее с точки зрения эффективности акции “Полюса” мы выделяем с позитивной стороны, — резюмирует Иван Ефанов. — Они сохраняют потенциал роста даже после последнего ралли на рынке. У компании лучшая в мире себестоимость добычи плюс постепенно будет вводиться в эксплуатацию проект “Сухой Лог”, который к 2030 году выведет “Полюс” на второе место в мире по объёмам добычи. Наша целевая цена при текущей ключевой ставке — 22 644 рубля на этот год".

"На наш взгляд, отыграть рост цен на золото успешнее всего исторически получается через акции “Полюса” благодаря высокой маржинальности бизнеса на фоне низкого уровня себестоимости и отсутствия проблем с реализацией драгоценного металла, — резюмирует Андрей Стратичук. — Акции “Полюса” являются самыми ликвидными в своём секторе на Московской бирже. В 2024 году компания вернулась к выплатам дивидендов, а в части производства золота имеет потенциал удвоения объёмов к 2030 году, в основном за счёт реализации проекта “Сухой Лог“. У ЮГК в 2024 году возникли трудности с производством на Уральском хабе на фоне остановки добычи Ростехнадзором. В результате акции ЮГК находятся под давлением после публикации производственных показателей за 2024 год и снижения прогноза производства на 2025 год. При этом в компании подтвердили долгосрочный прогноз роста объёмов производства до уровня 18 тонн золота в год в течение ближайших 3 лет.

По сравнению с прочими крупными золотодобытчиками, акции которых торгуются на бирже, у “Селигдара” более высокая долговая нагрузка на фоне более низкой маржинальности бизнеса, а на финансовые результаты оказывает влияние негативная переоценка долга в виде золотых облигаций. Вдобавок часть производимого золота компания возвращает кредиторам, что не даёт ей возможности в полной мере поучаствовать в ралли цен на металл".

“

Рост цен золота связан с экономической неопределённостью, в том числе с возможными новыми пошлинами в США. На этом фоне интерес к инвестиционному золоту продолжает расти, в том числе и в России. По оценкам экспертов, на руках у населения находится около 900 тонн ювелирных изделий с содержанием драгоценных металлов, которые потенциально могут стать ломом, усиливая спрос на его переработку. Сегодня в России нельзя перепродавать золотые слитки без аффинажа. В законопроекте, который сейчас находится на обсуждении, допускается купля–продажа слитков массой до 10 г только для организаций, осуществляющих скупочную деятельность. Мы в Национальном объединении ломбардов готовим обращение в ЦБ с предложением изменить проект и разрешить куплю–продажу слитков массой до 1 кг для всех компаний, стоящих на учёте в Пробирной палате. Если изменения будут приняты, ломбарды и скупочные компании смогут выполнять функцию золотообменников. Это ускорит дедолларизацию экономики, поддержит отрасли, связанные с оборотом золота, особенно в условиях санкций, а также снизит спреды при покупке и продаже инвестиционного золота, делая его более доступным. Но даже без этих изменений мы видим уверенный рост этого рынка.

Алексей Лазутин

генеральный директор ПАО "МГКЛ"

“

Главной причиной увеличения биржевой стоимости золота является рост издержек производства плюс значительные покупки центробанками развивающихся стран (прежде всего Китая) после 2022 года. Думаем, что золото и дальше продолжит передавать инфляцию, но не ждём уровней значительно выше $3500 за унцию в ближайшие 12 месяцев. Серебро, платина и палладий сильно отстали от золота. Как у индустриального металла — лучше всего картина выглядит у серебра. При приостановке "зелёных" мандатов по электромобилям возможен и отскок в палладии, платине. Мы не считаем, что производители золота второго эшелона выглядят привлекательнее "Полюса". Можно брать ещё "Норильский никель" из–за его корзины металлов.

Игорь Даниленко

управляющий директор, директор по инвестициям, начальник департамента по доверительному управлению активами ИК "Ренессанс Капитал"