Акции компаний, зарегистрированных в Петербурге и Ленобласти, не имеют никакой региональной специфики, считают эксперты. Зато у них есть индивидуальные особенности.

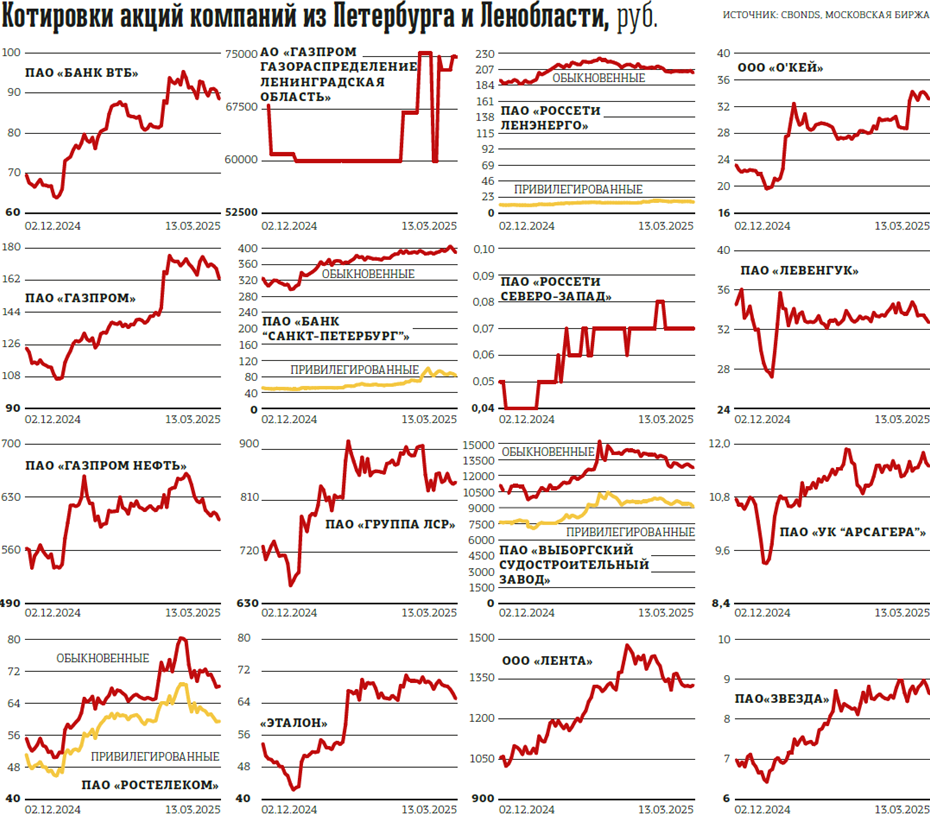

Формально к петербургским акционерным обществам с точки зрения места регистрации относятся как гиганты федерального масштаба ("Газпром", "Газпром нефть", ВТБ, "Ростелеком"), так и совсем небольшие организации (УК "Арсагера", "Левенгук"). Котировки их акций ведут себя совершенно по–разному.

Фундаментальные предпочтения

Единую оценку привлекательности эмитентов из Петербурга и Ленинградской области вывести довольно трудно, констатирует руководитель проектного офиса по продуктам, сервисам, услугам "Алор брокер" Ольга Шувалова.

“

"Есть группа эмитентов, являющихся крупными компаниями федерального уровня, ставшими петербургскими лишь юридически, — отмечает она. — Другая группа представлена предприятиями, действительно выросшими в регионе. Последние, безусловно, инвестиционно менее привлекательны, обладая сравнительно небольшой капитализацией, ликвидностью акций и дивидендной доходностью. Так, ожидаемые дивиденды за 2024 год по большинству эмитентов Санкт–Петербурга либо нулевые, либо не превышают 10%. Часто акции региональных компаний приобретаются в портфель, исходя из фундаментального анализа, ожидания неких корпоративных событий либо из–за личных предпочтений и симпатии к региональному бренду".

Эксперт по фондовому рынку "БКС Мир инвестиций" Виталий Манжос также указывает, что у акций компаний, зарегистрированных в Петербурге и Ленобласти, не просматривается какая–либо региональная специфика.

"Это же можно сказать и про бумаги предприятий из других регионов, — уточняет он. — В этом плане определяющее значение имеет величина эмитентов. Акции относительно небольших региональных компаний обычно низколиквидны. Что касается предприятий федерального уровня (“Газпром”, “Газпром нефть”, ВТБ), то их деятельность выходит далеко за рамки формального места нахождения и по этой причине также не имеет региональной специфики".

“

"Региональной специфики в поведении акций петербургских и ленинградских эмитентов мы не наблюдаем, — подтверждает руководитель аналитической службы УК “Доходъ” Александр Шадрин. — Многие из этих компаний являются федеральными и работают на всей территории России. Кроме того, часть из них ранее сменила московскую прописку, что ещё больше нивелирует региональные особенности".

Накапливают силы

Как и весь российский фондовый рынок, местные "голубые фишки" в настоящий момент выглядят недооценёнными. Прежде всего из–за геополитической неопределённости, связанной с военными действиями на Украине. Однако при наступлении мира их потенциал может реализоваться.

“

"Из региональных бумаг в наших портфелях представлены “Газпром”, “Газпром нефть”, банк “Санкт–Петербург”, ЛСР, — делится информацией заместитель председателя правления УК “Арсагера” Алексей Астапов. — Их объединяет одно — на наш взгляд, в текущей стоимости данных бумаг в полной мере не учтена будущая динамика прибылей. Помимо этого, важным фактором для инвестиционной привлекательности остаётся уровень корпоративного управления в компаниях и прежде всего реализации на практике принципов Модели управления акционерным капиталом. Лучшей иллюстрацией сказанному является динамика котировок акций банка “Санкт–Петербург”, где внедрение указанных принципов на системной основе привело к настоящему раскрытию акционерной стоимости".

"С учётом объективно сложившейся ориентации российской экономики на экспорт сырья из приведённого списка акций наиболее привлекательными с фундаментальной точки зрения выглядят бумаги компаний “Газпром нефть” и “Газпром”, — полагает Виталий Манжос. — Радикальное сокращение поставок российского трубопроводного газа в западном направлении и иные среднесрочные негативные факторы уже учтены в цене акций “Газпрома”. Прогноз аналитиков БКС в отношении обыкновенных акций банка “Санкт–Петербург” и ВТБ остаётся позитивным. Однако сейчас по ряду причин это не самые интересные представители своей отрасли. Бумаги розничных торговых сетей “Лента” и “О'Кей” могут стать интересными в случае явного улучшения макроэкономической ситуации в стране".

“

"Акции всех наиболее ликвидных компаний, следующие за общерыночными настроениями, в целом могут получить импульс к росту в случае успешного хода мирных переговоров по Украине, за которыми продолжают следить инвесторы, — уверена аналитик ИК “Велес Капитал” Елена Кожухова. — В частности, дополнительным позитивом для ВТБ и банка “Санкт–Петербург” могло бы стать ослабление или снятие банковских санкций с РФ. По “О'Кею” пока сложно что–то говорить с точки зрения фундаментальной привлекательности. Вокруг них сейчас высокая неопределённость из–за переезда компании в Россию и потенциальной продажи бизнеса гипермаркетов. В целом дискаунтеры демонстрируют хорошие операционные и финансовые результаты. “Лента” стала привлекательнее в течение последней пары лет за счёт M&A и быстрого развития малых форматов. Компания занимает всё более прочные позиции на рынке, увеличивает свою долю. Всё это позитивно сказывается на инвестиционном профиле. По дивидендам обе компании пока не представляют интереса, ничего не платят. Региональной специфики у них особо нет, работают почти по всей стране, и сложно обозначить какой–то регион для них как основной".

Аукцион щедрости

С точки зрения дивидендной доходности лучше других смотрятся акции банка "Санкт–Петербург" и "Газпром нефти", замечает Алексей Астапов.

"Порадовать своих акционеров может и “Газпром”: формальные критерии, предусмотренные дивидендной политикой, скорее всего, позволят выплатить дивиденды, но здесь всё будет зависеть от директивы государственных органов", — добавляет он.

Виталий Манжос также относит акции "Газпром нефти" к явным лидерам в плане дивидендов. "Их прогнозируемая годовая дивидендная доходность составляет 16,5% от текущей цены, — делится цифрами он. — Прогнозируемая годовая доходность обыкновенных акций банка “Санкт–Петербург” составляет 13,5%, “Эталона” — 14%".

“

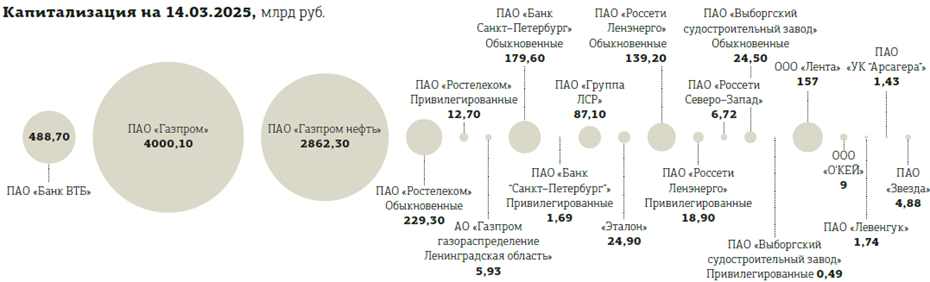

"Наиболее привлекательно из петербургских компаний, с нашей точки зрения, выглядит банк “Санкт–Петербург”, — рассказывает Александр Шадрин. — Эта бумага демонстрирует высокую привлекательность как в рамках активной стратегии, так и с точки зрения дивидендной доходности. Банку удалось выйти на новый уровень прибыльности, а увеличение размера капитала позволяет прогнозировать устойчивую годовую прибыль в диапазоне 45–50 млрд рублей в ближайшие годы. Компания последовательно повышает норму дивидендных выплат, которая уже достигла 40% от чистой прибыли. При этом достаточность капитала позволяет увеличить выплаты из нормы 50%. Ожидаемая годовая дивидендная доходность составляет 13,5%. В абсолютном выражении крупнейшие дивидендные выплаты осуществляет “Газпром нефть” — 378 млрд рублей, однако 95,7% этих выплат поступают в головную компанию — ПАО “Газпром”".

К лидерам с точки зрения дивидендной доходности в УК "Доходъ" относят, кроме обыкновенных акций банка "Санкт–Петербург", бумаги "Газпром нефти" (12,9%), префы "Россети Ленэнерго" (12,4%) и акции "Группы ЛСР" (8,7%).

"Также стоит отметить “Ростелеком”, где дивидендная доходность по обыкновенным акциям составляет 9%, а по привилегированным — 10,4%, — дополняет список Александр Шадрин. — У остальных компаний дивиденды либо отсутствуют, либо находятся под вопросом. Например, “Эталон” может вернуться к выплатам после завершения перехода в российскую юрисдикцию".

"По ВТБ на данный момент ждут дивидендов не ранее следующего года, — напоминает Елена Кожухова. — В то время как банк “Санкт–Петербург”, судя по всему, осуществит выплаты за второе полугодие 2024 года. Эти ожидания добавляют обыкновенным акциям привлекательности и при наличии других общерыночных позитивных факторов могут способствовать их движению в район 500 рублей (доходность по выплатам, вероятно, составит около 7%).

Полугодовых дивидендов со схожей доходностью ждут также от “Газпром нефти”, мешать уверенному росту акций которой могут низкие цены на чёрное золото. По “Газпрому” в то же время сохраняется дивидендная неопределённость. Акции компании могут позитивно отреагировать на ослабление энергетических санкций против РФ, хотя возобновления экспорта российского газа в ЕС в прежних объёмах вряд ли приходится ждать.

В секторе застройщиков ЛСР подтвердил свой статус дивидендной истории и рекомендовал выплаты по итогам 2024 года в размере 78 рублей на акцию с доходностью около 8,5% и закрытием реестра 29 апреля: данный фактор краткосрочно может поддерживать акции эмитента, в то время как в 2025 году в секторе в целом будут ждать смягчения тона ЦБ РФ и снижения ключевой ставки. По “Эталону” из–за затянувшегося процесса редомициляции пока не приходится ждать дивидендов, но всё же бумаги компании чувствуют себя уверенно после публикации данных о рекордных продажах недвижимости в 2024 году, а также в надежде на улучшение ситуации в отрасли".

Игры спекулянтов

Котировки наименее ликвидных акций время от времени "выстреливают" вверх на десятки процентов без видимых причин. А затем обваливаются вниз. Так выглядит известная тактика матёрых спекулянтов под названием Pump & Dump. Эти движения также не являются региональной спецификой, но порой наблюдаются в петербургских "фишках". В предыдущие годы такое случалось с акциями таких эмитентов, как "Арсагера", "Левенгук", Выборгский судостроительный завод, "Звезда". А в текущем году руки у спекулянтов дошли до привилегированных акций банка "Санкт–Петербург". За первые 2 месяца их цена удвоилась, достигнув в моменте 111 рублей, а в начале марта скорректировалась вниз до 81.

Опытные участники рынка предостерегают инвесторов от попыток заработать на таких движениях. "К таким историям нужно относиться с осторожностью, — говорит Алексей Астапов. — За ними могут скрываться откровенные авантюры, способные принести инвесторам внушительные убытки".

"Периодические сильные ценовые движения вполне характерны для относительно низколиквидных акций, — рассуждает Виталий Манжос. — Надо понимать, что при приобретении таких бумаг всегда присутствует риск быстрого сильного спада цены. В таком случае инвестору придётся делать выбор между фиксацией убытка или удержанием неудачно открытой позиции на долгий срок вплоть до нескольких лет".

"Мы рекомендуем инвесторам не придавать излишнего значения краткосрочным спекулятивным движениям котировок, — увещевает Александр Шадрин. — Хотя в некоторых случаях такие движения могут быть связаны с потенциальными инвестидеями. Например, возможное уравнивание дивидендных выплат по обыкновенным и привилегированным акциям банка “Санкт–Петербург”, как это произошло со Сбербанком. Однако вероятность реализации этого события трудно просчитать, поэтому мы рекомендуем ориентироваться на долгосрочные фундаментальные показатели компаний".

На подходе

Представленность эмитентов из Петербурга на российском фондовом рынке может увеличиться в ближайшие месяцы за счёт первичных публичных размещений акций (IPO).

По мнению Александра Шадрина, в текущем году потенциальные IPO могут быть связаны с дочерними структурами "Ростелекома" — компаниями "Солар" (сфера информационной безопасности) и РТК–ЦОД. Однако пока их выход на биржу откладывается из–за неблагоприятной рыночной конъюнктуры. Ещё одна петербургская компания из сферы ЦОД — "Селектел" — также рассматривала возможность выхода на IPO.

"Стоит учесть, что участие в IPO не всегда является привлекательным для инвесторов, так как часто при выходе на биржу оценки компании завышены, — предупреждает эксперт. — Однако в некоторых случаях IPO может предоставить возможность войти в перспективный бизнес на ранней стадии. Решение об участии в IPO должно приниматься на основе тщательного анализа каждого конкретного случая, с учётом оценки справедливой стоимости компании и долгосрочных перспектив её развития".