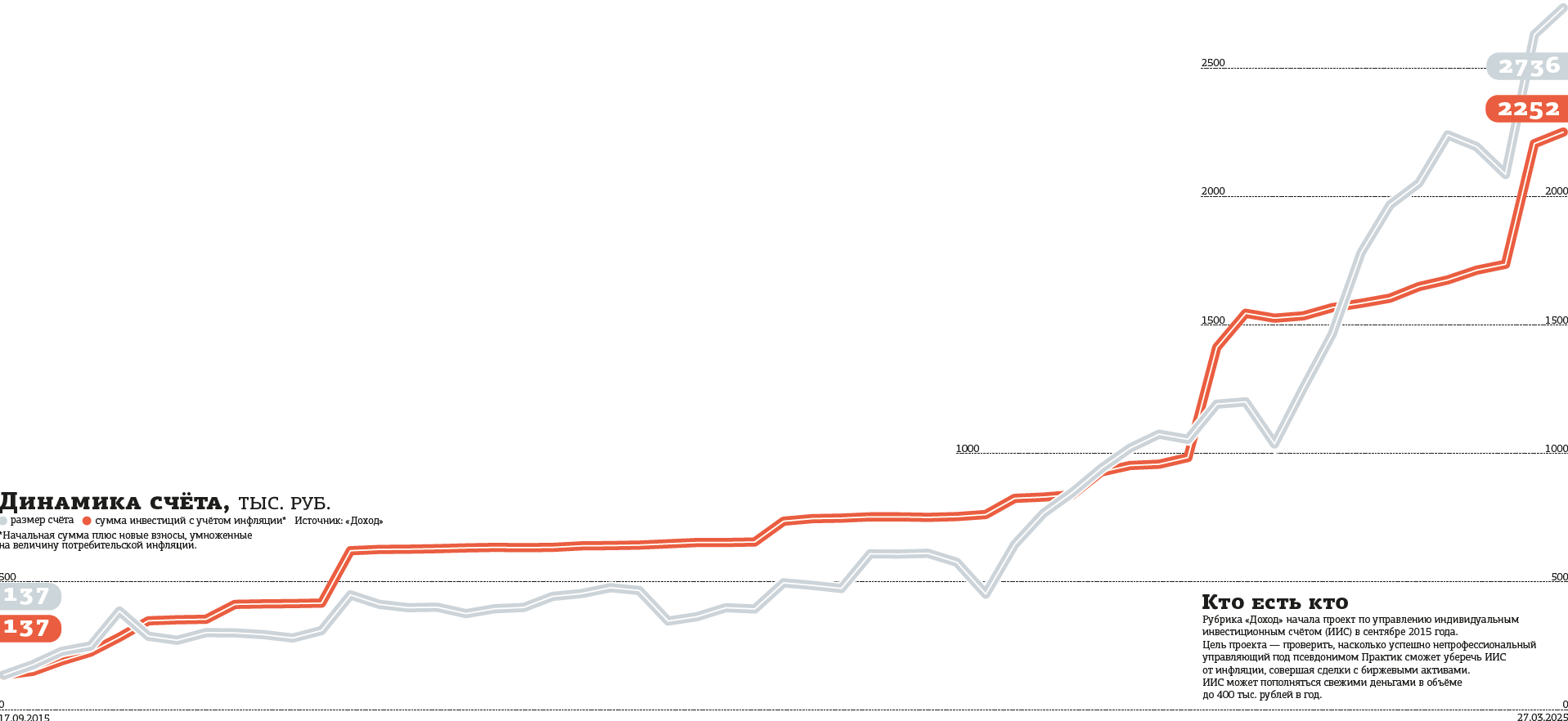

За 9,5 года публичного управления индивидуальным инвестиционным счётом (ИИС) частному инвестору, за действиями которого наблюдал "ДП", удалось решить поставленную задачу: обогнать инфляцию.

Эксперимент, начатый в сентябре 2015 года, можно признать успешным только в том смысле, что Практик (таков псевдоним инвестора) не потерял покупательную способность своего капитала и обогатился некоторым опытом. С финансовой точки зрения результат не впечатляющий. Он мог бы быть значительно выше, если бы в первые пару–тройку лет управляющий не увлекался спекуляциями. Некоторые из них принесли неплохой доход, другие — значительный убыток, и средний результат от этой деятельности вышел отрицательным.

Поскольку ИИС пополнялся свежими деньгами в течение всего срока эксперимента, напрямую сравнивать прирост капитала с индикаторами вроде индекса Мосбиржи или стоимости доллара США не имеет смысла. Накопленная инфляция в рублях с начала эксперимента, к слову, превысила 80%. Но управляющий учитывал инфляционный коэффициент для каждой порции внесённых денег только с того месяца, в котором был сделан взнос.

В первые полгода эксперимента взносы делались ежемесячно, затем раз в полгода или год, потом ещё реже — как правило, в периоды сильных просадок фондовых индексов. Деньги переводились с депозитов, где они копились в те периоды, когда ИИС не пополнялся.

Всего на счёт поступило 1584 тыс. рублей. На все эти деньги, кроме последних 400 тыс., внесённых в ноябре 2024 года, Практик получил налоговые вычеты в размере 13%, которые улучшили финансовый результат. Но в статистике ради чистоты эксперимента они не учтены.

Читайте также:

Доход

Практик заработал на отскоке

В итоге к 27 марта 2025 года размер счёта составил 2736 тыс. рублей (см. график), его прирост без учёта инфляции — 1152 тыс. Дальше управляющий планирует инвестировать непублично. Его последние действия в марте текущего года были связаны со ставками на ослабление курса рубля. На 1,5% счёта он купил опционы колл на доллар США и экспирацией (исполнением) в июне 2025 года и около 4% вложил в валютные долговые инструменты: замещающие облигации и биржевой фонд денежного рынка в юанях. Деньги на эти покупки он получил, сократив портфель акций. А продать акции решил, чтобы зафиксировать часть прибыли от роста котировок. Только за последние 1,5 месяца эта прибыль составила около 103 тыс. рублей.