Российские компании выплатят в текущем году 4,5–5 трлн рублей дивидендов, ожидают эксперты. Большая часть этой суммы поступит на счета инвесторов уже летом.

За 2024 год российскими эмитентами был выплачен рекордный за всю историю размер дивидендов — 4,6 трлн рублей, напоминает аналитик отдела инвестиционной экспертизы УК "ТКБ Инвестмент Партнерс" Максим Гладских. Это на 44% превысило показатель 2023 года, когда суммарный объём выплат составил 3,2 трлн рублей. Таким образом, 2025 год имеет шансы превзойти все предыдущие по объёму выплат.

“

"Из дивидендов за 2024 год около 1,5 трлн рублей пришлось на миноритарных акционеров, а порядка 616 млрд рублей — на доступные акции, находящиеся в свободном обращении на бирже, — отмечает он. — По итогам всего 2024 года наибольших дивидендов стоит ожидать от компаний, которые выплачивают их один раз в год, не проводя промежуточные выплаты. Наиболее внушительные дивиденды будут от таких компаний уже в летний период 2025 года. Мы выделяем в первую очередь Сбербанк, который является крупнейшим плательщиком дивидендов на российском рынке. По нашей оценке, выплата составит около 800 млрд рублей, то есть примерно 37 рублей на акцию в июле 2025 года, что эквивалентно доходности 12,1% по текущей цене акций. Традиционно щедрые дивиденды также стоит ожидать от всех нефтяных компаний. Крупнейшие выплаты, по нашей оценке, будут от “Лукойла” — около 400 млрд рублей, и “Роснефти” — около 250 млрд рублей".

"По итогам 2024 года общий объём дивидендных выплат российских компаний, по нашим оценкам, может достигнуть 4,5 трлн рублей, — полагает ведущий аналитик “Алор Брокер” Павел Верёвкин. — Основной вклад традиционно внесут крупнейшие эмитенты: “Лукойл” и Сбербанк займут первые два места, а третью позицию, вероятно, займёт “Роснефть”, вытеснив “Газпром”, который в текущей рыночной конъюнктуре не демонстрирует уверенности в выплатах. На эти три компании придётся почти половина от общей суммы — около 2 трлн рублей".

Эксперт УК "Арсагера" Артём Абалов ожидает совокупный объём дивидендных выплат публичных компаний в 2025 году в размере 5 трлн рублей. "В абсолютном выражении лидерами станут “Роснефть”, Сбербанк и “Лукойл”, — ожидает он. — Отдельный вопрос — ситуация с “Газпромом”. Условия для выплаты дивидендов, согласно дивидендной политике, могут создаться, однако всё будет зависеть от директивы органов государственной власти".

Управляющий эксперт отдела экономического и отраслевого анализа ПСБ Екатерина Крылова оценивает тот же самый показатель примерно в 4,5 трлн рублей. Наибольшие выплаты придутся традиционно на нефтегазовый и финансовый сектора, считает она.

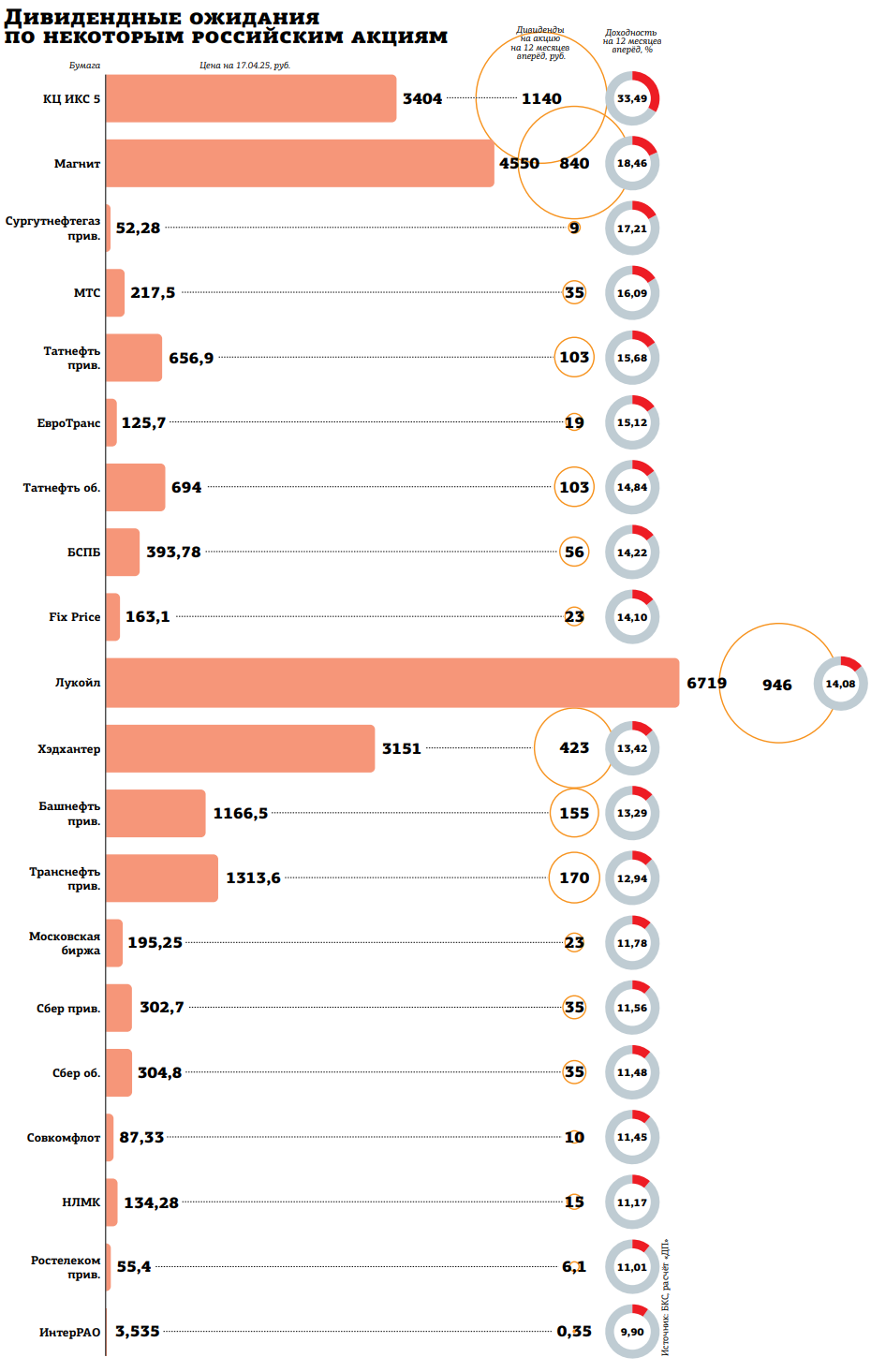

Какие акции сулят наибольшую дивидендную доходность

Как считает аналитик ИК "Велес Капитал" Елена Кожухова, наиболее привлекательную доходность по итогам 2024 года из уже объявивших о выплатах эмитентов на данный момент предлагают ЛСР (9%), банк "Санкт–Петербург" (7,3% по обыкновенным бумагам), "Лукойл" (7,6%) и бывшая X5 Retail Group, которая теперь носит название ПАО "Корпоративный центр ИКС 5". Эта компания, как ожидает Кожухова, обеспечит акционерам дивидендную доходность ближайшей выплаты, с учётом выплат как по итогам 2024 года, так и последних нескольких лет, в размере 18,6%.

“

"Одну из наиболее высоких дивидендных доходностей мы ожидаем от компании “Циан” — в размере 122 рубля на акцию, что соответствует доходности 21,2% по цене 575 рублей на приостановке торгов в феврале, — указывает Максим Гладских. — Кроме того, привлекательный уровень дивидендных выплат ожидается от эмитента “Корпоративный центр ИКС 5” — 648 рублей на акцию, что эквивалентно доходности 18,5% при текущей цене 3 507,5 рубля. Также, по нашей оценке, дивиденды по привилегированным акциям “Сургутнефтегаза” могут составить 10 рублей на бумагу, обеспечивая доходность 18,6% при текущей цене 53,745 рубля. Из эмитентов мы также выделяем “Транснефть”: по привилегированным акциям выплата составит примерно 175 рублей на бумагу при доходности 14%, а также компанию “Лукойл”, которая, по нашей оценке, в течение 2025 года выплатит суммарно около 1041 рубля на акцию, что соответствует доходности 15%".

Руководитель аналитической службы УК "Доходъ" Александр Шадрин, ссылаясь на данные принадлежащего этой компании аналитического сервиса "Дивиденды", утверждает, что наибольшие объёмы выплат по итогам 2024 года традиционно ожидаются у компаний сырьевого и финансового секторов.

"Нефтяной сектор сохраняет лидерство по дивидендной привлекательности с ожидаемой доходностью 13–18%, — подчёркивает он. — Адаптация к санкциям через переориентацию экспортных потоков в сочетании с благоприятной ценовой конъюнктурой (наш прогноз средних цен за баррель Brent в 2025 году: $75–80) и слабым рублём поддерживают привлекательность нефтегазовых компаний. Финансовый сектор демонстрирует устойчивость в условиях высокой ключевой ставки, предлагая дивидендную доходность 15–18%. Ещё одним бенефициаром высоких ставок являются страховые компании, которые получают двойной эффект от высоких ставок через рост инвестиционного дохода. Плюсом в прибыли могут стать снижение ставки ЦБ и переоценка активов".

По итогам 2024 года топ–3 акций российских эмитентов по дивидендной доходности от УК "Доходъ" выглядит так:

1) "Сургутнефтегаз" (привилегированные акции) — доходность 20,3%, дивиденд 10,95 рубля. "Второй год подряд компания зарабатывает значительную прибыль благодаря ослаблению рубля и валютной переоценке", — комментирует Александр Шадрин.

2) КЦ ИКС 5 — 18,6%, дивиденд 648 рублей. "Данный крупный размер дивиденда объясняется пропуском дивидендных выплат в течение нескольких лет, когда компания была в иностранной юрисдикции", — говорит эксперт.

3) "Транснефть" (привилегированные акции) — 16,4%. "Базовый прогноз по дивидендам “Транснефти” на привилегированную акцию — около 198 рублей, — отмечает Шадрин. — Но если компания решит включить переоценку налоговых обязательств и списания в единоразовые неденежные составляющие чистой прибыли, что позволит не снижать базу для расчёта дивидендов, то дивиденд может быть более высоким — до 225 рублей".

Что касается прогнозов совокупной доходности на период 12 месяцев, то с учётом промежуточных дивидендов рейтинг наибольшей дивидендной доходности на ближайшие 12 месяцев в УК "Доходъ" выглядит следующим образом:

1. КЦ ИКС 5 — 28,8%

2. "Сургутнефтегаз" (прив.) — 20,3%

3. "ЭсЭфАй" — 18,9%

4. "Займер" — 18,1%

5. "Транснефть" (прив.) — 16,4%

6. МТС — 16,1%

7. "Магнит" — 16%

8. "Хэдхантер" — 15,3%

9. "Лукойл" — 14,5%

10. "Татнефть" (прив.) — 14,4%

Текущая высокая дивидендная доходность акций Корпоративного центра ИКС 5 может остаться аномалией на долгие годы. К примеру, аналитики телеграм–канала "Мои Инвестиции" предсказывают, что дивидендная доходность акций этой компании в ближайшие годы составит 10–13%.

"Ряд компаний уже выплатили значительные суммы в рамках смены юрисдикции, например Корпоративный центр ИКС 5, — говорит Артём Абалов. — Среди остальных акций мы бы отметили префы “Сургутнефтегаза” и “Транснефти”, акции “Лукойла”, “Татнефти”, банка “Санкт–Петербург”, финансового холдинга “ЭсЭфАй”, “ЕвроТранса”. Сюда же можно отнести бумаги ряда золотодобывающих компаний (“Полюс”, “Селигдар”), МФК “Займер”, а также акции ряда энергосбытовых компаний".

"Среди ликвидных бумаг по доходности лидирует ИКС 5, которая анонсировала спецдивиденд за прошедшие 2020, 2022, 2023 годы и 2024 год в размере 648 рубля на акцию, доходность 19,8%, — уверена Екатерина Крылова. — У компании стабильный бизнес, планы в ближайшие 3 года расти на уровне не менее 17–18%. Затем мы отмечаем “Сургутнефтегаз”. По нему дивиденд ещё не был объявлен, но, по нашим оценкам, он может выплатить на каждую привилегированную акцию примерно 9рублей, доходность 17%. Это ниже рекордных выплат по итогам 2023 года (12,29 рубля), но выше пиковых выплат в 2014 и 2018 годах. Третьим идёт “Лукойл”. Годовой дивиденд составит 1055 рублей, доходность — 16,3%. Компания финансово устойчива — обладает большим запасом ликвидности, сохраняет положительный FCF (свободный денежный поток. — Ред.) и отрицательный чистый долг. На четвёртом месте расположилась “Транснефть”. При коэффициенте 50% от скорректированной чистой прибыли компания может выплатить около 200 рублей на акцию, доходность 16%. Компания обладает стабильным бизнесом и низкой долговой нагрузкой. На 5–м месте — “Татнефть”. Совет директоров рекомендовал утвердить дивиденды на каждый тип акции за 2024 год в размере 98,7 рубля на акцию, доходность 14,7% по обыкновенным акциям и 15,4% — по привилегированным. Фундаментально “Татнефть” смотрится неплохо — у неё сильная переработка за счёт современного НПЗ “Танеко”, нет проблем с поставками по “Дружбе”. Из финансового сектора выделяем “Сбер”, основного плательщика дивидендов. За 2024 год банк заработал рекордные 1,58 трлн рублей (+4,8% год к году). Мы ждём, что дивиденд составит 35 рубля на акцию, доходность — 11,7% по обыкновенным акциям и 11,8% — по привилегированным".

От каких факторов будет зависеть щедрость эмитентов

Все опрошенные аналитики отмечают, что на исполнение их прогнозов по дивидендным выплатам и доходности могут оказать сильное влияние непредвиденные обстоятельства.

“

"Важным фактором давления на объём дивидендных выплат в этом году станет повышение ставки налога на прибыль, — предупреждает Максим Гладских. — Оно преимущественно повлияет на компании, у которых дивидендная политика завязана на чистую прибыль. Кроме того, сохраняющаяся жёсткость денежно–кредитной политики Банка России продолжает оставаться сдерживающим фактором для роста дивидендов компаний".

"Ключевые факторы влияния на рынок — цены на нефть и курс рубля, — рассуждает Павел Верёвкин. — На нефтегазовый сектор, являющийся основой российского рынка, давят слабая конъюнктура, сдерживающие ограничения ОПЕК+, расширенный дисконт на нефть марки Urals и крепкий рубль. В результате это отрицательно влияет на выплаты дивидендов крупнейшими российскими компаниями. Положительными факторами могли бы стать снятие санкций и уменьшение разрыва в цене между Urals и Brent, что в итоге привело бы к росту маржинальности отечественного нефтегазового сектора и его возможности генерировать высокую дивидендную доходность".

По мнению Александра Шадрина, ключевые факторы, которые влияют на дивидендную доходность российских компаний, — это валютная динамика для компаний–экспортёров, возможные налоговые инициативы, стабилизация макроэкономических показателей и санкционное давление, а также изменение денежно–кредитной политики и инфляция.

Артём Абалов в первую очередь выделяет макроэкономическую ситуацию: курс рубля, инфляцию и цены на сырьё, которые напрямую влияют на корпоративные прибыли. "Важное значение будет иметь инвестиционная активность компаний: с точки зрения распределения денежных потоков капвложения создают конкуренцию дивидендам, — добавляет он. — Серьёзное влияние будет иметь качество корпоративного управления и прежде всего внедрение в публичных компаниях принципов Модели управления акционерным капиталом (разработка УК “Арсагера”. — Ред.). Акционеры должны понимать, что в случае невозможности эффективного освоения средств в основном бизнесе они могут рассчитывать на распределение заработанных средств, а не наблюдать, как они годами отражаются в составе финансовых вложений".

"С точки зрения влияния на доходность основной фактор — это новостное окружение, — не сомневается Екатерина Крылова. — В зависимости от развития событий вовне (торговые войны, цена на нефть, геополитика) и внутри страны (политика ЦБ, инфляция) рынок будет реагировать соответственно. При ухудшении сантимента имеет смысл рассматривать для покупки как на перспективу, так и с точки зрения получения наибольшей дивидендной доходности компании со стабильным и финансово устойчивым бизнесом".

“

Общий объём выплат в течение 2025 года мы оцениваем в 4,8 трлн рублей. Наибольший объём придётся на Сбербанк, "Лукойл" и, вероятно, "Газпром", если компания всё же утвердит дивиденды за 2024 год. При этом наиболее высокая дивидендная доходность ожидается по акциям Х5, "Евротранса", префам "Сургутнефтегаза" и "Татнефти". Смягчение ДКП со стороны Центробанка и геополитическая деэскалация в перспективе способны существенно улучшить показатели дивидендной доходности эмитентов благодаря снижению расходов на обслуживание долга и сужению дисконтов в ценах на сырьевые товары, а также более низким транзакционным издержкам.

Кирилл Таченников

директор аналитического департамента инвестбанка "Синара"

“

По итогам 2024 года ожидаем дивидендов в районе 4,9 трлн рублей. За летний дивидендный сезон будет распределено порядка 3 трлн рублей, что больше, чем в прошлом году (2,7 трлн рублей). В топ–3 будут Сбербанк (750 млрд рублей), "Лукойл" (345 млрд) и "Роснефть" (307 млрд). В топе по дивидендной доходности на 12 месяцев вперёд ждём КЦ ИКС 5 (31,3%), "Магнит" (16,8%), "Сургутнефтегаз" прив. (16,6%), "Татнефть" прив. (15,5%) и "ЕвроТранс" (15,2%). Среди факторов, которые могут сказаться на дивидендной доходности компаний, можно отметить укрепившийся рубль. Это негатив, и в первую очередь для компаний–экспортёров, поскольку при конвертации валютной выручки они получат меньше в рублях. Также влияние может оказать ДКП ЦБ. В условиях более долгого удержания ставок на пике и последующего более медленного их снижения многие компании могут предпочесть снижение долговой нагрузки, а не выплату высоких дивидендов. Нельзя обойти стороной и геополитический фактор. Многие компании смогут выиграть от разрешения украинского конфликта и последующего ослабления санкционного режима.

Олег Решетников

эксперт по фондовому рынку "БКС Мир инвестиций"