Спрос на ссуды растёт, но пропорционально увеличиваются и риски невозвратов. Тем не менее большинство кредиторов не пересматривает прогнозы и ожидает рост рынка по итогам года на уровне 8–9%.

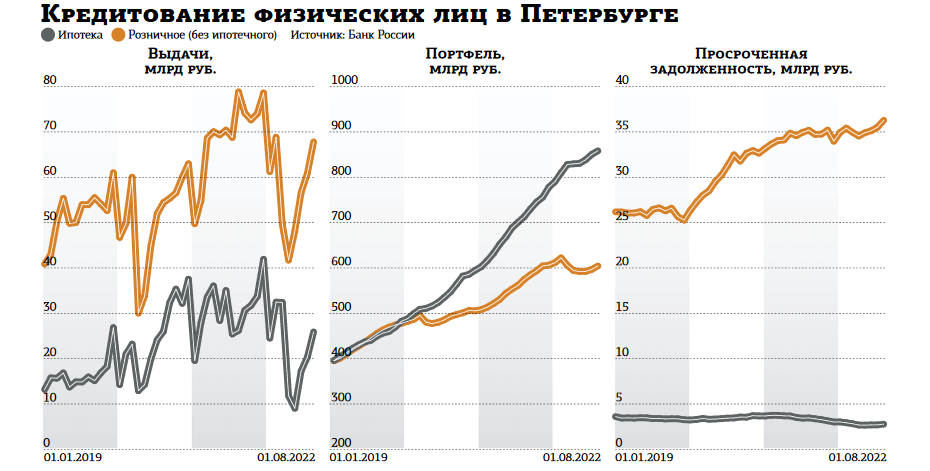

По итогам августа по сравнению с июлем объём вновь выданных розничных кредитов в Петербурге вырос на 15%, до 74 млрд рублей. Впрочем, с начала года банки выдали 629 млрд рублей — на 18% меньше, чем за 8 месяцев 2021 года. Такие данные содержатся в сводной статистике ЦБ РФ по региону.

Жилой драйвер

Всего с начала года портфель увеличился на 4% против роста на 16% годом ранее. Финансовый сектор вместе с регулятором по итогам года прогнозировал рост портфелей не менее чем на 9%. Сентябрьские события скорректировали планы. Официальные сводные данные за минувший месяц будут опубликованы нескоро, но опрошенные "ДП" кредиторы оценивают итоги сентября крайне неохотно и осторожно.

"Спрос в розничном кредитовании снижается, пока его поддерживают последовательное снижение ключевой ставки и отложенный спрос на кредитные продукты", — отметили в пресс–службе ББР банка. До текущего уровня ключевой ставки 7,5% годовых регулятор понизил её в середине сентября, следующее плановое заседание намечено на 28 октября.

"Существенного роста на петербургском рынке розничного кредитования в августе зафиксировано не было. Некоторый всплеск продаж кредитов наблюдался лишь в конце августа — начале сентября у отдельных игроков на фоне проведения ими масштабных рекламных кампаний, — рассказывает Ирина Зуева, заместитель управляющего Северо–Западным филиалом банка “Открытие” по розничному бизнесу. — Несколько раньше, чем ожидалось, уже с конца июля, оживился и рынок ипотечного кредитования, однако опять–таки это было именно оживление спроса, в результате которого объём выдачи вырос на 5–10% по сравнению с традиционными показателями конца лета".

Именно кредитование на покупку недвижимости остаётся локомотивом для дальнейшего роста розничных портфелей. Доля ипотеки в общей розничной задолженности на 1 сентября в Петербурге достигла уже 59% против 56% на начало года (или 50% тремя годами ранее). Причиной стали снижение ставок по государственной льготной ипотеке до 7% годовых и активизация субсидирования ипотеки застройщиками.

"По итогам сентября мы фиксируем положительную динамику продаж кредитов физлицам, — заявили в пресс–службе ВТБ. — В августе выдачи в Петербурге и Ленобласти составили 12,8 млрд рублей, что на 15% выше результата июля, ипотеки выдано на 6,6 млрд рублей, кредитов наличными — на 5,5 млрд, автокредитов — на 700 млн рублей". В структуре выдач ВТБ в двух регионах в январе–августе 2022 года на ипотеку пришлось 64%, на кредиты наличными — 33%. В "Открытии" доля ссуд на покупку недвижимости составила 73% от выдач.

"По итогам 8 месяцев 2022 года общий портфель кредитов физлицам Северо–Западного банка Сбербанка в Петербурге увеличился на 20% в сравнении с аналогичным периодом прошлого года, — заявили в пресс–службе кредитной организации. — Драйвером выступают кредитные карты (+25%) и ипотека (+22%). Доля ипотечного кредитования в общем портфеле составляет 76%, потребительского кредитования — 16%. Ещё 8% приходится на кредитные карты".

Как подчеркнули в "Сбере", на фоне снижения ставок и смягчения требований к заёмщикам в августе заметно активизировался спрос на потребительские кредиты.

"Можно сказать, что объёмы ипотечного кредитования населения практически вышли на докризисный уровень, — рассуждает Ирина Илясова, начальник управления по Северо–Западному федеральному округу “Росбанк Дом”. — Увеличилась доля выдач ипотечных кредитов на первичном рынке недвижимости, оживляется и вторичный сегмент". По её данным, в январе–сентябре "Росбанк Дом" выдал ипотеки на 12 млрд рублей, из которых только на сентябрь пришлось 4,1 млрд.

"Прогнозы по объёму выдачи розничных кредитов в Петербурге в нынешнем году остались прежними, — говорит Зуева. — На динамику очень существенно влияют выдачи ипотечных кредитов, которые в объёмном выражении на фоне роста цен на недвижимость, вполне возможно, останутся на уровне прошлого года".

За счёт кредитора

Вместе с тем планы банкиров будут скорректированы последними изменениями законодательства. Государство распространило условия кредитных каникул на участников специальной военной операции (СВО) и мобилизованных, дополнительно обязав кредиторов списывать их задолженность в случае гибели.

"Требования к заёмщикам будут ужесточаться, банки станут более тщательно проверять кредитоспособность и исключать возможные риски, связанные с проведением СВО", — прокомментировали в ББР банке.

Счёт обращений за кредитными каникулами для мобилизованных или участников СВО в Петербурге пошёл на сотни, сообщили "ДП" в одном из розничных банков. "Но это штучный процесс, а не ковидная история, поэтому влияние ситуации на ставки в рознице исключено", — подчеркнул собеседник "ДП".

По его подсчётам, потенциальный объём подпадающих под каникулы или списание составляет менее 0,5% от общей розничной задолженности на текущий момент, или 2,5–3 млрд рублей. Эксперт ориентируется на средний размер потребительского кредита 360 тыс. рублей и официально объявленное число выданных военкоматами Петербурга повесток (8 тыс.).

Другой собеседник "ДП" в финансовом секторе видит как минимум ещё две проблемы, связанные с принятым законом о предоставлении кредитных каникул и полном списании задолженности за счёт кредитора в случае гибели заёмщика. "Будет временная приостановка кредитования мужчин в возрасте до 35 лет, плюс всю математику можно смело умножать на два, так как кредиторам вменена обязанность прощать задолженность и для всех членов семьи участника СВО, то есть его супругам и родителям, находящимся на иждивении", — считает эксперт. По его ощущениям, уже видна тенденция на удорожание страховых полисов в ипотеке.

Впрочем, три опрошенных "ДП" страховщика не подтвердили, но и не опровергли данное утверждение. С одной стороны, ещё рано говорить о статистике страховых случаев, которые как–то бы повлияли на коэффициент убыточности страховщиков. С другой — в пандемию отдельные компании сумели нарастить объём собранных премий как раз за счёт резкого повышения тарифов.

“

Во втором полугодии розничное кредитование ускорилось. Причины — снижение ставок и отложенный спрос. В августе мы выдали на 80% больше кредитов наличными, чем в августе–2021, и на 14% больше, чем в июле 2022–го. В Петербурге и Ленобласти в сентябре объём выданных кредитов вырос на 60% по сравнению с сентябрём 2021–го, в августе — на 75%. Ожидаем, что в оптимистичном сценарии рынок может показать рост на 8–9% по итогам года, что соответствует прогнозным значениям. С марта мы подключили более 10 тыс. кредитных каникул. Более 60% обращений связано с потребительскими кредитами, 25% — по POS–кредитам и около 15% — по кредитным картам.

Вячеслав Шаламов

руководитель службы кредитования Почта Банка

“

Сейчас нестандартная ситуация, но это первый случай, когда в законе функция финансовой поддержки определённой группы населения перекладывается государством на плечи коммерческих организаций. Финансовое сообщество не против мер соцподдержки, у многих есть свои программы реструктуризации и списания долгов. В период пандемии неплохо были отлажены и действуют в настоящее время программы по предоставлению кредитных и ипотечных каникул. Без внятного полного или частичного компенсационного механизма такие меры могут повлечь увеличение ставок по кредитам, в том числе и ипотечным, а также к ужесточению требований для новых заёмщиков.

Денис Аксёнов

генеральный директор коллекторского агентства "Долговой консультант"